2021年經濟表現極為亮眼,除經濟成長率高達6.29%(2019年3.06%、2020年3.36%),GDP 7,727億美元,每人GDP也創新高至32,917美元,此外,進口總值3,810.2億美元,出口總值也高達4,464.4億美元,出超654.2億美元;至於今年的經濟基本面也相當看好,根據行政院主計總處之預測數據,GDP將會再創新高至8,166億美元,每人GDP亦將高達34,880美元,因此,一般對於今年總體經濟環境都以樂觀態度評量,惟最誇張的看法應是有建商刻意釋放出房價還會大漲三成的訊息!

就房地產業發展而言,今年最值得關注的是,在「地價觸頂、房價觸頂、營建成本觸頂」情況下,房市景氣是否再創新高?其次,在央行連續祭出四波選擇性信用管制措施之後,內政部於去年12月加碼研擬修法之限制預售屋換約轉售、私法人購屋採許可制、嚴懲炒作者、預售屋解約需申報、建立檢舉獎金制度等五大打炒房措施之動向如何,亦是相當值得追蹤觀察之一大議題。

雖然2021年的房市呈現價量齊揚走勢,惟大多是首購和首換,並且以三、四十坪之中小坪數為主,並非平均分布於大中小各房型產品,由此顯現出這一波景氣的不正常發展趨勢。

就2021年整體房市而言,除雙北之外,其他如桃園、新竹縣市、台中、台南、高雄等地大都呈現大幅飆漲情況,尤其是台南市在台積電等高科技產業效應,再加上北部建商爭相搶購土地,不僅地價大幅飆漲,各區房價漲幅普遍超過三成,其他各都房價漲幅也都超乎一般預期。

如進一步探討其中緣由,不外地價相對便宜,外地建商搶購土地,再加上地方政府積極挹注公共建設,尤其高科技產業效應吸引大量就業人口,在預期所得大幅提高情況下,房價漲勢一發不可收拾,即使是央行根據各銀行所蒐集的不動產機構發布資訊,對於房市展望也多偏向樂觀,而這也正是房地產業者陸續釋出今年房市將延續去年景氣之主要原因,尤其是在各國房價都普遍呈現上漲情況下,央行必然也會持續緊盯國內房價炒作而不排除再祭出更為嚴厲的抑制措施。

一、美國升息、縮表 ─「升息+縮表」對全球資金流動與資產配置影響極大

今年應特別注意的是美國何時開始縮表,幅度多大?升息幾次?尤其是十年期公債殖利率之變化,這些都會直接影響到全球資金的動向。

今年初雖然Omicron變種病毒席捲美國,惟一月就業卻意外強勁成長,市場一般預期聯準會(Fed)會在三、五、六月連番升息,其因在於就業成長將帶動薪資及房租調漲,加速通膨升溫,因此,一般預期升息已成定局,並且其政策動向對全球經濟之影響至為深遠;於今,聯準會升息在即,台灣央行不敢掉以輕心,尤其面對美元幣值變化,台幣升貶與通膨問題,都將直接影響全球股價與房價變動趨勢。

二、股價走勢 ─股價漲跌→房、股兩市相互拉抬效應?

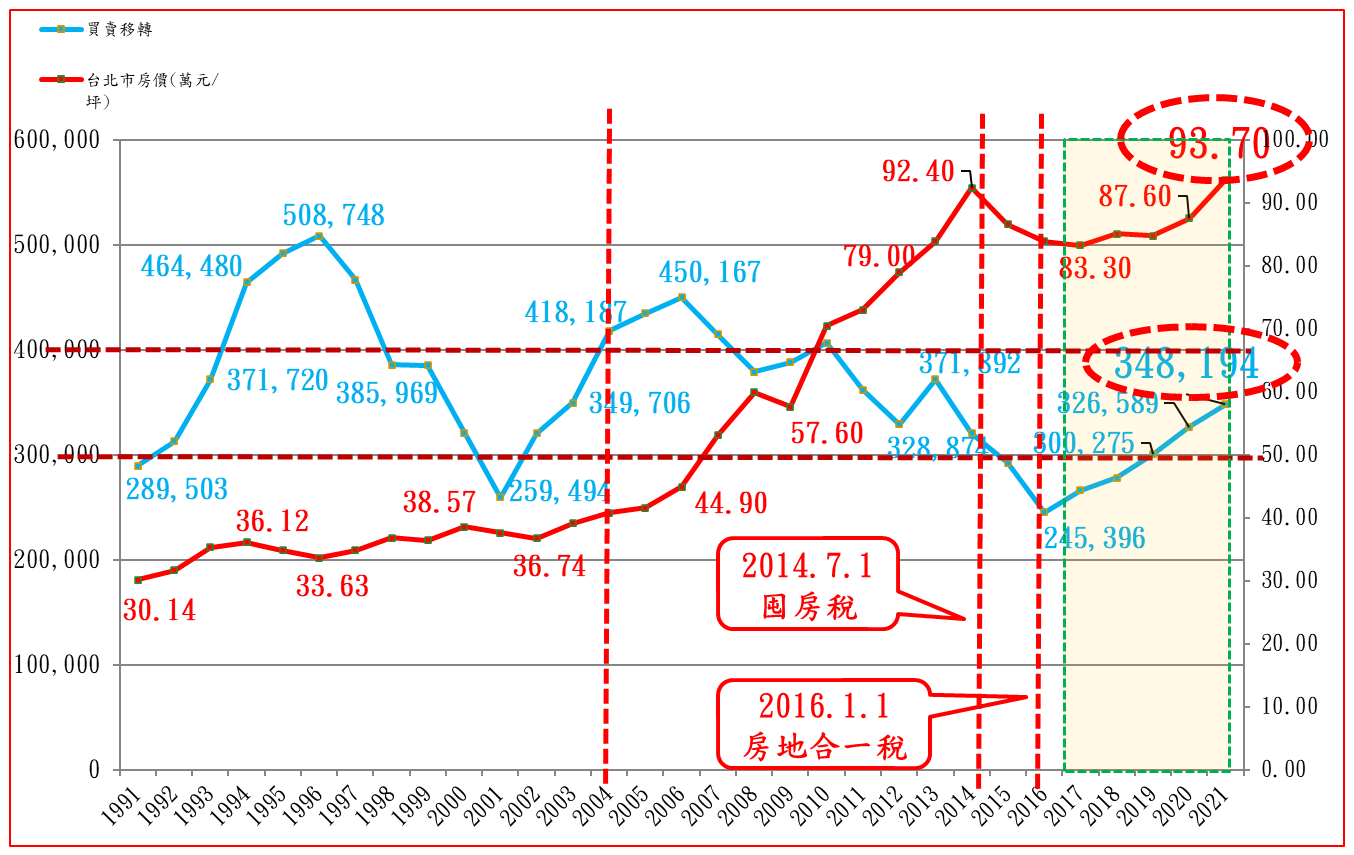

往昔,每當經濟高度成長,房、股兩市就會呈現相互拉抬效應,1985年7月台灣股市從600多點漲到1987年10月4,600多點,1988年9月更高達8,870點,這段期間房價也開始逐漸呈現飆漲趨勢,及至1990年1月,股市更一路飆漲至12,495點的歷史新高點,房價也跟著大幅上漲,其後1990年2月到10月,股市雖由12,682點狂瀉到2,485點,惟房價下跌幅度卻相當有限;按1985年台北市每坪房價6.95萬元,1990年大幅飆漲至33.62萬元,漲幅高達4.84倍,1990年當年股價大幅重挫80%,1991年房價僅微幅下跌至30.14萬元,下跌幅度僅10.35%,1992年則又開始回升至31.63萬元,及至2000年,再度上漲至38.57萬元,2010年更飆漲至70.5萬元,2020年87.60萬元,2021年更高達93.7萬元(詳請參閱附圖),由此顯見房、股兩市相互拉抬之明顯效應,惟其間最大差別在於房價總是呈現「漲多跌少」而導致投機炒作無法根絕。

最近美系外資以三種情境分析台股指數,其中樂觀指數上看22,000點,目標指數19,000點,悲觀情境則是16,000點;至於後續發展及其對房市之影響,仍有待密切追蹤觀察!

三、產業群聚效應 ─高科技產業群聚效應對周邊房價之影響極大?

三年來台中、台南、高雄等地由於台商回流,人口逐漸往產業聚集區域移動,並且交通也逐漸改善,在就業機會、人口遷移以及薪資所得逐漸提高情況下,產業園區周邊房價均呈現大幅上漲趨勢,影響所及,更導致全台各地房價漲幅普遍超過二成,甚至亦有超過三成者,其中尤以2021年漲勢最為驚人,以台南市為例,善化、新市、安定三區在南科帶動下,五年來房價漲幅更有超過一倍,並且善化、新市亦有一坪飆漲至30萬元者,至於一般媒體報導春節期間有不少北漂族返鄉購屋實乃必然之事,惟應格外留意的是,除蛋黃區房價較穩之外,近年大量推案之蛋白區房價開始下修亦乃勢所必然。現階段最值得密切追蹤的是,高科技產業群聚效應與成功大學亞灣校區半導體學院所發揮相輔相成,對整體經濟與就業、薪資所得之影響有多大!

四、建造、使照vs.市場供需 ─五年來建照與使照累積數量差距高達29.58萬戶

就附圖資料顯示,2012-2021年十年間建造執照與使用執照累積數量差距295,824戶,2017-2021年五年間差距209,735戶,一般從領取建造執照到完工交屋約三年時間,因此,如果從2018年房價開始大量推案起算,今年下半年將逐漸進入大量交屋階段,影響所及,供給大於需求將會促使部分地區房價開始下修,尤其是二、三年來排隊買房炒作地區必將面臨投資客大量釋出之賣壓考驗!

有關此一議題亦可就買賣移轉數量逐年檢視,觀察得知各地區房市未來發展趨勢!

五、2021年北台灣推案量與銷售率 ─五年來北台灣推案量高達5.5兆元,全台超過7兆元

雖然2021年全台都出現價量齊揚情況,惟在近年建造執照累積數量遠大於使用執照情況下,整體市場應會朝「價持平量微增」方向發展;值得注意的是,除交通建設與產業群聚區域之外,雖然有不少地區100%完銷,惟仍有不少蛋白區銷售率未超過60%,而導致新成屋數量愈來愈多之不利發展趨勢。

根據住展雜誌公布數據,2016年北台灣新成屋、預售屋總推案量8,132.59億元,2018年攀升至1.11兆元,2019年增加至1.13兆元,2020年則再增加至1.29兆元,2021年1.19兆元(請參閱附表),主要原因在於台商回流投資擴廠,所衍生桃園、新竹縣市、台中、台南、高雄等地區在台積電南科設廠產業群聚效應下,2020年以來台南科學園區就業人數已超過八萬人,預估二年內將再增加一萬人的就業機會,影響所及,南科附近例如善化、新市、永康等地,房價從每坪15萬元飆升到25~28萬元甚至超過30萬元者比比皆是,連帶周邊房價也跟著大幅上漲。而更值得關注的是,城鄉差距拉大以及產業園區效應所導致投資性需求逐年增加,房價居高不下之發展趨勢。

六、政府加碼打炒房? ─各地方政府刻正積極研擬囤房稅稅基與稅率

兩年來央行陸續祭出四波打炒房措施,不僅購屋貸款成數大幅下降,並且對於土地融資也大幅限縮,這些都會直接影響到自住剛性需求、投資客動向以及投機客因打炒房力道愈來愈強而不得不儘速釋出,因此,對於政府是否進一步加碼打炒房的政策動向不容小覷!

近年由於房價不斷飆漲,在央行連續祭出四波選擇性信用管制效果依舊不彰情況下,內政部於去年12月加碼研擬修法,擬再祭出全面限制預售屋換約轉售、私法人購屋採許可制、嚴懲炒作者、預售屋解約需申報、建立檢舉獎金制度等五大打炒房措施,以期有效遏抑不斷飆漲的房價;另外,目前各地方政府亦刻正積極研擬提高囤房稅稅基與稅率,亦是相當值得關注之一大議題。

有關以上這些重大政策的影響,可以直接追蹤房地合一稅以及土地增值稅的實徵稅額變化趨勢觀察得知!