▲全球IT支出預估修正

上半年股東數暴增前100大,自國安基金護盤以來逾九成上漲,基本面利空不跌的個股,包括塑化與電子代工大廠,底部逐漸墊高,值得留意。

近期隨著農糧原物料價格回落、油價跌破百元,市場通膨恐慌情緒已同步自高峰回落,取而代之的是逐步升溫的衰退恐慌,儼然成為影響全球實體經濟、資本市場及央行貨幣政策的重要變數,也會是影響股市跌深反彈行情續航力的重要關鍵。

過去堅稱美國經濟成長強勁的美國財政部長葉倫,近期已改口表示美國經濟成長正在放緩,並承認經濟存在衰退的風險,但認為衰退並非不可避免,因為衰退是經濟廣泛疲軟所致,美國就業數據和消費支出依舊強勁,顯示目前美國經濟並未陷入衰退。

美國衰退預期升溫中

不過,美國現在經濟未陷入衰退,不代表未來就不會發生。根據標普全球編制的採購經理人初步調查,美國七月服務業PMI 初值降至四七,綜合 PMI 初值降至四七.五,雙雙跌破榮枯線的五○並創二六個月新低,為疫情爆發以來首次出現萎縮,加上服務業占美國GDP七○%,加深市場對美國第三季經濟衰退的擔憂。

無獨有偶,歐元區七月製造業PMI及綜合PMI 也均降至榮估線之下的四九.六及四九.四,分別創二五個月及十七個月新低,讓早已搖搖欲墜的歐洲經濟進一步推向深淵,衰退似乎已無法避免,勢必也會回過頭來影響美國的經濟。

根據路透社在七月十四日至二○日進行的最新調查,一○二位經濟學家平均預估未來一年美國經濟衰退的機率為四○%,未來兩年內發生衰退的機率為五○%,已高於六月調查中的二五%及四○%。當衰退預期成為市場共識,市場行為就會開始自我實現,民眾準備勒緊褲帶過寒冬,降低消費意願,企業投資支出及廠商生產意願也將降低,導致經濟走向一個惡性循環,最終讓衰退預期成為衰退事實。

在衰退預期、民眾消費縮手、企業資本支出觀望及產品生產減少的交互影響下,各產業景氣勢必都會受到負面衝擊,今年獲得台灣投資人追捧、股東人數大增的半導體、金融、貨櫃航運、電子代工及塑化等產業也難逃此命運,將會是阻礙未來股價反彈或回升的絆腳石。但若各國政府經濟政策開始從抗通膨轉向抗衰退,這顆大石頭就可能會被移開,創高股市擺脫目前空頭格局的機會。

電子代工 持續面臨產品出貨下修挑戰

在今年股東人數大增排行前百名的電子代工廠依序為仁寶(2324)、緯創(3231)、華碩(2357)、廣達(2382),近期營運將持續受到PC、NB等終端產品銷售下修影響,連帶股價反彈之路可能會走走停停。

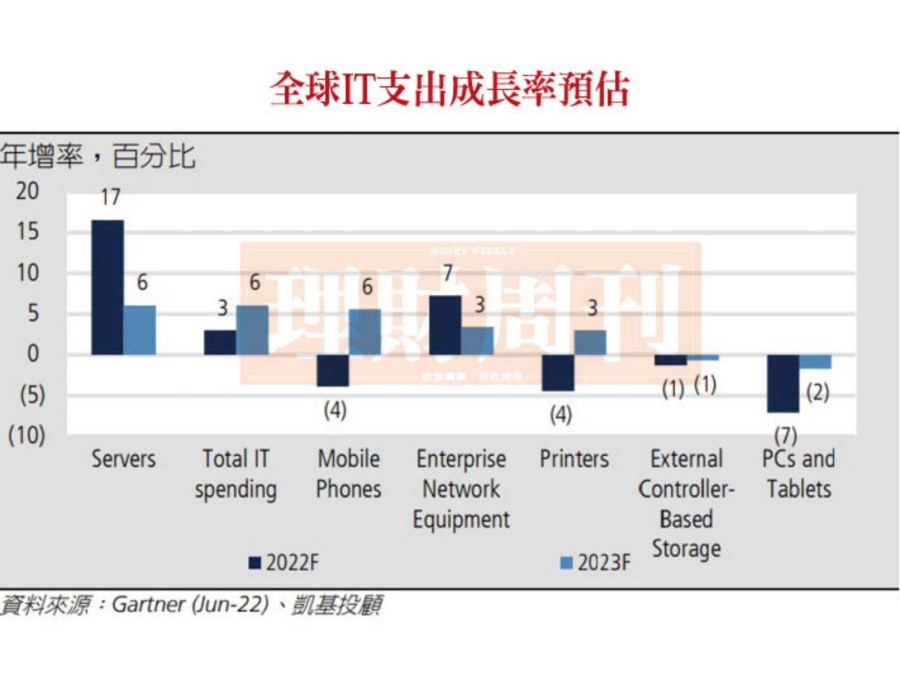

研調機構Gartner基於總經不確定性升溫、通膨及供應鏈因素,七月一日出具全球IT支出預測報告,下修二○二二、二○二三年硬體中的手機、外接硬碟、PC、平板及印表機IT支出 。其中,二○二二、二○二三年PC及平板的支出下修五%及四%至年減七%及二%,整體PC出貨量分別下修六%及四%至年減九%及一%,但逆勢上修二○二二、二○二三年伺服器IT支出,雙雙上修九%至年增十七%及六%,伺服器出貨量也雙雙上修二%至年增八%及八%,以反應數位轉型趨勢持續,長期伺服器IT支出成長性將優於其他硬體類IT支出。

另在筆電部分,近日拓墣產業研究院則基於下半年全球筆電市場需求迅速反轉,將下半年預估出貨量下修五.二%至一.○九億台,年減十四.二%,二○二二年全年出貨量也下修四.九%至二.一二億台,年減十三.八%。

▲伺服器出貨量預估修正

需求復甦曙光就在不遠處

受上半年PC(含筆電)需求疲弱影響,凱基投顧預估PC品牌廠第二季庫存天數將由前一季的近五年高點的八十二天持續增加。

國內品牌業者因消費型機種及Chromebook出貨比重較高,加上預先備料以因應缺料,第一季庫存天數均已相對高,例如宏碁(2353)的八十天、微星(2377)的八九天)及華碩(2357)的一五一天,遠高於Dell的二十七天、HP的六十二天、聯想的五十五天。

考量景氣衰退預期及高通膨將抑制下半年消費需求,PC品牌廠均對下半年展望保守,第三季可能積極促銷以去化庫存,不利獲利率表現。

不過,就歷史數據觀察,PC及平板支出在二○○九及二○一五年景氣衰退階段分別年減十%及十三%,今年的年減幅已接近歷史低點。

另PC終端品牌庫存週轉天數超過三○天創下歷史新高,依照過往去庫存約需二~三個季度的時間來看,需求有機會在第四季看到恢復。一旦產業復甦時間點可預期,股價就有機會提前反映復甦的預期。

▲PC出貨量預估修正

塑化產業第三季旺季不旺

在今年股東人數大增排行前百名的塑化廠依序為南亞(1303)、中石化(1314)、台塑(1301)、台聚(1304)。

塑化產業的需求常以GDP成長率為衡量指標,中國目前又仍是亞洲規模最大製造及與出口國家,若中國GDP下滑或衰退導致製造業低迷,將連帶衝擊整個亞洲原物料需求,塑化產業景氣必受影響。

近期中國疫情再度升溫,區域封鎖擴大,市場預期原油及塑化需求又將受到衝擊,不利塑化產業股價的反彈行情表現。

針對後續石化產品表現,台塑表示第三季原預期在中國解封並祭出振興經濟政策下,將可帶動石化產品需求增加,但近期疫情反覆,僅帶來短暫的行情回升,歐美需求又減弱,亞洲加工外銷訂單大幅減少,加上印度及孟加拉進入雨季需求萎縮,石化產品行情不如預期。台化(1326)也表示原油及能源成本高漲,通膨使購買力不足,石化、塑膠產品供過於求,量、價皆受到約制,預估第三季這樣的形勢改善有限。

目前台塑四寶的台塑、台化及南亞均認為第三季恐旺季不旺,台塑、台化皆已預告第三季營收恐將較第二季轉弱,南亞則受惠電子產品進入下半年需求旺季,第三季營收有機會較第二季略增。

台塑化(6505)則表示近期煉油利差小幅滑落但仍維持穩健,輕油裂解廠下游需求疲弱,亞洲區已再進一步降量運轉,第三季獲利將自第二季高峰下滑。