上周公布的美國經濟數據顯示通膨有逐漸升溫跡象,但幸好消費端的轉弱並不顯著。美國七月PPI(生產者物價指數)月增率暴增0.9%(顯著高於預期0.2%),主要原因為服務成本在七月攀升1.1%,創2022 年三 月以來最大單月漲幅。

美七月PPI三年來單月增幅最大

此外,PPI年增率達3.3%,亦為今年二月以來最高點,且核心PPI(月增0.9%、年增3.7%)也強勁上揚,顯示批發端通膨壓力可能進一步傳導至消費端,因此美國聯準會(Fed)降息時點落在即將到來的九月會議啟動的論述面臨挑戰。

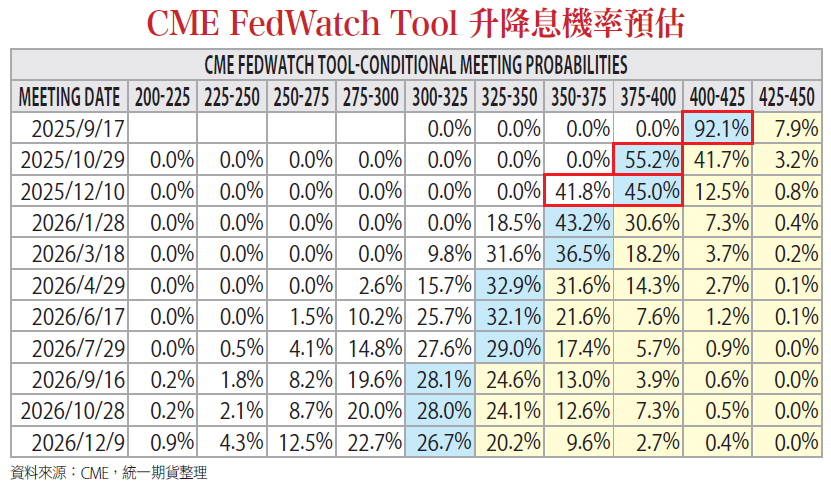

儘管如此,市場仍維持九月降息機率超過九成,雖然從97%以上回落,仍有92.1%,年內降息碼數由三碼回落至二碼,九月份直接降息二碼的機率為零。

關稅政策不確定性 消費心態仍保守

而消費端方面,美國七月零售銷售報0.5%,預期0.6%,前值0.9%。市場解讀雖略低於預期,但仍被視為消費者支出在經歷春季顯著下降後,正逐步穩定的跡象。消費者已不再為四月份當時擔憂的最壞經濟情況做準備,但受到關稅政策不確定性影響,消費心態仍趨於保守。

接下來對於降息與否最重要的事件,是8月22日傑克森洞(Jackson Hole)央行年會中鮑爾的演說是否放鷹,讓聯準會保留降息與否選擇權,並對市場預期降溫。

本次主題為「過渡中的勞動市場:人口變項、生產力及總體經濟政策」。鮑爾向來會利用傑克森洞年會的演說暗示接下來的政策方向,例如2024年的年會強調降息時機已經來到,釋出強烈寬鬆訊號;2023年的年會表明將維持高利率水準,確立利率「更高更久」的決策論調;2022年發表「鷹派」演說,表明抗通膨決心;2021年釋出量化寬鬆(QE)措施開始「退場」的訊號。

債券ETF再進化 主動配置更靈活

面對反覆又劇烈的川普執政風格,債券市場普遍認為聯準會的獨立性目前倚靠鮑爾的專業維護,對於降息與否的決定能否回歸經濟專業而非被政策綁架,將是未來聯準會的重要課題。

面對如此詭譎多變的債券市場,投信端也逐漸採行主動應變的解決方案,陸續推出「主動聯博投等入息ETF 」(00980D)與「主動中信非投等債 ETF 」(00981D)的新一代月配型債券ETF,來為有現金流需求的投資人規劃債息資產配置。

其中00980D主要聚焦於投等債,而00981D則聚焦於息收更高的非投等債,透過基金經理人的主動調配,主動式ETF不同於被動型對於債券成分的久期有嚴格的限制,經理人可調配不同長短天期與不同信評的債券組合。

舉例來說,若認為未來聯準會將走向強力且連續的降息,那麼經理人可以將資產中的久期調長,來獲取降息的資本利得差異。反之,若認為未來聯準會仍將持續觀察關稅狀況,那麼經理人可以增加短債端的部位應對,甚至可利用債券期貨來避險增益。相較於久期固定的被動型債券ETF,具有更大的靈活性。

對於有現金流需求的投資人來說,除了傳統被動型債券ETF與高股息ETF,主動月配型的債券ETF將是強而有力的新工具。

更多精彩內容 就在 [理財周刊1304期] 👈點紅字看更多