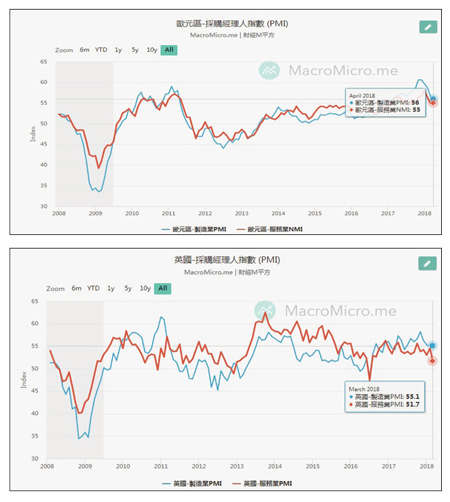

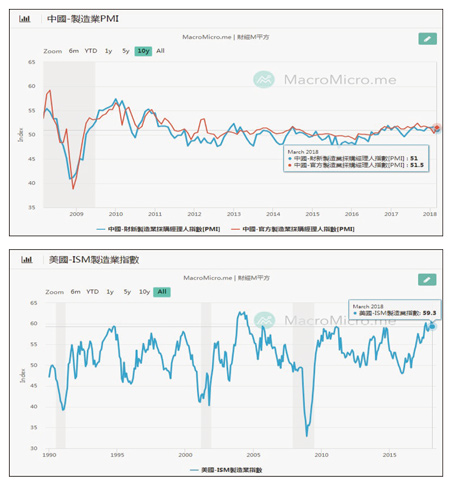

從三月下旬川普宣布貿易戰正式開打以來,全球金融市場持續面臨風險,如果從較為宏觀的角度來觀察,筆者發現貿易戰以來金融市場盤頭的劇本真是越來越緊湊,本周美、中將進行貿易談判,結論當然還不得而知,但至少以股市的表現來說是給予較為正面的反應。不過,就在股市走穩時,債市殖利率的走高又帶了債市崩跌的發展,同時這次的美國十年期公債殖利率的走揚,也推升了美元指數的強勁反彈。外部助力大推升美元強漲筆者在約莫一個多月前就已經在文章中提到美元可能會有跌深反彈,到時將會對台股造成資金外流的壓力,現在一一都在印證中。這次美元的反彈,從技術面的角度來說大概有機會來到九十二至九二.五,在四月二十七日已經見到九十二的位置,為什麼這次美元會出現強彈?除了內部美債殖利率升破三%的推力之外,更重要的是英鎊、歐元強貶的外部助力,歐元區的貶值其中最為關鍵的原因來自於歐洲央行在利率決策會議中的鴿派言論。寬鬆來自於基本面變壞這次歐洲央行的鴿派言論出乎市場預料之外,原先市場在前一季度還預期今年歐央將可能開始進行貨幣緊縮,因為在此之前歐元區的GDP及經濟表現達到金融海嘯以來最佳狀況,然而這樣的表現似乎在歐洲PMI指數公布後有所改變,造成歐洲經濟最好的表現在今年第一季或去年第四季就已經出現,PMI指數是未來經濟體發展好壞的領先指標,當三月PMI指數出現滑落,就代表未來至少一個季度都會比較蕭條,簡單來說,高點已經出現在今年第一季,接下來只會差不會好!這也是為什麼德拉吉會宣布持續寬鬆的主要原因。美元只是跌深反彈非回升無獨有偶,日本央行也在利率決策會議中宣布持續寬鬆,讓日圓出現走貶的發展,在美元指數中占有一席之地的日圓也意外成為美元反彈的助力,英鎊同樣在央行行長卡尼的鴿派發言下,持續走貶,而日本、英國的PMI指數也同樣都出現下滑走勢,這就是為什麼歐、英、日的央行都要持續寬鬆刺激經濟的原因。一旦寬鬆政策持續貨幣走貶,則相對的美元就開始出現升值的走勢,不過,美元並不是會就此一路向上升值重回一百大關,主要原因有二:(1)債務壓力太重、殖利率升,(2)技術型態反壓過重。因此,這只是美元短期的跌深反彈,並非真的回升。美元轉強 新興市場轉熊單純在過去一周,美元指數就從九十以下漲到九十二左右,這種強勢的變化將會使得過去投資在新興市場的資金出現回流潮,因此可以看到近期人民幣的回貶以及新台幣的回貶都讓資金出現大量出走潮,尤其台股的資金外流更是亞洲之最,指數跌幅雖不到四%,但是已經快讓台股面臨年線下彎進入熊市的窘境。等待仍是最好的策略尤其電子股的跌勢在台積電、鴻海及大立光的帶動下,更是已經出現一年的頭部型態,而跌幅尚未達到滿足,顯見本次修正之慘烈,筆者大膽預估在沒有見到鴻海大幅清洗融資浮額之前,恐怕台股都還沒有開始出現恐慌的氣氛,也就還不會出現落底現象,現在投資人最好的策略就是持續等待!