近期逢低加碼的投資人,在反彈後可適度降低部位,以面對未來宣布縮減購債預期,因應疫情變化之波動,建議持股三至四成,並逢高減碼,逢低布局。

本週美股下跌後反彈,那斯達克指數本週下跌○.三一%,標普五百指數下跌○.四三%,道瓊指數本週下跌○.五一%,台股本週反彈較美股大,上漲三.○○%。

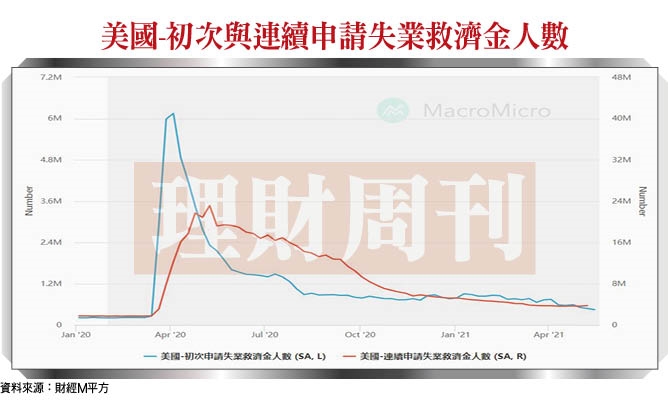

聯準會討論未來政策可能調整

根據美國勞工部資料,截至五月一五日止當週,初次申請失業救濟人下降至四四.四萬人,較上週減少三.四萬人,而截至五月八日止當週,連續申請失業救濟人數則上升至三七五.一萬人,高頻資料改善速放緩,短期內應不易快速改善至疫情前水準。

而聯準會公布四月利率會議紀要,內容提及多數委員認為仍需待就業及通膨出現實質進展,若未來數月經濟確實出現實質改善,則建議開始討論縮減購債,唯多數官員仍認為通膨是暫時性走高,主因來自去年低基期,整體而言,聯準會持續重申通膨暫時性升高,唯已逐漸開始釋放未來可能減少寬鬆的訊息。

根據英國國家統計局資料,英國三月ILO失業率下降○.一%至四.八%,並優於市場預期之四.九%,為連續三個月下降,顯示在高疫苗施打的狀況下,英國就業持續改善,表現優於德國,且英國產業結構與歐元區類似,其中服務業占比更達八成,高於歐元區,在解除封鎖的復甦階段,其受惠程度可能更高,英國五月服務業採購經理人製造指數(NMI)再創新高達六一.八○,其企業信心持續強勁。

而根據歐盟統計局資料,歐元區四月消費者物價指數(CPI)年增率達一.六%,較三月份持平,而核心消費者物價指數年增率則達○.七%,較上月下降○.一%,並低於市場預期,顯示目前歐元區物價尚未回穩至歐洲央行目標,且去年疫情之影響,導致今天通膨數據存在低基期效應,排除疫情因素後,歐洲整體經濟狀況仍是主要經濟體中較疲弱者,這亦將使得歐元區成為貨幣政策最寬鬆之經濟體之一。

中國國家統計局公布月中數據,固定投資完成額及工業增加值累計年增率、社會消費品銷售總額年增率較三月皆出現顯著回落,部分是來自低基期效應逐漸減小,部分亦反映中國當局穩中求進的態度致投資力度不及過往,中國國內生產毛額以投資占比最高,而較疲弱之投資必使中國經濟成長受限,唯若海外強勁需求及下半年消費回穩,都將支撐中國經濟成長,整體而言,中國今年表現可能較為平淡,股市或將難有大行情,唯跌深之際下方風險亦相對有限。

台灣經濟部統計處公布四月外銷訂單年增率達四二.六%,其中以基本金屬、塑橡膠製品及電子產品增幅最大,以絕對金額來看,外銷訂單金額高於去年第三季水準,顯示海外需求強勁,而非完全來自低基期效應之影響。

注意紡織、伺服器及蘋概股

台股目前本益比二一.二二倍,處近十年區間十二至二五倍的高段,股價淨值比則為二.二六倍,高於近十年區間一.四至二.○倍。本周台股跟隨美股反彈出現反彈行情,以台灣目前強勁的外銷出口數據,加上全球寬鬆的貨幣政策,台股在聯準會宣布縮減購債前或可能再創新高,惟隨經濟逐漸好轉,聯準會宣布縮減購債逐漸接近,市場波動將加大,再加上台灣近期新冠疫情惡化,都使波動加劇。

近期逢低加碼的投資人,在反彈後可適度降低部位,以面對未來宣布縮減購債預期、疫情變化之波動,建議持股三至四成,並逢高減碼,逢低布局,選股方向可以關注紡織、伺服器及蘋概等類股,未來則持續關注台灣疫情、聯準會貨幣政策、美國就業及物價狀況。