2024年台灣商用不動產及土地交易總額一舉突破新台幣四千億,達4,078億元,創下2022年以來最高紀錄的亮眼成績,而台北市辦公室市場租金行情,因新供給有效去化,仍年漲2-3%。

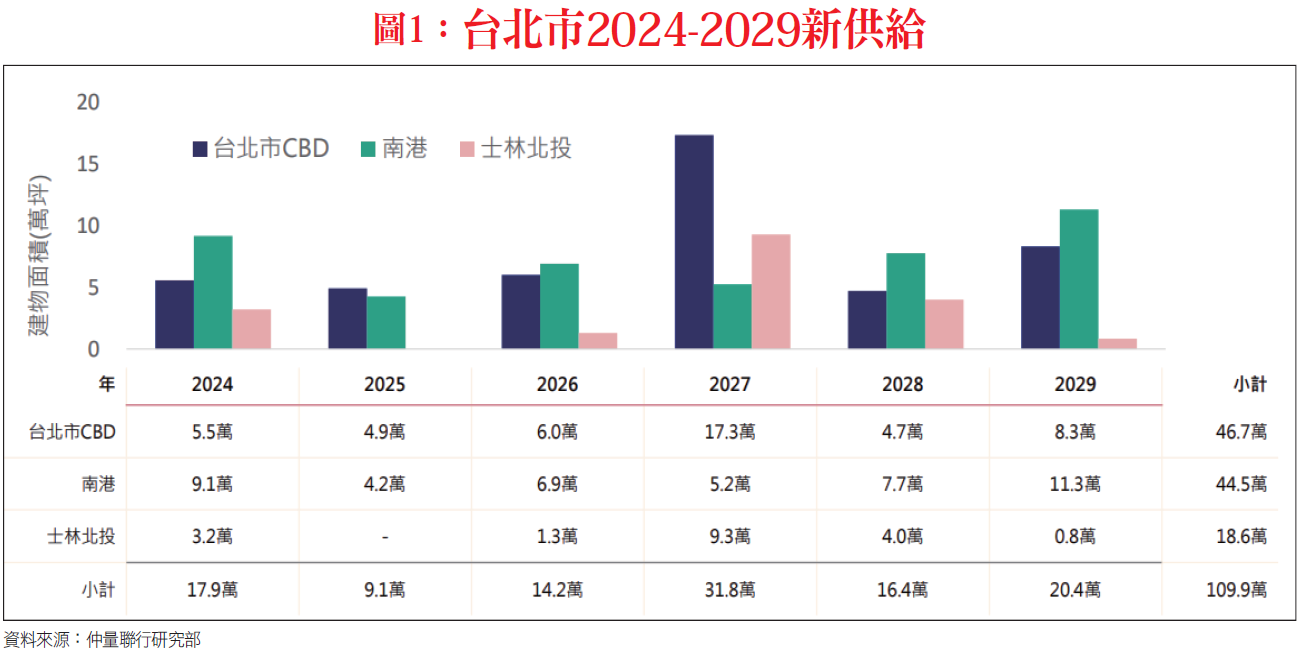

不過,因新增供給持續增加,2025年市中心新增供給約5.7萬坪、南港約2.1萬坪,未來五年台北市新供給合計77萬坪(圖一),使得「租金多少,房東說了算」的房東市場,從2026年起將明顯感受到大量供給的壓力。

企業升級需求顯著 租賃去化大

戴德梁行估價及顧問服務部研究部協理李易璇指出,2024年台北市A級辦公大樓在企業升級需求及金融保險業自用需求推動下,全年胃納量達到36,700坪,創下五年來新高。

其中,第四季迎來元大金融廣場完工啟用,新增約13,000坪供給,並由元大集團全數自用,彰顯金融業對高品質辦公空間的渴求。

高力國際也統計指出,2024年總計有3.4萬坪新增供給釋出,全年淨去化量累積四萬坪以上,去化狀況係近十年第三高,市場需求穩定,空置率維持在5.74%,每坪每月的平均租金續漲至2,648元,年漲幅2.51%。

仲量聯行董事總經理侯文信指出,自2018年新供給創高峰以來,2020至2022年間因COVID-19疫情及可出租空間有限,A辦租賃成交量有所下降。但2023年起,隨著新供給陸續加入市場,成交量逐步回升,2024年達到五萬坪,創2019年底疫情後新高。

其中,台北核心商業區因新供給釋出,租賃成交量顯著回升,累計下半年成交量體為16,016坪,另全年度成交量體突破三萬坪,累計為33,428坪,雙雙成為2019年疫情以來新高。

另信義商業區新增供給占核心商業區四成,成交量占近五成達1.7萬坪,顯示精華地段持續受企業租戶青睞。

其他商業區新供給占比達台北核心商業區核心商業區約六成,全年成交量約1.1萬坪,為各商業區成交量體成長最多區域,亦為該區域歷年成交量紀錄。

而哪些企業在租呢?侯文信表示,核心商業區成交租戶產業結構趨向多元化,科技業、其他產業及金融業為成交件數前三大類別。然與2023年相較,各新產業成交件數占比均未超過20%,顯示市場需求來源多樣化,成交產業多元發展亦增加市場避險能力。

其他產業如航空、共享辦公等的成交面積占比增至29%,年增幅達20%,為主要成長動力。南港商業區則以科技業為主要需求來源,占全年成交筆數近半。以成交面積計,其他產業占比高達34%,主要來自單筆大型預租交易。

新供給釋出增加 空置率微升

一般來說,當市場上有新供給出現,若未能有效去化,空置率升高,租金上漲將面臨壓力。

侯文信指出,2024年台北核心商業區新增約2.9萬坪供租賃A辦面積,全年空置率由2023年的4.6%升至7.0%,增幅達2.4%。

其他商業區及信義商業區新供給釋出,使其空置率由前年的5-6% 增至8%以上,顯著拉高台北核心商業區整體水平。敦南與敦北商業區則為對比,無新供給加入,空置率維持在穩定的2-3%,保持低檔水準。

2024年其他商業區新增約1.7萬坪供給,第四季空置率達到11.0%,為核心商業區最高,全年空置率增幅為5.3%。

然該區因租金具競爭力優勢,去化動能最強,全年淨去化面積達8,847坪,第四季空置率季降幅為0.8%,亦為下降速度最快區域。其中,以元大金星大樓的去化表現最佳。

侯文信表示,信義商業區空置率次高為8.4%,年增幅為3.4%。第一季新增供給約1.2萬坪後,空置率迅速上升,第二與第三季市場對新增供給逐步消化,然第四季因租戶為降低成本遷出較多,空置率再度季增0.8%,反映租金壓力對市場影響。

敦北與敦南商業區無新供給加入,空置率表現穩定,全年維持於4%以下。敦北商業區空置率因固有租戶地緣偏好,空置率年降1.4%至2.2%,為核心商業區最低,季降幅持續穩定。敦南商業區空置率為3.3%,全年降幅為0.3%,表現平穩。

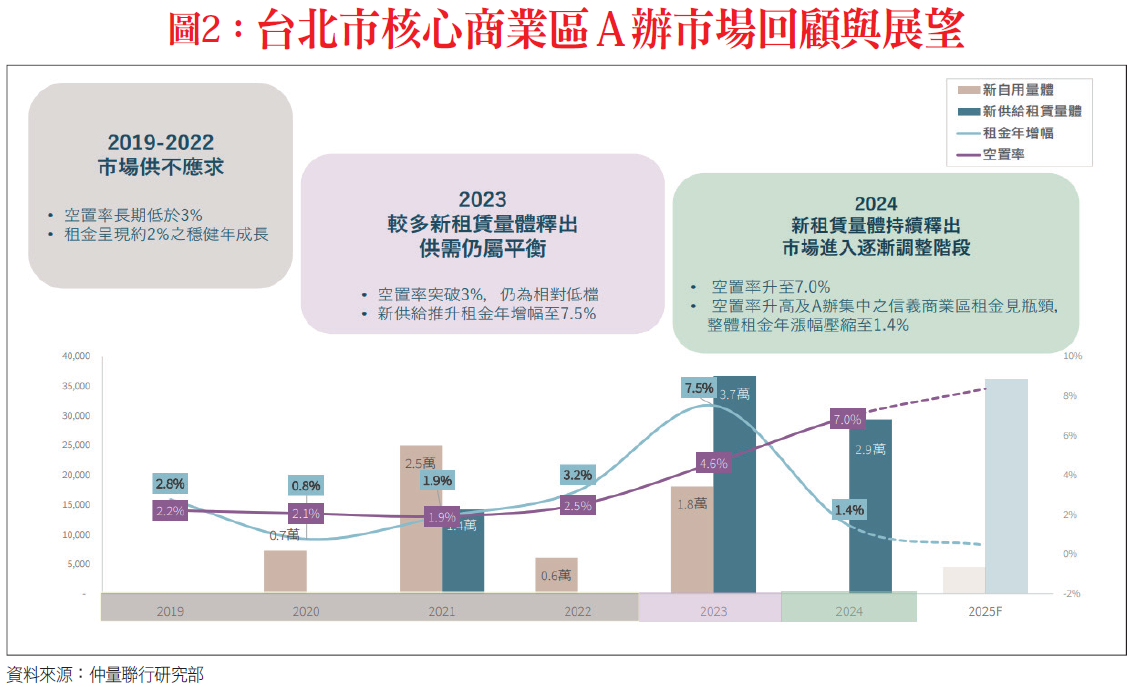

回顧過去台北核心商業區A辦市場,2019至2022年,台北核心商業區A級辦公室市場供不應求,空置率長期低於3%,租金呈現約2%之穩健年成長。

至2023年,市場新增約3.6萬坪租賃供給量,供需保持平衡,空置率雖突破3%至4.6%,但仍處於相對低檔。同時,新供給推升租金年增幅至7.5%,顯示市場吸收能力強勁(圖二)。

2024年新供給持續釋出,全年空置率攀升至7.0%,加以A辦集中區的信義商業區租金見瓶頸,租金年漲幅則壓縮至1.4%,市場由穩定進入逐漸調整階段。

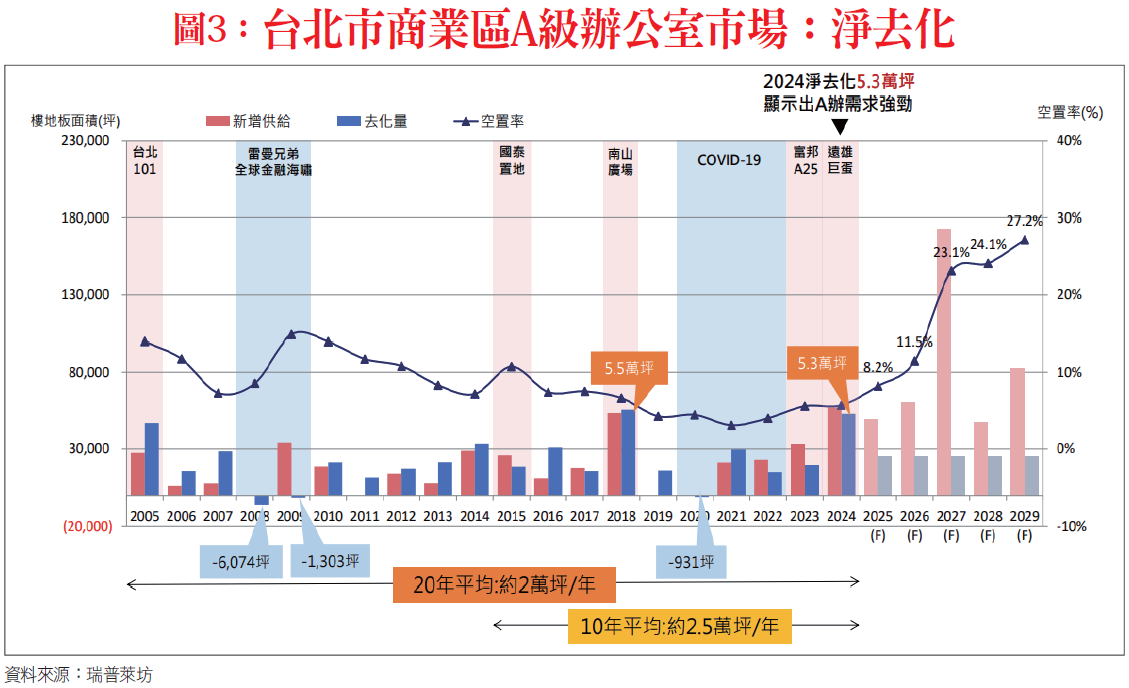

高力國際企業租戶服務部資深執行董事陳頌民指出,從整體去化狀況來看,2024年淨去化量達40,160坪,僅次於2018年的6.1萬坪與2021年的4.4萬坪,表現比原先年初預期的好。

從產業來看,去年市場穩定的去化主要來自於本土銀行業的自用擴張,占了整體37%,其次則為科技業及生技醫藥業,各占整體的15%。從區域來看,由於信義商圈及西區商圈都有租客遷入新大樓的帶動,兩個區域淨去化量的貢獻分別為59%及16%。

A辦月租金站上三千元

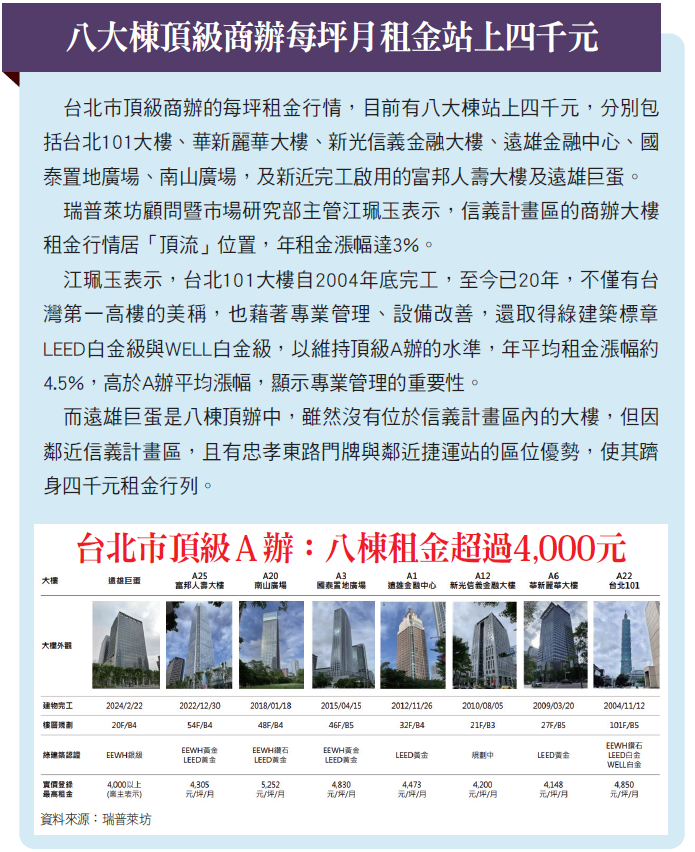

不過,「貴者恆貴」,瑞普萊坊顧問暨市場研究部主管江珮玉表示,台北市A級辦公大樓租金方面,因2024年年淨去化達到5.3萬坪(圖三),為二十年來第二高,高於年平均去化2-2.5萬坪許多,且在幾棟新大樓完工的帶動下,租金持續上漲趨勢,年漲幅為2.8%。

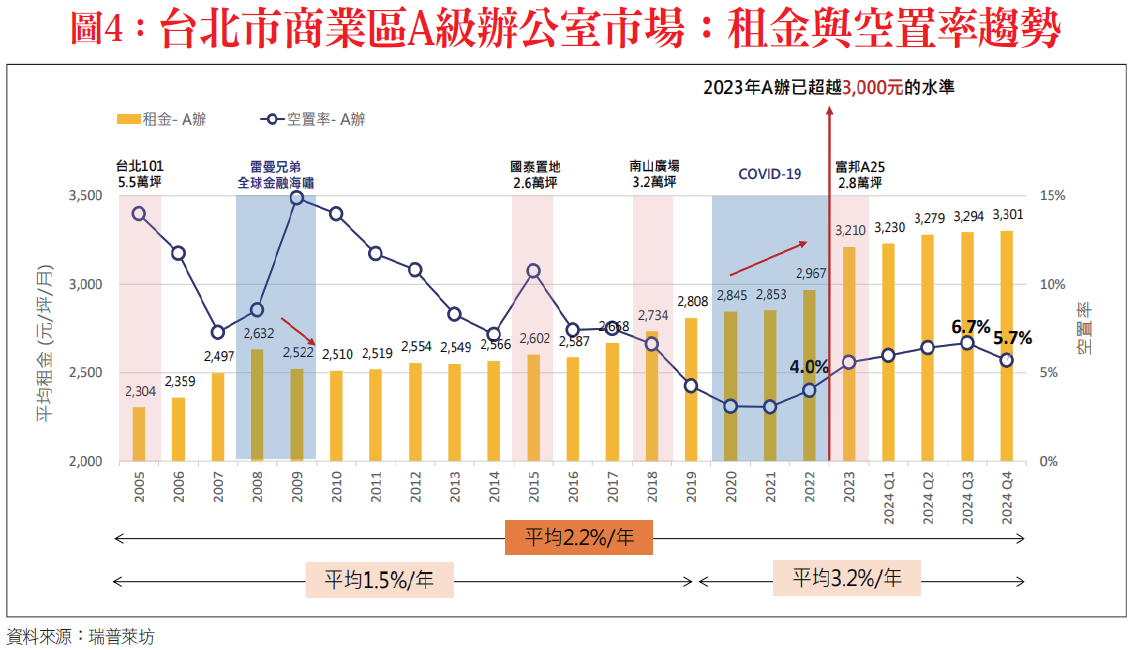

江珮玉指出,台北市A級辦公室市場租金行情,在台北101大樓啟用時,約在2304元,但一路上漲,其間雖有2008年美國雷曼兄弟所造成的全球金融海嘯而短暫拉回整理,但自2016年後就一路上漲,並在2023年突破3000元水準,至2024年底來到3300元(圖四)。

需求帶動租金上揚

陳頌民分析台北市各大主要商圈的租賃行情,指經濟面的強韌帶動了辦公需求續增且租金續漲,其中西區商圈因受到新大樓租賃成交的激勵,平均租金來到每坪每月2,214元,年漲幅達4.41%,係七大商圈中漲幅最大。

而目前租金最高的仍是信義商圈,每坪每月平均租金達3,355元,不過,他也有觀察到,信義區租金雖仍居高不下,但漲幅自第二季起已趨緩。從等級來看,受到企業升級辦公場所需求,A級大樓平均租金來到2,971元,另在調查的A級大樓樣本中,更有超過三成的大樓月租金超過3,000元。

瑞普萊坊商業不動產服務部總監盧佳青表示,台北市A級辦公大樓的主要使用者,以前以金融保險業、高科技公司、外事單位等跨國性集團或外商企業為主,但是近來生物科技、醫藥、遊戲軟體公司、高級醫療機構等,因為產業發展,也成為A級辦公大樓的主要承租戶。

又目前AI產業的發展,除了製造業的製造需求,AI趨勢下的下一階段產業─軟體業可能是接下來的發展重心,因此看好台灣辦公室需求除了高科技、金融業,軟體、研發需求是重點。例如輝達就計畫在台灣設置總部大樓。

台北市商辦正快速汰舊換新

江珮玉表示,A辦需求來自於許多舊樓都更、企業擴充需求、外商設點需求,還有面對ESG需要節能減碳的需求等,都使得許多租戶選擇有交通優勢、大樓ESG效益的大樓,以辦公室優質化來因應企業對外競爭、徵才、留才與降低營運成本的營運考量。

侯文信也談到,2023年後新供給陸續加入,2024年汰舊換新潮起飛,在3.3萬坪的租賃成交量體中,有七成比例為屋齡未滿兩年的A辦,達到2.3萬坪,較2023成長6.5倍,更超越大量新供給釋出之2018年,顯見企業辦公室朝向汰舊換新。

他說,疫情後,企業對辦公室規格要求提高,新商辦憑藉優越硬體設備、現代化之空間配置及永續設計,成為租戶首選。

江珮玉指出,雖然有些大樓藉由專業的管理維護與定期的保養,並且具有公設比較低的優點,仍然是非常實用的辦公室。但不能否定的是,有些大樓的樓層高度較低、空調設備耗能、電梯服務不足或停車位數量不夠等硬體設施與新大樓的狀況有很大的落差,甚至還可能有外牆磁磚剝落、結構受損的公安問題。

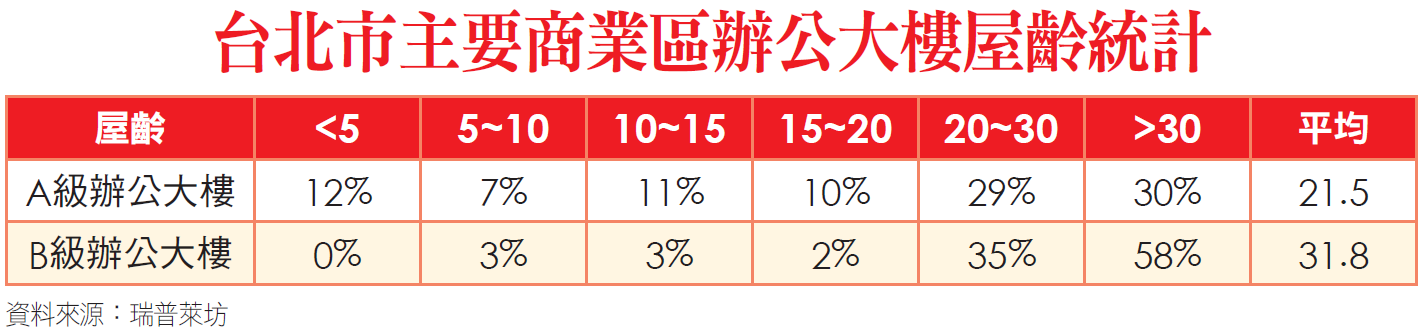

江珮玉指出,依據統計台北市A級辦公大樓平均屋齡為21.5年,且約有三成的大樓屋齡超過30年,B辦平均屋齡為31.8年,屋齡超過30年以上的接近六成(如附表),因此台北市的辦公大樓屋齡偏高。

盧佳青表示,近期的幾次地震,對於現有屋齡較老的辦公大樓都是考驗。縱使沒有結構安全的問題,但是漏水、磁磚剝落、牆壁龜裂等都是時有所聞。

因此許多大樓進行都更與屆臨都更年限,成為企業搬遷的重要推力。再加上近幾年台灣具有地緣政治與產業供應鏈優勢,經濟表現佳,尤其是科技業擴充需求,成為第二個推升的力道。

另外,跨國企業、外商在全球環保議題下,面對ESG策略,有節能減碳的需求等因素,促使許多租戶必須選擇有交通優勢、大樓ESG效益的大樓,以辦公室優質化來因應企業對外競爭、徵才、留才與降低營運成本的營運考量。

而除了台北市核心商圈外,其他辦公商圈正在崛起,盧佳青另指出,由於台北市主要中心辦公商圈的辦公室租金較高,因此,同樣具有交通優勢的產業商圈也成為企業搬遷的另一選擇。

南港商圈崛起是進行式

例如南港經貿園區與南港產業軸帶,因為有重新開發的效益,陸續有新大樓完工,吸引如輝達從內湖搬遷至潤泰玉成大樓,承租10,259坪。中興保全因為總部大樓在南港還在興建中,在鄭州路的舊總部大樓租約到期後,先承租台壽C3約3,748坪。

宏碁集團從汐止,原先僅是承租國建利百代大樓,後來改為購買4,328坪,以及承租335坪。Google承租位於士林劍潭站附近的CAAM承德大樓3,864坪等非中心商業區的重大租賃案,顯示出台北市周邊產業園區的重要性逐漸加溫。

陳頌民指出,內湖及南港兩個產業聚落的平均租金也是持續上漲,內科平均租金來到每坪每月1,335元,南港租金來到1,857元,其中南港全年淨去化量更高達3.6萬坪,也是近五年最高值,但第四季由於有台壽C3的三棟大樓落成共計3.8萬坪,整體空置率短期攀升至16.6%。

侯文信另指出,台北核心商業區以外之南港商業區,2024年新增供給約1.7萬坪,全年淨去化面積為1.8萬坪,與2023年水準相當。空置率自第一季的13.6%逐季下降,至第四季降至9.3%,第四季降幅為1.1%,顯示穩健去化動能。

新供給大增 租金上漲面臨壓力

盧佳青指出,在未來幾年,台北市中心商業區將有超過40萬坪的新供給,例如南山人壽在信義計畫區有原世貿三館與信義行政中心的開發案、台北車站商圈有C1D1「台北雙星」超高樓開發案。

而周邊產業聚落的南港與北士科預估也可能有超過50萬坪的新供給,雖然有些是自用總部大樓或以出售為主,但是未來辦公室租賃市場因為新供給增加,空置率勢必拉高,租金是否仍維持每年3%的成長,考驗房東們吸引租戶的租賃條件。

展望未來,仲量聯行商業不動產部副總經理游淑芬表示,截至2024年底,核心商業區釋出之租賃新供給已去化約四成,仍有1.7萬坪庫存待消化。扣除自用及已預租面積,2025年仍有約3.6萬坪供租賃A辦面積將釋出,與庫存合計仍有5.3萬坪待市場消化,對市場去化形成挑戰。隨著新增供給釋出,空置率可能進一步上升。

南港商業區於2024年新釋出租賃面積則已去化六成,剩餘庫存約0.7萬坪。2025年,包含除自用、已預租面積,全年釋出面積與庫存總計約7萬坪。由於新供給與現有庫存影響,空置率預計續升至雙位數水平。

租金成長方面,由於新供給建築成本較高,預期租金將維持2024年水準或緩漲,然市場競爭加劇以及國際經濟環境尚未明朗,租金漲幅趨於溫和。房東競逐優質租戶,祭出優惠租賃條件,進一步壓縮漲幅空間,2025年租金漲幅恐相對保守。

空置率上升為房東市場主要挑戰,她觀察租約談判,房東以更靈活之招商策略吸引租戶趨勢逐漸明朗。整體而言,供需格局逐漸邁向轉型,汰舊換新起飛,未來一年去化速度將成為關鍵影響因素。

陳頌民認為,2025年在科技業引領產業擴張及企業升級辦公空間的帶動下,市場需求穩健,租金將持續走揚,惟漲幅將較2024年趨緩,而因為2025年有5.7萬坪將釋出市場,空置率將緩升至6.9%。若將內湖與南港兩個產業園區一併考慮,並把時間拉遠至2028年,台北市中心將有41.8萬坪新供給、內湖30萬坪、內湖4.9萬坪,總計三個區域將迎來77萬坪的龐大供給。

在企業加速ESG腳步的同時,更可滿足其對於辦公空間升級的需求,不過,他也提醒既有辦公大樓也須盡快升級大樓的軟硬體設備,以避免失去競爭力,並順利度過此波供給大浪。

李易璇談到,隨著企業對ESG標準的需求提升,舊市區中古辦公大樓逐漸失去競爭力,而新建大樓則因兼具地理位置優勢與現代化設施,成為租戶升級的首選。

展望2025年,隨著更多舊市區新大樓落成,市場將進一步滿足企業升級需求,同時帶動租賃市場成長。戴德梁行預期,ESG標準與高效空間解決方案將成為未來競爭焦點,持續推動台北市A級辦公大樓市場朝高品質、多元化方向發展。

更多精彩內容 就在 [理財周刊1277期] 👈點紅字看更多