市場對於「後關稅時代」的解讀逐漸轉向正面,全球主要股市在歷經年初震盪後,資金重回風險性資產,尤其美股表現更是領先全球,持續改寫高點。但就在市場一片樂觀之際,美國七月非農就業數據意外疲弱,引發短線修正,為景氣投下變數,卻也同步推升聯準會降息預期,資金行情再度獲得支撐。在多空交錯環境下,投資人應如何操作,又該鎖定哪個板塊,才能穩健參與後續行情?

美股強勢格局成形 資金偏好明顯轉向

從技術面與資金面來看,美股強勢格局已逐步成形。S&P 500與那斯達克指數持續創高,反映出市場對美國企業獲利能力與政策支撐的信心。儘管就業數據短線轉弱,但市場普遍解讀為聯準會降息的契機,對美股形成結構性支撐。

主要原因,除了美國本身企業的韌性之外,不可否認川普的關稅政策也帶來一定程度的影響。在美國製造優先前提下,以關稅為基石,提升美國產品的價格競爭力,迫使美國民眾消費意願轉向,雖然對通膨升溫造成壓力,但也為企業獲利的穩定提供一定程度的助益。而歐洲與亞洲市場仍受限通膨與地緣風險,企業獲利能見度美企相較之下更有優勢,資金偏好有較明顯轉向美股跡象,推升美股持續走強。先前市場擔憂的「評價過高」問題,以企業獲利維持成長的角度來看,或許就不是那麼難以接受,也因此即便雜音不斷,美股仍堅挺持續向上邁進。

再從ETF資金流向觀察,科技、工業與防衛相關板塊獲最多青睞。尤其AI資本支出持續擴張,美國企業在晶片、雲端、平台工具等領域競爭力仍具優勢。若後續聯準會降息路徑如市場預期展開,資金推升效應加持,美股將有機會維持長多走勢。

AI產業之外 防衛科技成新主旋律

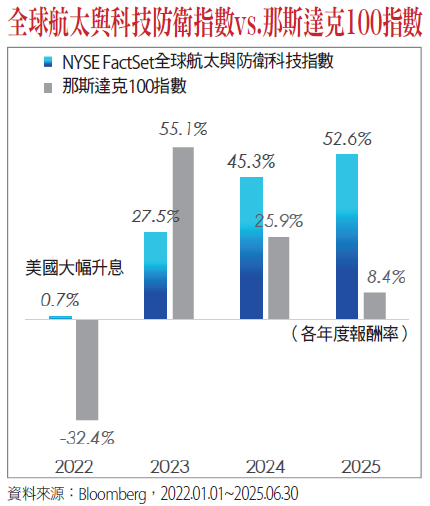

在當前地緣政治風險升溫與科技快速演進背景下,防衛科技產業正迎來前所未有的成長動能。全球國防支出自2022年俄烏戰爭以來持續攀升,2024年已突破2.72兆美元,預估2035年將達3.6兆美元,顯示各國對軍事安全與科技防衛的重視已成為長期趨勢,主要國家紛紛擴大國防預算,推動航太與防衛科技全面升級。

防衛科技涵蓋傳統軍備製造,更深度融合AI、晶片、無人機、資安與精密工業等領域,形成「科技紅利+國防紅利」的雙引擎驅動。以美國F-35戰機為例,其研發、生產與維修週期長達50年,單一產品即創造近三兆新台幣產值,展現防衛科技超長期商機與高營運能見度。

從投資角度觀察,NYSE FactSet全球航太與防衛科技指數近五年年化報酬率達34.3%,報酬風險比高達2.1,顯示其在多頭時期具領漲能力,空頭時期則展現抗震韌性。與主要市場指數如標普500、日經225相比,其相關性偏低,有助於分散投資風險。

此外,亞太地區如日本與南韓的防衛企業也逐漸崛起,三菱重工、韓華航太、LIG Nex1等企業在全球軍備出口中占據重要地位,補足美歐供應鏈空缺,形成全球防衛科技多元布局。整體而言,防衛科技產業不僅具備長線成長潛力,更因其攻守兼備特性,成為資產配置中不可忽視的策略性標的。

分散投資+避險策略 因應市場波動風險

綜合來看,2025下半年市場雖有短線波動,整體趨勢仍偏多。美股強勢格局已獲資金與政策雙重支撐,防衛科技則在地緣風險與技術創新下成為新主旋律。投資人可把握拉回契機進行中長線布局,增加持有投組多元性。

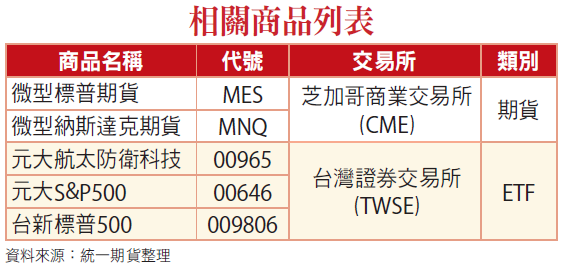

但操作上仍需留意風險,尤其在重大數據公布或政策轉折時,市場易出現劇烈反應。此時,善用期貨工具可提供避險與調整部位優勢,有效降低損益波動,提升整體資產配置穩健性。

更多精彩內容 就在 [理財周刊1305期] 👈點紅字看更多