四月初的清明節以來,我們從重要指標股的(市值/營收)比開始,以各種不同的角度觀察(尤其是總體經濟)台股,領先市場提醒投資人必須提高風險意識,剛開始可能無感,但近期台股的走勢與外資大幅度的賣超應該讓投資人有感了。就加權指數而言,

短期均線

【短期均線】實際上就是均線計算時設定參數中天數的長短問題,常見的短期均線有5日、10日、20日、30日,如目前的5日線即為今天加前4天的收盤價加總平均。

已向下發散,要扭轉這樣的慣性需要時間,跌深了也許會反彈,但建議投資人謹慎為上,不宜躁進,先追蹤外部環境的變化。台灣產業結構劇烈調整持續進行中台灣四月出口二二二.五億美元,比去年同期衰退六.五%,連十五個月負成長,超越理周小學堂

【短期均線】實際上就是均線計算時設定參數中天數的長短問題,常見的短期均線有5日、10日、20日、30日,如目前的5日線即為今天加前4天的收盤價加總平均。

金融海嘯時期

【金融海嘯時期】2007年–2008年全球金融危機(英語:Financial crisis of 2007–08),又稱2008年世界金融危機、次貸危機、信用危機、2008年華爾街金融危機、2008年金融崩潰,在2008年又出現了金融海嘯及華爾街海嘯等名稱,是一場在2007年8月9日開始浮現的金融危機。自次級房屋信貸危機爆發後,投資者開始對抵押證券的價值失去信心,引發流動性危機。即使多國中央銀行多次向金融市場注入巨額資金,也無法阻止這場金融危機的爆發。直到2008年9月[1],這場金融危機開始失控,並導致多間相當大型的金融機構倒閉或被政府接管,並引發經濟衰退。

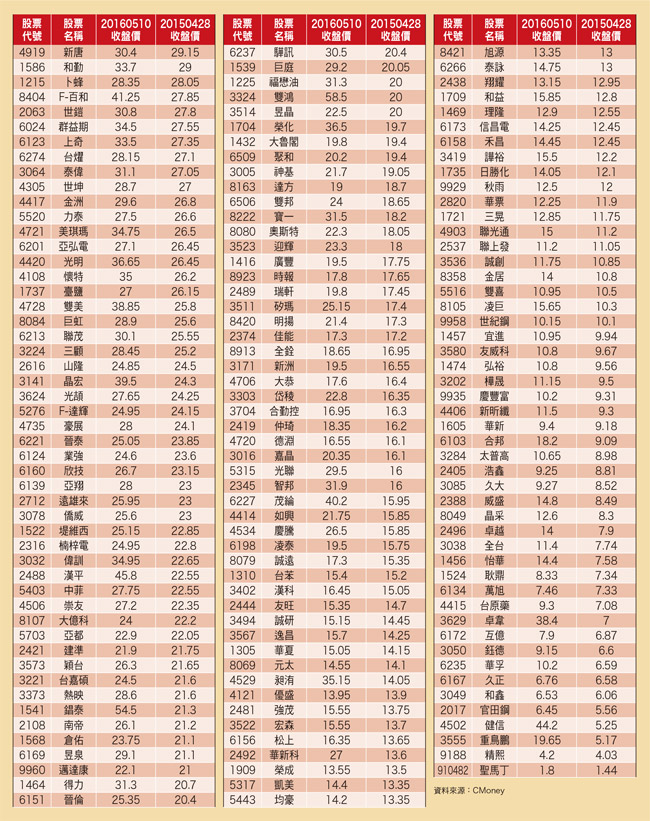

,創史上最長出口衰退期。其中,扮演出口火車頭的電子零組件,出口金額六八.九億美元,年衰退三.四%;其次,資通訊產品出口二三.八億美元,年衰退一一.四%;光學器材出口八.七億美元,年衰退一五%。比較麻煩的是,去年五月出口二六○億美元,是去年單月最高,在比較基期高的情況下,五月出口衰退幅度可能又擴大。我們為何要在乎這些數據,因為它代表整體上市櫃公司營收的好壞。顯然,五月份整體掛牌公司營收也好不到哪裡。目前主計總處可能正忙著該如何下修GDP預估值,而這些數據都將影響外資對台股的評價。幸好近期不是所有數據一面倒的不好,萬綠叢中一點紅,中華經濟研究院公布台灣四月製造業採購經理人指數(PMI)的細項中,景氣擴張最強的是化學暨生技醫療產業(六十一.五),其次為電力暨機械設備產業(六十一.二),提供了投資人未來選股的方向。產業的趨勢決定了投資人未來長期的獲利狀況,這樣的邏輯應該無庸置疑。以此推論,若產業趨勢向上,經由時間的推衍,股價應該是會脫離指數的束縛而越墊越高,這是未來的選股大方向。若產業趨勢向下,經過時間的拉長,股價可能屢創新低,是投資人該避開的產業。以五月九日收盤價為基準,對照去年八月二十四日收盤價(盤中指數創七二○三低點),共有三百六十八家公司股價跌破去年八月二十四日收盤價,占全體一千六百餘家上市櫃公司的二三%。哪些族群產業基本面已悄悄變化這些公司有可能是因無法跟上科技創新的腳步,而逐漸沒落;或者市場出現強大的競爭者(如紅色供應鏈),而逐步被取代,或是經營層能力不足無心經營等,股價已陷入長期的慢性盤跌。投資人的辛苦血汗錢不該配置在這些標的,應該認真的、理性的作適當處理,因為產業的趨勢是殘酷的,也不會等人。如過去獲利極佳,投資人耳熟能詳的績優股瑞儀(6176),為台灣第一家生產TFT-LCD專用背光模組的廠商,股本過去僅微幅增加,近三年完全未膨脹,過去十幾年,年年大量配出現金與股東分享。但最後還是受到科技演進的影響,陷入慢性盤跌,不只跌破去年八月二十四日收盤價,還繼續跌了四成,股價低於淨值。由於二○一七年開始Apple的iPhone將大量使用OLED螢幕,而OLED不需要背光源,瑞儀必須在兩年內找到新的應用市場。另外,理周小學堂

【金融海嘯時期】2007年–2008年全球金融危機(英語:Financial crisis of 2007–08),又稱2008年世界金融危機、次貸危機、信用危機、2008年華爾街金融危機、2008年金融崩潰,在2008年又出現了金融海嘯及華爾街海嘯等名稱,是一場在2007年8月9日開始浮現的金融危機。自次級房屋信貸危機爆發後,投資者開始對抵押證券的價值失去信心,引發流動性危機。即使多國中央銀行多次向金融市場注入巨額資金,也無法阻止這場金融危機的爆發。直到2008年9月[1],這場金融危機開始失控,並導致多間相當大型的金融機構倒閉或被政府接管,並引發經濟衰退。

AMOLED

【AMOLED】主動式有機發光顯示器即Active Matrix Organic Light Emitting Display;AMOLED。是OLED顯示器之一種。OLED 是有機發光顯示器 ( Organic Light Emitting Display)或稱有機發光二極體( Organic Light Emitting Diode) 的縮寫。其發光原理,是在透明陽極與金屬陰極間蒸鍍有機薄膜,注入電子與電洞,並利用其在有機薄膜間複合,將能量轉成可見光。可搭配不同的有機材料,發出不同顏色的光,來達成全彩顯示器的需求。

在厚度與可撓性帶來的產品設計之優勢,顯著優於TFT-LCD,未來於穿戴裝置應用上,成長速度將優於預期。只要成本能持續降低,甚至於滲透至NB及一般顯示器的應用,指日可待。這就是產業結構更替的巨大力量,無法抵擋。如LED族群的晶電、泰谷、新世紀等,紡織的儒鴻、聚陽、集盛、聯發、遠東新等,富邦金、國泰金、中信金、新光金等一麻袋,鴻準、可成、大立光等,連巨大、美利達都在列。以上族群是否悄悄出現強大的新競爭者或其他因素,都值得我們警惕,股價的背後事出有因。理周小學堂

【AMOLED】主動式有機發光顯示器即Active Matrix Organic Light Emitting Display;AMOLED。是OLED顯示器之一種。OLED 是有機發光顯示器 ( Organic Light Emitting Display)或稱有機發光二極體( Organic Light Emitting Diode) 的縮寫。其發光原理,是在透明陽極與金屬陰極間蒸鍍有機薄膜,注入電子與電洞,並利用其在有機薄膜間複合,將能量轉成可見光。可搭配不同的有機材料,發出不同顏色的光,來達成全彩顯示器的需求。

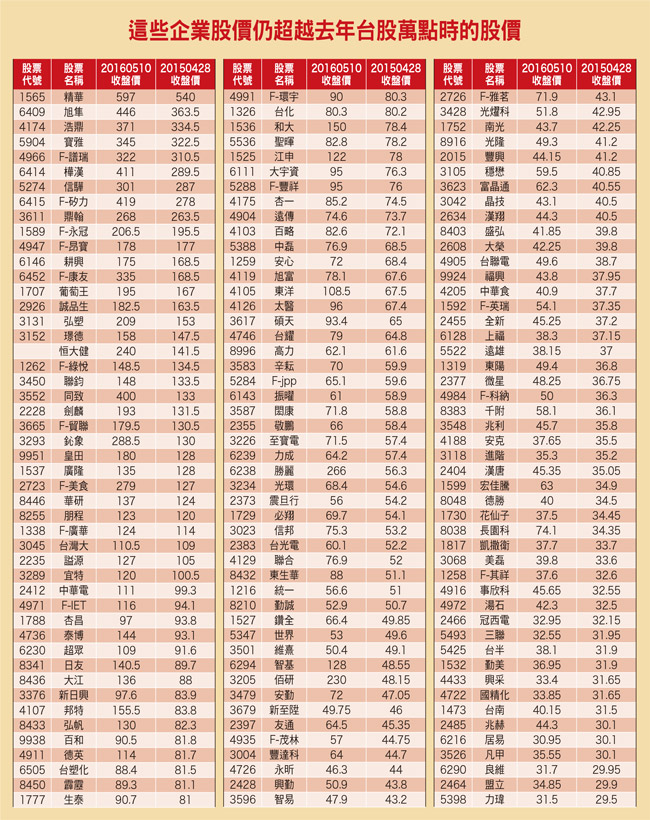

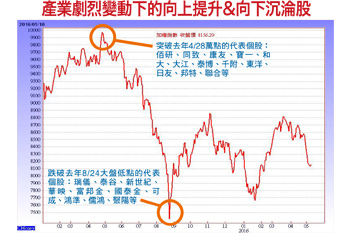

產業趨勢向上的正面能量 驅動市場如同前述一樣,以五月九日收盤價為基準,對照去年四月二十八日收盤價(盤中指數創一○○一四的高點),在目前約八千一百點的指數位階,個股股價已突破去年指數萬點時的收盤價,上市櫃總共有三百四十二家。有明顯族群性的指標例如,生技族群、半導體、網通、車用零件、食品、航太等等。投資人未來可以把有限的資源聚焦在部分族群,作更深入的研究與追蹤,必可收事半功倍之效。產業的趨勢一旦形成,不會短期內改變,短則五~七年,長者十年以上,因為產業的競爭力是一點一滴培養出來的,一旦勝出也不易曇花一現。就如漢翔、寶一、豐達科等航太零件認證不易、技術含量超高,訂單周期又長,不容易短時間被取代。生技製藥產業也一樣,不會因為行情下跌,全球用藥量就大幅下降。汽車安規實施的時程也不會因為股市重挫就延後,這些都是投資人的機會。舉例而言,美國已立法要求車廠二○一六年起,全新車款要配備倒車影像系統,至二○一八年要擴及所有車款強制安裝,在中國更是消費者青睞的前幾大配備之一,加上去年底中國推動的購置稅減半,車商都將影像配備視為爭取訂單的重要產品,帶動了同致這一波的成長力道。而繼胎壓偵測(TPMS)、倒車影像後,自動煞車系統為另一項可望獲得美國立法強制規範的配備,長期趨勢毋庸置疑。在自動煞車系統佈局方面,同致已和中國自有品牌車廠合作多時,目前處於開發階段,未來可藉由高技術與安全相關係數豎立起高進入門檻,短暫的庫存調整不礙於產業長期趨勢,第一季EPS五.○二元,數字已代表一切,將進入高速發展期。和大也一樣,Tesla目前已成為和大第二大客戶,佔營收比重提升至一二~一三%,主要產品為電動車減速齒輪箱組件,並且為和大獨家供應,二○一五年出貨成長一一○%,Tesla預計二○一六年ModelS & X 銷售量目標八萬~九萬輛,成長率估達六○~八○%;目前Tesla預購量持續提升至約四十萬輛的水平,為二○一五年目前既有車款Model S & X全年銷售量的八倍,難怪可維持常態性的高

產業趨勢向上的正面能量 驅動市場如同前述一樣,以五月九日收盤價為基準,對照去年四月二十八日收盤價(盤中指數創一○○一四的高點),在目前約八千一百點的指數位階,個股股價已突破去年指數萬點時的收盤價,上市櫃總共有三百四十二家。有明顯族群性的指標例如,生技族群、半導體、網通、車用零件、食品、航太等等。投資人未來可以把有限的資源聚焦在部分族群,作更深入的研究與追蹤,必可收事半功倍之效。產業的趨勢一旦形成,不會短期內改變,短則五~七年,長者十年以上,因為產業的競爭力是一點一滴培養出來的,一旦勝出也不易曇花一現。就如漢翔、寶一、豐達科等航太零件認證不易、技術含量超高,訂單周期又長,不容易短時間被取代。生技製藥產業也一樣,不會因為行情下跌,全球用藥量就大幅下降。汽車安規實施的時程也不會因為股市重挫就延後,這些都是投資人的機會。舉例而言,美國已立法要求車廠二○一六年起,全新車款要配備倒車影像系統,至二○一八年要擴及所有車款強制安裝,在中國更是消費者青睞的前幾大配備之一,加上去年底中國推動的購置稅減半,車商都將影像配備視為爭取訂單的重要產品,帶動了同致這一波的成長力道。而繼胎壓偵測(TPMS)、倒車影像後,自動煞車系統為另一項可望獲得美國立法強制規範的配備,長期趨勢毋庸置疑。在自動煞車系統佈局方面,同致已和中國自有品牌車廠合作多時,目前處於開發階段,未來可藉由高技術與安全相關係數豎立起高進入門檻,短暫的庫存調整不礙於產業長期趨勢,第一季EPS五.○二元,數字已代表一切,將進入高速發展期。和大也一樣,Tesla目前已成為和大第二大客戶,佔營收比重提升至一二~一三%,主要產品為電動車減速齒輪箱組件,並且為和大獨家供應,二○一五年出貨成長一一○%,Tesla預計二○一六年ModelS & X 銷售量目標八萬~九萬輛,成長率估達六○~八○%;目前Tesla預購量持續提升至約四十萬輛的水平,為二○一五年目前既有車款Model S & X全年銷售量的八倍,難怪可維持常態性的高本益比

【本益比】本益比=每股股價(P)/每股稅後純益(E),通常本益比的倍數越低越具投資價值﹐但尚須綜合考量其產業特性、未來成長性等因素。本益比低代表可以用較低的價格買到股票,這也代表可以用較低的代價買進獲利機會;相對的,高本益比代表用更高的股價去獲取相同的股利,因此在股市下挫時,高本益比的股票跌價空間可能更大,投資風險相對較高。本益比是否合理其實是比較得出來的結論,一般而言,可與大盤整體本益比、類股本益比,以及個股歷史本益比作比較。要評估合理本益比目前可以15~20倍作為基礎,再考慮個別公司不同的情況給予加分或是減分。

,長線趨勢不會改變。電池生產 電動車關鍵Tesla並且宣告年產五十萬台目標,從二○二○年提早至二○一八年,二○二○年目標產能倍增至一百萬台。接下來就是電池和量產的問題了,Tesla是唯一早在去年就投入電池生產的汽車廠,與Panasonic在內華達州的大電池廠(Gigafactory)預定明年初完工。而Tesla的組裝工廠是由一五○台機器人全自動化生產,不必再請技術工人,擴建量產相對容易。至於生技族群,原本就是趨勢明確向上的產業。尤其是人口老化問題,科學是無法逆轉的,需求只增不減,景氣不論如何變動,都難以動搖這個產業的剛性需求,上周所提的銀髮商機已討論到一部份,未來會再把拼圖一塊一塊的介紹給投資人。理周小學堂

【本益比】本益比=每股股價(P)/每股稅後純益(E),通常本益比的倍數越低越具投資價值﹐但尚須綜合考量其產業特性、未來成長性等因素。本益比低代表可以用較低的價格買到股票,這也代表可以用較低的代價買進獲利機會;相對的,高本益比代表用更高的股價去獲取相同的股利,因此在股市下挫時,高本益比的股票跌價空間可能更大,投資風險相對較高。本益比是否合理其實是比較得出來的結論,一般而言,可與大盤整體本益比、類股本益比,以及個股歷史本益比作比較。要評估合理本益比目前可以15~20倍作為基礎,再考慮個別公司不同的情況給予加分或是減分。