美股本週反彈,那斯達克指數上漲三.○九%,標普五百指數上漲二.六四%,道瓊指數本週上漲三.○七%,台股受美股帶動,本週上漲二.五二%。

目前通膨上升在市場預期內

美國就業狀況改善速度放緩,根據美國勞工部資料,截至三月六日止當週,初次申請失業救濟人下降至七一.二萬人,較上週減少三.三萬人,而截至二月二十七日止當週,連續申請失業救濟人數則下降至四一四.四萬人,較上週減少十五.一萬人。物價方面,美國勞工部公布二月消費者物價指數(CPI)年增率達一.七%,與市場預期相當,細項中,交通及能源出現明顯回升,預料三至五月期間,消費者物價指數將有更大幅度的年增。

隨著一.九兆美元刺激方案通過,加上公債標售結果疲弱,使殖利率再度走高,三月十日(週三)消費者物價指數公布後一度回落,但仍不及市場預期經濟復甦之影響,十年美債殖利率一週共上漲五基點,收盤漲破一.六%。

儘管聯準會官員們並不認為目前的通膨升溫是持續性的,且對經濟之影響有限,但市場對聯準會信心不足,殖利率短線仍有大幅彈升可能,目前市場對本次利率決議的關注點有二,一是放寬補充槓桿率(SLR)的措施是否延長,二是扭轉操作之相關訊息,補充槓桿率(SLR)是銀行業巴賽爾協定中檢視銀行資本是否充足的比率之一,去年四月聯準會暫時放寬相關規定至今年三月,若未能延長,則銀行機構可能面臨出售美債等金融資產以符合監管要求,而扭轉操作係指聯準會賣出短天期債券並買入長天期債券,在不增加購債量的狀況下,設法壓低長債殖利率,達到穩定經濟的效果。

若本次利率決議未延長補充槓桿率,對扭轉操作亦未釋出未來可能執行之訊息,則殖利率可能大幅彈升,惟以更長線角度思考,聯準會仍有扭轉操作、擴大購債甚至是殖利率控制等工具,投資人可以關注接下來一週的聯準會利率決議。

歐洲央行(ECB)於十一日宣布維持三大利率不變與購債規模不變,惟將加速購債,因近期殖利率走高,且其緊急防疫購債計畫(PEPP)總額度達一.八五兆歐元,目前仍有約一兆歐元之可用額度。

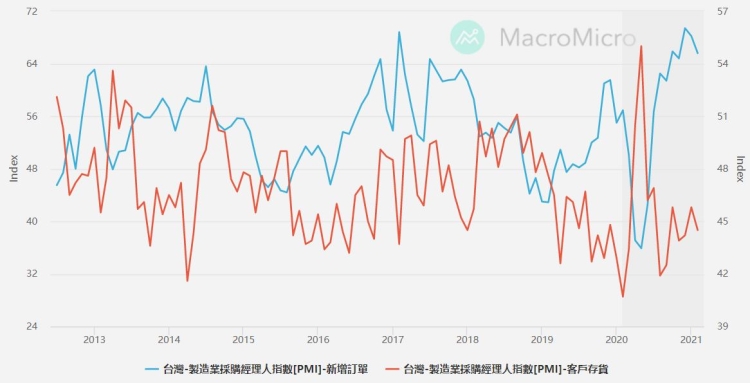

製造業補庫存 支撐台股及台幣

歐洲地區是去年以來受疫情衝擊最大的經濟體之一,因其產業結構中服務業佔比較高,是故歐洲央行為全球主要央行中貨幣政策最為寬鬆者,加上歐洲製造業受惠全球製造業庫存回補,而服務業則可望受惠於疫苗施打、經濟復甦而反彈成長,將有效支撐歐洲股市。

台灣財政部公布二月份出口總額年增九.七%,低於一月之三六.八%,主要係受二月春節工作天數較少之影響,但電子零組件及資通產品成長依舊強勁,而傳產相關的類別亦有雙位數成長,顯示科技及傳產將同步支撐台灣出口繼續成長,此外,台灣二月製造業採購經理人指數達六三.二,維持於高位,細項中,新增訂單與客戶存貨皆回落,但差距並未縮小,顯示製造業仍在庫存回補階段,將支撐台股及台幣。

美債若再快速上漲 台股可能回落

本週台股受美股帶動,儘管指數已接近前高水位,但外資本週僅淨買超十九億,遠不及上週賣超七四五億元,為潛在隱憂,唯觀察新台幣並未出現大幅貶值,預料並未出現外資賣股後大量匯出之情況,應是仍在觀望。

若美國公債殖利率未來再快速上漲,美股又隨之續跌,則外資可能加大資金匯出力道,須防台股可能連帶下跌。

台股目前本益比二四.七一倍,處近十年區間十二至二十五倍的高段,股價淨值比則為二.四倍,高於近十年區間一.四至二.○倍,建議待美債殖利率持穩後加碼股市,持股則可以維持四成,選股方向可以關注紡織、製鞋及塑化等類股,未來則持續關注聯準會貨幣政策、油價及美國公債殖利率走勢。