─海外匯回資金與超額儲蓄助漲房價!

─打炒房無效?房地合一稅2.0與囤房稅同時實施?

Q二○一四年房價逐漸攀升至新高點,其後因台北市實施囤房稅而呈現反轉,惟下跌幅度不到一○%,近年又再反轉超過一○%,不僅房價上漲,租金也跟著調高;去年國內經濟成長率三.一一%,預測今年約四.六四%,經濟數據表現亮眼,實則大都反映在中、高收入所得階層;其次,如就逐漸高漲的房價而言,依最近全球房地產指南(Global Property Guide)公布資訊,全球九十三個最高房價城市當中,台北市的房價租金比高達四十九倍,全球排名第二;在房價漲幅遠大於所得增幅情況下,年輕人很難脫離無殼蝸牛困境。

A請問莊教授,現階段台灣房地產前景還是被看好,在錢多利率低的經濟環境背後,房地產是否潛藏哪些經營風險?去年第四季政府祭出一連串打炒房措施,雖一直強調不影響首購,但年輕人仍舊買不起房子,請問是否因為土地成本高漲導致這波房價一再飆漲?

二○一七年二月初,苗栗三義「木雕園區」及嘉義「馬稠產業園區」,陸續傳出台商回流買地擴產投資訊息,再加上美中貿易戰,以及中國廉價土地、勞工等生產條件已不如以往,另外,經濟部投資台灣三大方案,台商資金陸續回流,大量資金用於購地擴廠,導致土地價格一漲再漲;截至目前為止,土地交易依舊相當熱絡。

二○一七年不少台商回台悄悄買地,二○一八年房價呈現明顯上漲,更引發投資者大舉介入,當時,五股工業區土地一坪更飆漲超過一百萬元,房價居高不下追本溯源,大都緣於土地成本節節高漲。

究竟投資房地產是否一本萬利?台灣代工產業一向都是毛三到四,國人「有土斯有財」的傳統觀念,總是認為投資房地產穩賺不賠,只要將資金挹注於土地,連晚上睡覺也會悄悄增值,此一問題如再就實務印證,長期以來台灣房地產確實也是呈現大漲小跌趨勢。

如何讓更多年輕人買得起房?中央銀行、內政部、財政部、金管會等部會如能定期開會凝聚共識,再廣納各界建言,才能制訂出完備長遠的政策,頭痛醫頭、腳痛醫腳的急就章方式,難以真正解決台灣病灶已久的高房價問題。

回溯這一波高房價的起因,並非只有地價單一因素,其他例如資金匯回專法,預計至今年八月截止總金額上看四千億元;此外,投資台灣三大方案約一.二兆元,再加上一.五兆元的股息配發,龐大的資金浪潮短期間湧入市場尋找投資標的,都是背後助漲房價的主要推手。

房地產政策風險知多少? ─選擇性信用管制+囤房稅,蠟燭兩頭燒?

為實現政府長期以來所標榜的居住正義政策,除計畫性興辦社會住宅之外,每當房價出現不合理上漲,主管機關總會出手干預,按最近這一波房地價格上漲過程,直到二○二○年第三、四季出現排隊買房等投機炒房情事,央行才於十二月八日宣布實施選擇性信用管制措施,大幅降低貸款比例,逐漸揭開房地產營運「政策風險」序幕。

就實務現況而言,7月1日實價登錄2.0即將上路並可回溯,在當前預售盛行情況下,假設某建案訂價一坪一百萬元,一經公開銷售,售價隨即登錄揭露,除非建案能在短期內完銷,並且各戶價格差異不大,否則餘屋如拖延一至兩年持續降價促銷,原高價購屋者在交屋時也會百般刁難;此外,倘若銷售期間囤房稅也加入打炒房行列,經營風險勢必大增。

主管機關打炒房一波緊接一波

─建築開發業「政策風險」有增無減?

茲再將一年來主管機關陸續推出打炒房之重要措施彙整如下,以供參考。

1.2020下半年:預售建案出現紅單炒作,導致房價大幅上漲,政府在「打炒房,非打房」政策前提下開始限縮房貸,內政部更與地方政府展開預售建案聯合大稽查。

2.2020年12月7日:央行修正「中央銀行對金融機構辦理不動產抵押貸款規定」,祭出第一次選擇性信用管制,再次大幅限縮房貸。

3.2020年12月30日:為達成交易價格透明化政策目標,「實價登錄2.0」完成修法,預定2021年7月1日開始施行;立法院並三讀通過「平均地權條例」、「地政士法」及「不動產經紀業管理條例」修正案,修正重點包括門牌、地號完整揭露、預售屋全面納管且即時申報,並納入預售屋紅單交易管理及定型化契約備查等規定。

4.2021年3月11日;「房地合一稅2.0」完成修法,預定2021年7月1日開始施行,行政院院會並通過「房地合一稅2.0」草案。此次修法重點係將原持有一年內出售,課徵四五%稅率延長至兩年,原持有超過一年未逾二年出售,課徵三五%稅率,延長至持有超過兩年未逾五年課徵三五%稅率。

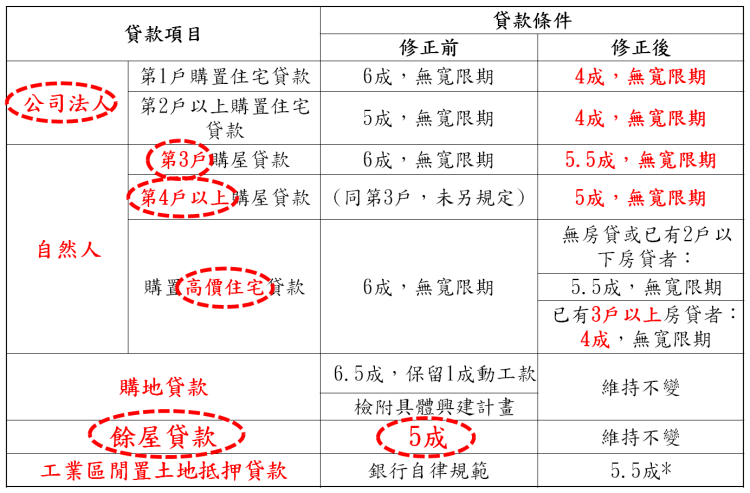

5.2021年3月18日;加碼房市管制措施,央行祭出第二次選擇性信用管制,進一步限縮房貸,針對「公司法人購置住宅貸款」、「自然人持有多戶房貸」、「高價住宅」以及「工業區閒置土地抵押借款」四大類再限縮貸款。(以上詳請參閱附表)

由以上主管機關兩次選擇性信用管制大幅限縮貸款與稅制改革雙管齊下,惟截至目前為止,似乎效果並未彰顯,主要原因仍在於市場游資太過浮濫,此亦可由集中市場加權股價指數四月平均17,115點,1-4月平均16,224點,其次,上市(櫃)公司股票四月日成交值5,269億元,1-4月4,331億元,並且4月18日總市值更高達49兆3,406.79億元(5月7日曾高達52兆7,934.87億元)見其端倪。(詳請參閱附圖)

海外匯回資金與超額儲蓄助漲房價

─抑制房價:房地合一稅2.0與囤房稅同時實施?

另外,就目前房價為何仍未大幅下跌角度加以深入探討,除營建成本大幅提高之外,其實背後支撐這次高房價鮮為人知的另一重要因素,在於不少購屋者係以現金支付方式,尤其是台北市總價動輒超過億元甚至三億、五億元者更不在少數,如欲進一步探究資金來源,不外乎海外匯回與超額儲蓄,而這也正是當前主管機關不斷加碼打炒房,效果無法立竿見影之主要原因。

另一方面,截至目前為止,雖然有不少專家學者與立法委員不斷提出囤房稅,甚至主張唯有房地合一稅2.0及囤房稅同時實施,才能有效遏止炒房之建議,惟就財政部發布之說明要點加以探討,首先,有關是否推動囤房稅部分,財政部考量衝擊層面大,為避免影響一般購屋者及租屋者生活負擔,應審慎因應,主要理由為:

1.囤房定義困難且複雜度高。

2.房屋稅額易轉嫁予承租人(房客)。

3.城鄉之房屋價格差距大。

4.對於資金雄厚之屋主,增加持有稅,尚無法促使其釋出(出售或出租)房屋,以增加市場房屋之供給量。

5.依據韓國25輪打房政策之經驗,加重持有稅抑制房價及囤房之效果不彰。

至於房地合一所得稅及囤房稅是否同時實施,財政部表示,行政院「健全房地產市場方案」已就相關部會業管盤點各項可行調控措施,包括金融監管、不動產管理及租稅政策措施,分短、中長期循序漸進推動;此外,為防杜所有權人藉由將房屋分割為小坪數,規避房屋稅負,已擬具「房屋稅條例」修正草案,將陳報行政院核轉立法院審議。

而更重要的是,財政部表示會再就非自住住家用房屋精確統計資料,以及對租屋者及住宅房屋供需可能產生之影響等層面蒐集各界意見,審慎評估;另外,財政部一再強調政府目標「不是打房,是打炒房」,所推出對策必須精準有效,才能達落實居住正義並防杜不當炒作及投機行為之政策目標。

由以上財政部對於房地合一所得稅及囤房稅是否同時實施的說明,各界看法不一乃必然之事,惟就當前打炒房之力道,如在7月1日「實價登錄2.0」與「房地合一稅2.0」同時上路,尚未見其功效之前,再加碼推出囤房稅,是否能夠兼顧產業發展與經濟成長,亦是相當值得公開討論之一大議題!因此,如能就財政部所提再就非自住住家用房屋精確統計資料,以及對租屋者及住宅房屋供需可能產生之影響等層面再做審慎評估,相信再仔細觀察一、二年房市景氣變動之後,對於政策之擬定必然會更為精準有效!