上週行情回顧

9/11(一)道瓊收在34,663.72點,上漲87.13點,小漲0.25%;標普收在4,487.59點,上漲30.1點,小漲0.67%;那斯達克綜合指數上漲156.37點至13,917.89點。那斯達克、標普指數、費半指數以及道瓊工業指數,都從高點回檔,隱約有做頭跡象,於8/28(一)前後小幅反彈,四大指數走勢近乎一致。

台灣股價加權指數於9/12(二)收16,572.71點,小漲139點(+0.85%),大盤近期回測半年線,上週至9/6(三)還有小幅上升至16,738點,沒想到9/7(四)以後,大盤再度疲軟,回測半年線。

時序來到9月12日,為8月月營收公布時間,接著有蘋果新機發表以及軍工展接棒,題材性不斷,投資人可留意相關概念股。

本週可留意三家公司

客戶去化庫存近尾聲、綠能營收占比升高 法人看好西勝今年EPS虧損有望大幅縮減!

AI題材加持、NVIDIA CPO封裝接單有望 法人看好上詮EPS成長動能!

AI伺服器帶旺光纖收發模組、先進封裝 法人看好訊芯-KY成長力 今年EPS年增率有望逾25%!

當週重點新聞

1.伊朗等國產量增長帶動8月份OPEC+產油增加

2.Fed該擔憂?油價又漲與核心CPI關聯創80年代高

3.英通膨預期上揚分析師估BoE最多再升息1碼

4.美汽車工會罷工倒數汽車三巨頭加薪方案遭打槍

5.拜登:習近平正忙得不可開交,中國入侵台灣機率低

當週大事提醒

產業趨勢解碼:汽車產業復甦!聚焦AM後修市場

依據MarkLines資料統計,2023上半年全球車市共繳出4,122萬輛銷售成績,較2022年同期成長8.5%,隨著全球車市走出COVID-19陰霾,各國陸續採取開放政策,供應鏈瓶頸壓力亦逐步趨緩。2023上半年車市銷量,第一名由中國拿下,共計1,324萬輛,年增9.9%;第二名由美國拿下,共計798萬輛,較2022年同期成長12.8%。

2022年全台汽車銷售為42.9萬輛,今年受到通膨與終端需求疲弱的因素,預期今年台灣汽車銷量維持42.5萬,1至8月累計掛牌31.2萬左右,年增13.4%。隨著車用晶片短缺緩解,從數據可看出汽車市場上半年表現不錯,供應鏈業者也對於下半年趨於樂觀。

留意汽車AM後修市場

AM(Aftermarket)市場主要是指售後維修的非原廠零件,也就是我們稱的副廠。AM零件不同於一般的零組件,廠商通常是直接流向維修廠,或是零售商等,給修車需求的車主做選擇,特色在於價格相對低廉,通常為汽車的耗材,例如:車燈、板金、保險桿、冷卻件等。

汽車後修市場有幾大特色,首先是「認證」非常重要,常見如美國的SAE認證、歐洲的ECE認證,當然還有最具公信力的CAPA,其次是與車齡有很大的關係,汽車車齡提高,維修次數自然不低,最後是台灣AM市場是隱形的台灣之光,許多廠商都是全球AM市場的領頭羊。

汽車相關文章

AM後修市場概念股

AM後修市場概念股包括:東陽(1319)主要從事:保險桿、水箱護罩、引擎蓋,獲得美國保險公司擴大使用產品,業績預估可較去年增長8%至10%;堤維西(1522)主營:車燈,受惠於北美市場回溫,法人看好全年營收可望衝破200億元;耿鼎(1524)為汽車鈑件供應商,生產包括:葉子板、引擎蓋、保險杆、車門等,以北美營收占比較高,同樣受惠美國保險公司擴大使用副廠零件;倉佑(1568)主要從事汽車變速箱領組件,受AM市場拉貨提振,樂觀看待下半年。

本週股市展望:台股下探半年線後?

短線上AI股票疲軟,投資人可留意原本在AI產業的資金,都流向哪裡?也就是三大法人的動作。理周投研部認為,相比7月的AI熱潮,隨著大盤震盪,沒有主流產業的背景下,投資人可留意本益比合理且具有題材性的相關公司。

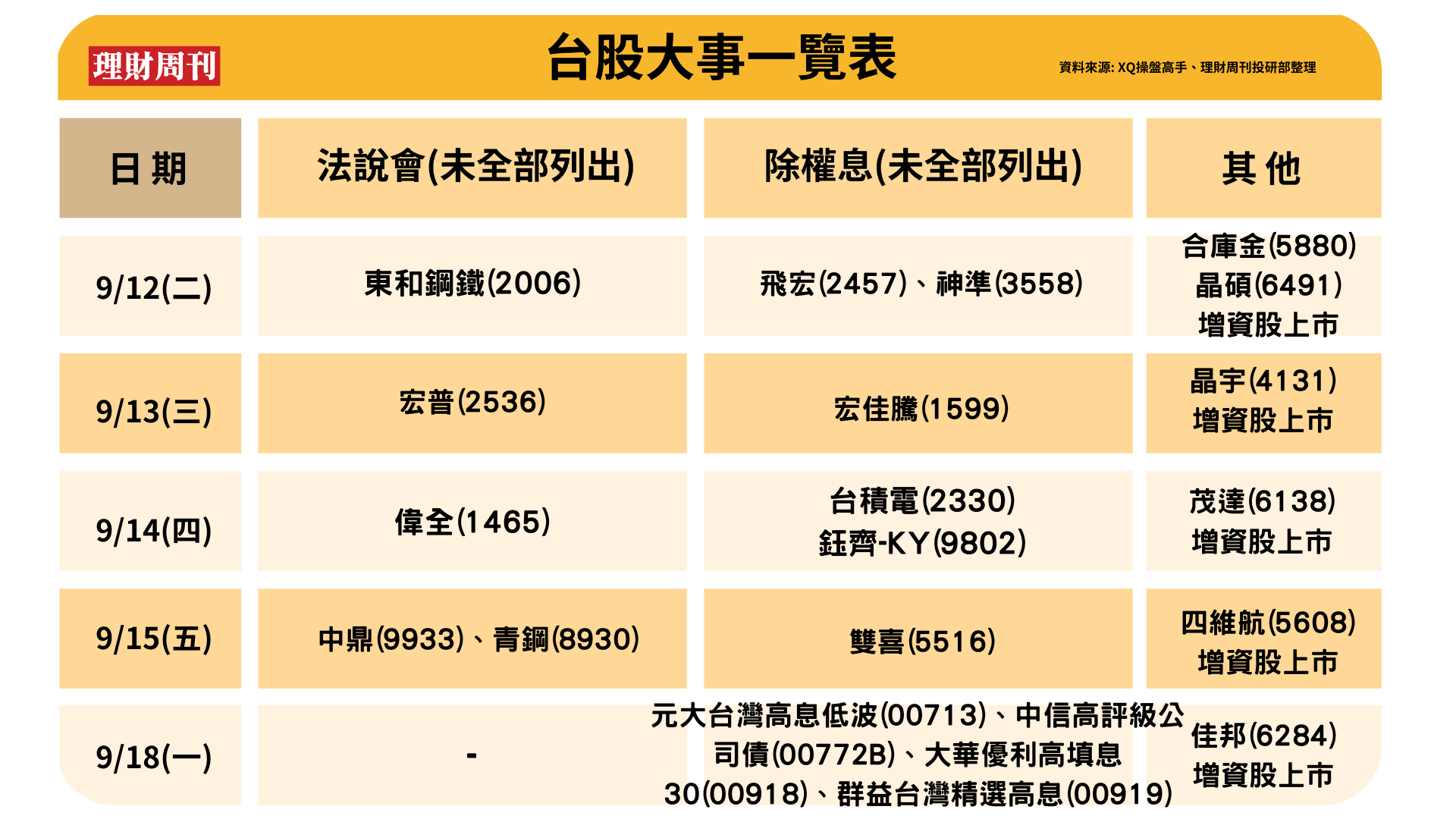

近期發布的8月營收,也是可關注的重點。有部分公司繳出年月雙增,甚至是繳出歷史新高的營收。此外在上面的圖片也可觀察到,9月配息的公司也相當多,配息金額合計達到2,741億元,有望為台股挹注活水。

更多請關注本週五雜誌出刊....點我

※文中所提之個股內容,並非任何投資建議與參考,請審慎判斷評估風險,投資人應獨立判斷,投資時應審慎評估並自負投資風險。