在日本積極釋出善意,包含承諾向美國砸下高達5500億美元投資,以及開放美國汽車、卡車、稻米及農產品進口後,獲得美國對日關稅調降至15%的回應,日股也以大漲回應。

市場期待台灣能否比照?若果真獲得較低關稅,台股有沒有機會擺脫近期盤整區間重回多頭走勢?目前投資策略又該如何應對?本文就來談談下半年的投資策略。

關稅議題雖步履驚心 卻總是逢凶化吉

回顧四月以來的關稅風暴,可以發現川普談判的一貫調性,始終是以最強硬姿態出現,然後再視談判狀況逐步一點一點退縮到雙方可接受程度。在其瘋狂外貿的背後,仍不脫商人算計的心思。從最初與全世界為敵的樣貌,關稅動輒20-30%起跳,與中國更是相互堆疊至100%以上,但稍後卻又大幅退縮也因此被戲稱為「TACO」。過程中當然還是有反覆的拉扯,與對手國的讓步,但視野拉大我們可以看到似乎原本預期瀕臨懸崖邊的險境,卻總是能逢凶化吉。股市對於關稅議題也就逐步產生鈍化效應,盤旋在高檔區,伺機而動。

觀察市場對於關稅議題似乎已逐漸淡化,除非再有驚天變局,否則對股市再難產生重大波瀾。那下半年台股就可安心投資、開始重壓了嗎?筆者在近期講座最常被問到這個問題,但我想反問大家,真的就只有關稅一個變數嗎?

利空逐漸鈍化 台股重回多頭軌道?

誠然,關稅議題目前看來利空已逐漸鈍化,應不致構成干擾市場的重大因素,但下半年仍有許多風險要面對。

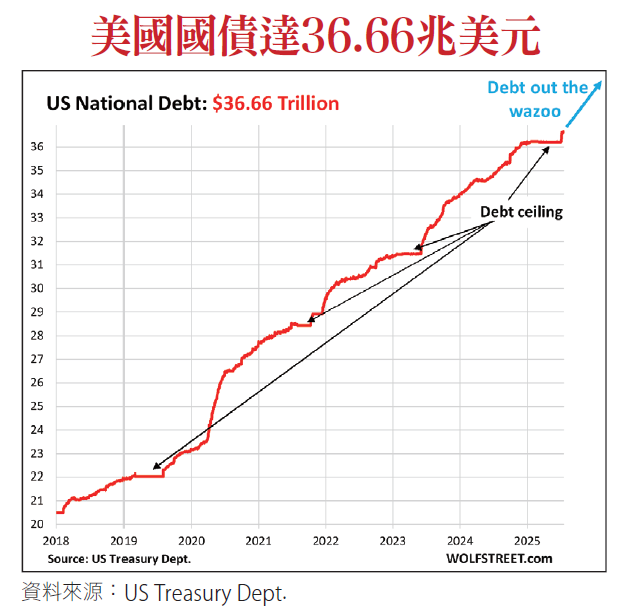

首先是隨著「大而美法案」的減稅措施若「永久化」,未來十年將造成超過5兆美元的聯邦政府赤字,美國公共債務占GDP比例將高達129%。法案通過引發一波債市拋售潮,若債務堆疊也將造成長遠隱憂。再者,近期美國通膨數據遲遲難以抑制,甚或略有反彈跡象,也為後續聯準會降息路徑增添變數。最關鍵的,還是在於市場擔憂企業獲利能否支撐目前高位的股價。過去在市場極力追捧AI相關產業下,股市熱絡快速走高,歷經關稅衝擊後又回到新高價位,美國標普、那斯達克指數都紛紛改寫新高。企業獲利能否同步增長配得上如此高的股價也是一項隱憂。若財報數據或後續展望動能稍減,或許大波動仍將延續,投資人不可不留心提防。

過去筆者數度提及「資產配置」概念,在此不確定性因素猶存的時局,仍應保有戒心分散布局。如想要複製過往大多頭的重壓飆股方式,顯然潛在風險遠大於獲利空間,並不適合目前情境。可採「核心持有」、「區域配置」與「積極成長」三種不同屬性資產配置,才能較好的因應當前情勢。核心持有部分可採長期績優穩定股、穩定高配息股為主,主打歷經多空循環仍能安心長期持有;區域配置,可以歐美市場或特定區域、產業進行布局,採波段持有策略;積極成長則是偏向短期動態調整部位,以季度為周期甚或更短期視角捕抓機會。再按照不同時期調整合適的比例,較能穩定風險與收益的兩端。

全年波動猶存 穩健平衡投資配置

如前文所述,下半年可預見的波動風險還是存在,在這樣的狀況下,建議可拉高核心持有的配比,除「市值型」商品外,若對於固定現金流有較高需求者,如退休族、領息族等,也可聚焦「高股息」商品。以穩定基本收益,再伺機尋找更好的布局時機。

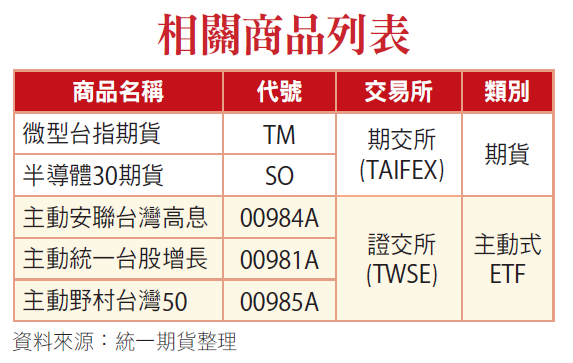

過往投資人只能在既有的被動指數中尋找相關標的,但主管機關開放「主動式ETF」選項後,投資人選擇更趨多元。若能找到適合自己的商品,納入投組配置,也有機會在被動領息之餘,另享有動態調整的可能性。這類商品近期如雨後春筍般湧現,如主動安聯台灣高息(00984A)等。偏好指數型投資,也可透過微型台指期搭配特定產業商品如半導體30期貨等,建構屬於自己的理想投組,因應下半年行情。

更多精彩內容 就在 [理財周刊1301期] 👈點紅字看更多