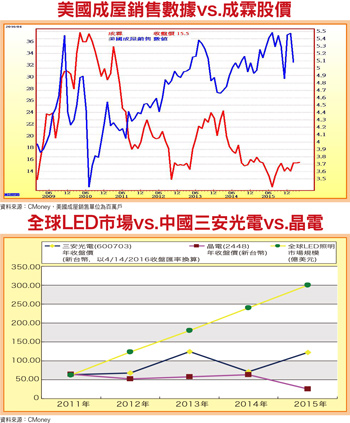

美國經濟景氣循環最近一波成長走勢,自二○○九年第三季開始,即成功擺脫先前全球金融海嘯所帶來的重大衝擊及影響,成功步入經濟學家所定義的「景氣循環復甦」階段(美國GDP年增率自原本連續兩季衰退,呈現明顯反轉為正向成長,截至目前為止已長達七十八個月);且美國Fed現任主席葉倫,亦於上個月電視訪問中再次提及,美國經濟景氣目前仍舊持續原本成長態勢未變。美國景氣穩定復甦 受惠產業非人人有獎也因此,我們可以清楚看到,最新公布「美國零售銷售」統計數據「三月」份資料中,有高達十三個零售銷售相關次產業族群,產值均呈現清楚的正值年增率,代表十三個零售銷售相關次產業,三月份仍持續成長;僅有「電子產品相關用品業」、「加油站」等次產業,產值出現明顯的負值年增率,且連續兩個月呈現負值年增率,代表這兩個次產業現階段仍持續衰退中。然而,如果看到「建材及園藝設備與相關用品經銷商」年增率達兩位數增幅,以及「醫療及個人保健業」年增比率明顯較前月份擴張,兩個看來相當清楚仍維持、甚至增強復甦成長力道的次產業族群領頭出線時,自然會令人感到相當興奮,可惜美國「醫療及個人保健業」的銷售、營收產值好轉,絕大部份的市場商機,跟台灣相關產業供應鏈沒有直接關係,實質營收及獲利受惠不大,自然無法激勵相關族群鼓漲。 美國房屋修繕商機受惠股 後市會步LED、面板後塵?同時,「建材及園藝設備與相關用品經銷商」的銷售、營收產值好轉,照理說應該會與台灣相關產業供應鏈、出口廠商產生直接關連、帶動營收業績跟進成長,進而推升股價表現。然而,如果細看諸如:鑽全(1527)、正峰新(1538)、橋椿(2062)、福興(9924)、成霖(9934)等,原先台股市場認可歸屬為「美國房屋修繕景氣復甦受惠」相關族群股,近期的營收財報與股價表現,明顯未反應市場預期的亮眼波段漲勢。市場因而擔憂這個族群可能已經開始步入先前台灣科技業的PC/NB、LED、太陽能、面板等次產業,甚至是近期的半導體產業後塵,隨著紅色供應鏈的強勢崛起,所帶來持續增強的負面衝擊。儘管終端消費市場商機規模持續成長、市場大餅持續擴增,但台灣供應鏈廠商卻已經「時不我予」、分不到商機,台股當然無法反映市場榮枯。特斯拉新車熱賣 汽車零組件漲聲此起彼落另外,美國三月份汽車銷售市況則是見到明顯衰退,但台股市場投資人近期卻因為特斯拉(Tesla)「Model 3」的熱銷大賣,就認為台股場中的「汽車零組件供應鏈類股」,理當可以跟著「吃香喝辣」,卻忘了整體美國車市正持續衰退(汽車銷售年增率仍持續下滑)、僅Tesla一枝獨秀,可能受惠的族群,也僅及於與Tesla相關供應鏈而已。手腳過快盲目躁進的結果,投資人很容易被套。

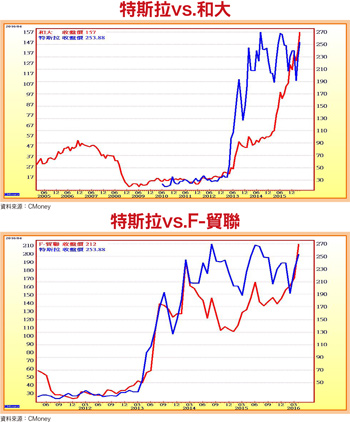

美國房屋修繕商機受惠股 後市會步LED、面板後塵?同時,「建材及園藝設備與相關用品經銷商」的銷售、營收產值好轉,照理說應該會與台灣相關產業供應鏈、出口廠商產生直接關連、帶動營收業績跟進成長,進而推升股價表現。然而,如果細看諸如:鑽全(1527)、正峰新(1538)、橋椿(2062)、福興(9924)、成霖(9934)等,原先台股市場認可歸屬為「美國房屋修繕景氣復甦受惠」相關族群股,近期的營收財報與股價表現,明顯未反應市場預期的亮眼波段漲勢。市場因而擔憂這個族群可能已經開始步入先前台灣科技業的PC/NB、LED、太陽能、面板等次產業,甚至是近期的半導體產業後塵,隨著紅色供應鏈的強勢崛起,所帶來持續增強的負面衝擊。儘管終端消費市場商機規模持續成長、市場大餅持續擴增,但台灣供應鏈廠商卻已經「時不我予」、分不到商機,台股當然無法反映市場榮枯。特斯拉新車熱賣 汽車零組件漲聲此起彼落另外,美國三月份汽車銷售市況則是見到明顯衰退,但台股市場投資人近期卻因為特斯拉(Tesla)「Model 3」的熱銷大賣,就認為台股場中的「汽車零組件供應鏈類股」,理當可以跟著「吃香喝辣」,卻忘了整體美國車市正持續衰退(汽車銷售年增率仍持續下滑)、僅Tesla一枝獨秀,可能受惠的族群,也僅及於與Tesla相關供應鏈而已。手腳過快盲目躁進的結果,投資人很容易被套。 如果我們以Tesla近期的股價走勢型態,最近一次開始出現明顯修正觸底、落底彈升、波段漲勢的時間點-今年二月九日,觀察台股盤面多檔「汽車零組件供應鏈類股」,基本面營收獲利表現、資本市場股價漲跌,與同期間Tesla股價走勢因反應基本面利多而上漲,可以清楚發現,隨著時間的推移、Tesla的股價持續上漲,絕大多數的市場投資人,於是開始誤判美國整體車市後市表現,必定也將可以順利走出與Tesla同樣的熱賣榮景。如此一來,自然而然台股盤面相關汽車零組件產品,輸出美國市場銷售出貨廠商,未來很有機會跟著美國車市的回春腳步吃香喝辣,股價後市自然可能易漲難跌、漲多跌少。然而,根據美國商務部最新公布「美國零售銷售統計數據三月份資料」可以清楚看出,汽車銷售市況整體表現並不佳,成為拖累三月份整體「零售及餐飲服務業銷售額」年成長比率下滑的「害群之馬」。由此可知,市場投資人因為Tesla股價反應基本面利多而彈升大漲,即率而聯想美國車市也將跟進走入回升、成長循環,即因此不分皂白、誤把馮京當馬涼地跳進去,大買台股盤面汽車零組件供應鏈股,想來當屬「自作多情」的天真想法、操盤作為。

如果我們以Tesla近期的股價走勢型態,最近一次開始出現明顯修正觸底、落底彈升、波段漲勢的時間點-今年二月九日,觀察台股盤面多檔「汽車零組件供應鏈類股」,基本面營收獲利表現、資本市場股價漲跌,與同期間Tesla股價走勢因反應基本面利多而上漲,可以清楚發現,隨著時間的推移、Tesla的股價持續上漲,絕大多數的市場投資人,於是開始誤判美國整體車市後市表現,必定也將可以順利走出與Tesla同樣的熱賣榮景。如此一來,自然而然台股盤面相關汽車零組件產品,輸出美國市場銷售出貨廠商,未來很有機會跟著美國車市的回春腳步吃香喝辣,股價後市自然可能易漲難跌、漲多跌少。然而,根據美國商務部最新公布「美國零售銷售統計數據三月份資料」可以清楚看出,汽車銷售市況整體表現並不佳,成為拖累三月份整體「零售及餐飲服務業銷售額」年成長比率下滑的「害群之馬」。由此可知,市場投資人因為Tesla股價反應基本面利多而彈升大漲,即率而聯想美國車市也將跟進走入回升、成長循環,即因此不分皂白、誤把馮京當馬涼地跳進去,大買台股盤面汽車零組件供應鏈股,想來當屬「自作多情」的天真想法、操盤作為。 果不其然,自台股今年農曆年過後開紅盤日以來,盤面汽車零組件供應鏈,出口美國市場掛牌個股的股價表現,明顯可以看到,大多呈現「欲振乏力」、「不如預期」走勢型態,遠遠不及同期間Tesla的股價大漲、波段最多漲升高達九○.五二%(每股一四一.○五美元最多大漲至每股二六八.七五美元)漲幅的強漲氣勢。更為殘酷的是,台灣幾家具備產業代表性、產品輸出、銷售至美國市場,出口比重達三成以上的「汽車零組件股」,如:鈑金大廠-耿鼎(1524)、瑞利(1512),原本市場人士大多認為,理當有望跟隨美國汽車市場的復甦、成長腳步,於營收規模、獲利成長表現方面,繳出令人驚豔、拍手叫好的亮眼成績單;但其實早自二○○九年第四季開始,台廠營收、獲利、股價表現即與美國車市復甦走勢明顯「脫?」,早就無法成功分食美國汽車市場觸底、復甦的龐大市場商機,只能在旁邊生悶氣、乾瞪眼、徒呼負負。前有隘口、後有追兵 台廠腹背承壓因此,正值美國目前這個全球GDP年規模排名第一的國家,經濟景氣循環持續位處成長階段時刻,原本可以伴隨美國經濟景氣的穩定復甦,有利台灣相關應用產業受惠廠商,營收、獲利得以重回以往成長軌道的大好機會,卻因為包含中國「紅色供應鏈」在內,其他國家產業界競爭廠商的相繼崛起,如:現在已是東南亞國協成員國之一的泰國,二○一三年其國內汽車產量已正式突破二百萬輛,成功躋身全球排名第十大汽車王國。

果不其然,自台股今年農曆年過後開紅盤日以來,盤面汽車零組件供應鏈,出口美國市場掛牌個股的股價表現,明顯可以看到,大多呈現「欲振乏力」、「不如預期」走勢型態,遠遠不及同期間Tesla的股價大漲、波段最多漲升高達九○.五二%(每股一四一.○五美元最多大漲至每股二六八.七五美元)漲幅的強漲氣勢。更為殘酷的是,台灣幾家具備產業代表性、產品輸出、銷售至美國市場,出口比重達三成以上的「汽車零組件股」,如:鈑金大廠-耿鼎(1524)、瑞利(1512),原本市場人士大多認為,理當有望跟隨美國汽車市場的復甦、成長腳步,於營收規模、獲利成長表現方面,繳出令人驚豔、拍手叫好的亮眼成績單;但其實早自二○○九年第四季開始,台廠營收、獲利、股價表現即與美國車市復甦走勢明顯「脫?」,早就無法成功分食美國汽車市場觸底、復甦的龐大市場商機,只能在旁邊生悶氣、乾瞪眼、徒呼負負。前有隘口、後有追兵 台廠腹背承壓因此,正值美國目前這個全球GDP年規模排名第一的國家,經濟景氣循環持續位處成長階段時刻,原本可以伴隨美國經濟景氣的穩定復甦,有利台灣相關應用產業受惠廠商,營收、獲利得以重回以往成長軌道的大好機會,卻因為包含中國「紅色供應鏈」在內,其他國家產業界競爭廠商的相繼崛起,如:現在已是東南亞國協成員國之一的泰國,二○一三年其國內汽車產量已正式突破二百萬輛,成功躋身全球排名第十大汽車王國。 汽車整車及零組件工業出口總值,更已於二○一五年突破美金三五○億(高達新台幣一兆元以上,台灣同期僅二一四五億元),因此被卡位、搶單、失去商機,對台廠企業而言,未來想要持續達成營運成長、獲利連年增加的發展目標,難度已大為提高。如果此一現象短期內無法改變,就長線來分析,伴隨著全球競爭廠商勢力的持續擴大、對台灣業者的搶市(單)威脅壓力不斷拉高,恐怕將只會對台灣廠商未來的營運表現日益不利,衝擊及影響程度也將因此更加嚴重。因此,當以後市場再傳出所謂「美國景氣復甦受惠」概念股,可望隨美國景氣循環步入復甦階段的好轉腳步,挹注企業營收、獲利漸入佳境,據此推估股價有機會表現的消息時,可記得要睜大眼睛,千萬別挑到了「爛梨子假裝好蘋果」的膨風股,才不會又一次成為「財富重分配」下的無辜受害者。

汽車整車及零組件工業出口總值,更已於二○一五年突破美金三五○億(高達新台幣一兆元以上,台灣同期僅二一四五億元),因此被卡位、搶單、失去商機,對台廠企業而言,未來想要持續達成營運成長、獲利連年增加的發展目標,難度已大為提高。如果此一現象短期內無法改變,就長線來分析,伴隨著全球競爭廠商勢力的持續擴大、對台灣業者的搶市(單)威脅壓力不斷拉高,恐怕將只會對台灣廠商未來的營運表現日益不利,衝擊及影響程度也將因此更加嚴重。因此,當以後市場再傳出所謂「美國景氣復甦受惠」概念股,可望隨美國景氣循環步入復甦階段的好轉腳步,挹注企業營收、獲利漸入佳境,據此推估股價有機會表現的消息時,可記得要睜大眼睛,千萬別挑到了「爛梨子假裝好蘋果」的膨風股,才不會又一次成為「財富重分配」下的無辜受害者。