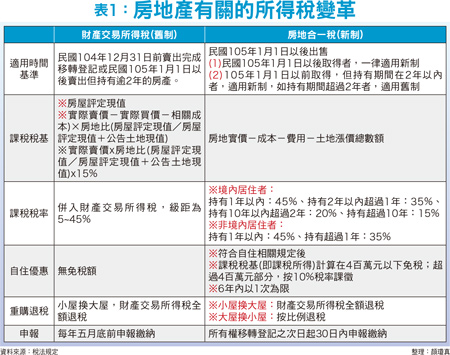

邁入五月報稅季節,不少在去(民國一○四)年或今年有賣房子的人都擔心,在「房地合一課稅」於今年一月一日上路,整個房地產稅制大改革的情況下,究竟要「適用」舊制或新制?深怕弄錯而被國稅局連補帶罰。為了服務讀者,《理財周刊》特地邀請深諳稅制的專家進行剖析,讓去年或今年有賣屋或換屋的讀者,能吃下一顆定心丸。針對今年新上路的房地合一課稅,課稅的對象是一、民國一○五年一月一日以後取得者,一律適用新制;二、民國一○五年一月一日以前取得,但持有期間在兩年以內者,適用新制,如持有期間超過兩年者,適用舊制(表一)。財產交易所得稅有新舊制 所謂的新制,是依據新修正的所得稅規定,凡在規定時間內售屋者,得在所有權完成移轉登記次日起三十日內申報。而舊制則是,如果你是去年十二月三十一日(含)完成房屋買賣且所有權移轉登記者,則針對房屋買賣的財產交易所得,仍要併入今年五月的綜所稅進行申報。永慶房產集團契約部經理陳俊宏指出,一般來說,舊制賣屋者要負擔的稅負有三:一、土地增值稅:就土地來說,要申報土地增值稅,而其申報期間,依據土地稅法第四十九條規定,土地所有權移轉時,權利人或義務人應於訂定契約之日起三十日內,檢附契約影響及有關文件,共同向主管稽徵機關申報其土地移轉現值,稽徵機關會在收件之日起七日內核定應納的土地增值稅額並寄發繳納通知書,土增稅納稅義務人應於三十日內向公庫繳納。二、奢侈稅:奢侈稅雖在今年一月一日落日,但在去年十二月底前售屋者,仍要考慮持有期間,若超過兩年則免奢侈稅,持有一年以上未達兩年者,則就售出金額課徵一○%,持有一年內售出者,則是課徵一五%。至於申報時間則是在訂定銷售契約之次日起三十日內計算應納稅額申報,逾限則定有罰則。三、財產交易所得稅:在去年十二月三十一日(含)前,房地分離課稅,民眾賣房子,「土地」課完土增稅後,「房屋」則按房屋實際交易所得或評定現值課徵財產交易稅,併入隔年五月的綜所稅申報,依綜所稅級距課徵,稅率從五%至四五%。因此,對去年售屋族且屬於舊制者來說,在繳納或免納土增稅或奢侈稅後,最主要是今年五月的綜所稅申報。就「房屋」的財產交易所得,課稅稅基有一、房屋評定現值,二、實價申報(實際賣價-實際買價-相關成本)×房地比(房屋評定現值/房屋評定現值+公告土地現值),三、豪宅申報,實際賣價×房地比(房屋評定現值/房屋評定現值+公告土地現值)×一五%。國稅局掌握買進價 覈實申報免被罰陳俊宏說,如果你持有的房子是很多年以上,忘了當年的買價,且非屬於豪宅者,則可採「房屋評定現值」申報,課稅的應納稅額會比較低;但如果你是在民國一○一年八月一日「實價登錄」後取得房子的話,則近幾年國稅局從各大建商處都掌握到客戶的成交「買價」,因此,很難再依「房屋評定現值」申報,這時,最好還是採第二種申報較好,以免被國稅局「連補帶罰」。此外,針對舊制,若是合於「自用住宅房屋」的「換屋族」,則所得稅課徵項目還有一項「重購退稅」,陳俊宏指出,無論是「先買後賣」,或是「先賣後買」,只要買屋及賣屋時間(以完成移轉登記之日為準)差距在二年以內,且符合所得稅法有關自住房屋、土地之規定,即可申請重購退稅,將已繳的財產交易所得稅申請退回。但要適用重購退稅,在資格及設籍上有一些限制規定,是換屋族要特別注意的,以免申退款被追回(表二)。

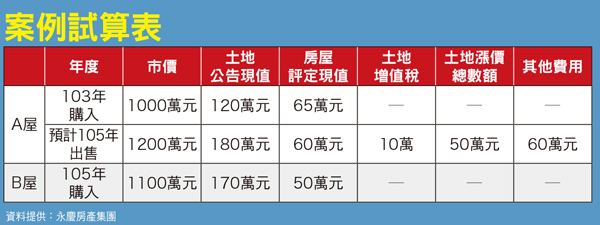

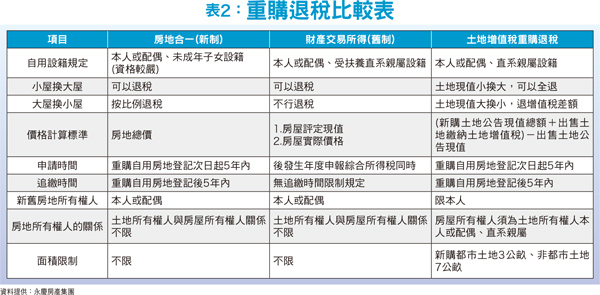

所謂的新制,是依據新修正的所得稅規定,凡在規定時間內售屋者,得在所有權完成移轉登記次日起三十日內申報。而舊制則是,如果你是去年十二月三十一日(含)完成房屋買賣且所有權移轉登記者,則針對房屋買賣的財產交易所得,仍要併入今年五月的綜所稅進行申報。永慶房產集團契約部經理陳俊宏指出,一般來說,舊制賣屋者要負擔的稅負有三:一、土地增值稅:就土地來說,要申報土地增值稅,而其申報期間,依據土地稅法第四十九條規定,土地所有權移轉時,權利人或義務人應於訂定契約之日起三十日內,檢附契約影響及有關文件,共同向主管稽徵機關申報其土地移轉現值,稽徵機關會在收件之日起七日內核定應納的土地增值稅額並寄發繳納通知書,土增稅納稅義務人應於三十日內向公庫繳納。二、奢侈稅:奢侈稅雖在今年一月一日落日,但在去年十二月底前售屋者,仍要考慮持有期間,若超過兩年則免奢侈稅,持有一年以上未達兩年者,則就售出金額課徵一○%,持有一年內售出者,則是課徵一五%。至於申報時間則是在訂定銷售契約之次日起三十日內計算應納稅額申報,逾限則定有罰則。三、財產交易所得稅:在去年十二月三十一日(含)前,房地分離課稅,民眾賣房子,「土地」課完土增稅後,「房屋」則按房屋實際交易所得或評定現值課徵財產交易稅,併入隔年五月的綜所稅申報,依綜所稅級距課徵,稅率從五%至四五%。因此,對去年售屋族且屬於舊制者來說,在繳納或免納土增稅或奢侈稅後,最主要是今年五月的綜所稅申報。就「房屋」的財產交易所得,課稅稅基有一、房屋評定現值,二、實價申報(實際賣價-實際買價-相關成本)×房地比(房屋評定現值/房屋評定現值+公告土地現值),三、豪宅申報,實際賣價×房地比(房屋評定現值/房屋評定現值+公告土地現值)×一五%。國稅局掌握買進價 覈實申報免被罰陳俊宏說,如果你持有的房子是很多年以上,忘了當年的買價,且非屬於豪宅者,則可採「房屋評定現值」申報,課稅的應納稅額會比較低;但如果你是在民國一○一年八月一日「實價登錄」後取得房子的話,則近幾年國稅局從各大建商處都掌握到客戶的成交「買價」,因此,很難再依「房屋評定現值」申報,這時,最好還是採第二種申報較好,以免被國稅局「連補帶罰」。此外,針對舊制,若是合於「自用住宅房屋」的「換屋族」,則所得稅課徵項目還有一項「重購退稅」,陳俊宏指出,無論是「先買後賣」,或是「先賣後買」,只要買屋及賣屋時間(以完成移轉登記之日為準)差距在二年以內,且符合所得稅法有關自住房屋、土地之規定,即可申請重購退稅,將已繳的財產交易所得稅申請退回。但要適用重購退稅,在資格及設籍上有一些限制規定,是換屋族要特別注意的,以免申退款被追回(表二)。 想申報重購退稅 適用上有眉角陳俊宏指出,各稅捐單位也在網站上宣導,針對換屋族適用舊制或新制之重購退稅說明,要視出售的房地適用舊制或新制而定。而新、舊制之重購退稅規定主要差異如下:一、舊制:納稅義務人出售並重購自用住宅房屋者,其重購價額超過原出售價額者,其所繳納該財產交易所得部分之綜合所得稅額,得申請自其應納綜合所得稅額中扣抵或退還(所得稅法第十七條之二)。二、新制:個人出售並重購自住房屋、土地者,得申請按重購價額占出售價額之比例,退還其依所得稅法第十四條之五規定繳納之稅額(所得稅法第十四條之八)。重購退稅的稅制規定很清楚,但落實至實際面,仍有不少人適用錯誤,大師房屋地政士聯合事務所地政士黃美琴舉例說,她有一個客戶在民國九十八年購買大直地區的房子,於一○二年出售,依規定在一○三年併入綜所稅申報財產交易所得稅,但卻沒有跟房仲業說明,其於一○一年於信義計畫區買了間房子,因此,當時並沒有申請「重購退稅」。由於法令規定,在適用法令錯誤,於五年期限內,可以申請「更正」稅額,因此,該客戶今年打算申請更正,但結果還未定。此外,適用舊制重購退稅,是「小屋換大屋」才可適用,很多人會以為,我賣掉二十多坪的房子買三十多坪的房子,或者賣掉總價一千萬元,買一千二百萬元的房子就可適用,黃美琴談到,這邏輯看似「正確」,但其實不對。若依據「房屋評定現值」申報的重購退稅的「小屋換大屋」,假設你賣掉的是信義計畫區內的二十多坪房子,買的是郊區三十多坪的房子,結果前者的「房屋評定現值」大於後者,就不能適用重購退稅。黃美琴另舉例,有客戶某一年賣掉信義區總價一.二億元的房子,但其房屋評定現值才一千多萬元,去年再買同區約一億元的房子,但因該房屋評定現值經台北市政府調高房屋標準價格後跳至三千萬元,就可申請重購退稅。黃美琴說,舊制的規定是如此,但「房地合一稅」新制則修正了上述情況,如果依房地交易價格的「小換大」,可全額退,但如果「大換小」,則按比例退。住商不動產企劃研究室主任徐佳馨則補充指出,在申請土地增值稅退稅的規定上,舊屋要符合以下條件:一、簽約買賣之前一整年都沒有出租或供作營業的情形。二、土地上有房子,房子是本人、配偶或是直系親屬(父母、祖父母、子女等)所有。三、本人、配偶或是直系親屬(父母、祖父母、子女…等)的戶籍,要設在這個房子上。四、如果平時未設戶籍,只要在簽約買賣當時設好戶籍就可以了。符合自用住宅才能申報重購退稅但是要特別注意,如果是先買新房屋,再賣出舊房屋,買新房屋時,舊屋要符合自住的條件,包括設有戶籍。而新買的房地除了沒有任何出租或供作營業的情形外,也同樣必須要符合上述第二及三的兩項要求。不過,土地增值稅的重購退稅規定,原出售土地及新購土地所有權人為同一人,也就是買房子和賣房子是同一個人,賣掉誰的房子就以他的名義買進新的房子,而財產交易所得稅則是,如果賣掉先生(太太)名下房子後另以太太(先生)名義買進新房子,也可以申請退稅。徐佳馨表示,新買房屋的土地移轉現值總額,必須超過賣舊屋的移轉現值總額扣除所繳納土地增值稅後有餘額,才能退稅。此外,重購退稅的土地從買入後五年內,都必須作自用住宅,有戶籍登記。不能改變用途、出租他人或遷出戶籍,也不可以移轉他人,即使是夫妻之間贈與都不可以,否則會被追繳原退還的土地增值稅。舉例來說,甲賣出土地現值一百萬元,增值稅三十萬元,買入土地現值超過一百萬元時,所繳的三十萬元土地增值稅可以全部退還;假如買入現值為八十萬元,可以退回十萬元;如買入現值小於七十萬元,則無餘額可以退稅。另甲出售(重購)A土地,在民國一○二年四月一日辦好產權登記,在一○四年三月四日訂立買賣契約重購(出售)B地,如果甲在一○四年四月二日前如期申報,就符合二年內的規定;但如果甲在一○四年四月三日以後才申報,就不符合兩年內的規定,不能辦理重購退稅。房地合一稅不會剝雙層皮陳俊宏另補充說明,如果買賣房屋的時間點,符合新制的報稅方式,則要負擔的稅負有兩種:一、土地增值稅:稅基(土地漲價總數額)×稅率(二○%、三○%及四○%)。申報期限是訂定契約之日起三十日內,再由主管機關核定應納稅額。至於土地漲價總數額=申報土地移轉現值-原規定地價或前次移轉時所申報之土地移轉現值×(台灣地區消費者物價總指數÷100)-(土地所有權人為改良土地已支付之全部費用,包括已繳納之工程受益費、土地重劃費用及因土地使用變更而無償捐贈一定比率土地作為公共設施用地者,其捐贈時捐贈土地之公告現值總額) 。二、房地合一稅:稅基(房地實價-成本-費用-土地漲價總數額)×稅率(非自用依持有期間課一五%~四五%)。陳俊宏表示,過去在討論房地合一稅時,很多人擔心一頭牛被剝兩層皮,既繳土增稅,又繳房地合一稅,但因房地合一稅會減掉土地漲價總數額,反而扣除的比較多,是不致被剝兩層皮的。例如,假設土地漲價總數額為一百萬元×二○%稅率,則土增稅為二十萬元,但房地合一稅的「稅基」是扣一百萬元,因此,新制此時對民眾來說反而更有利。2年內的起算日期住商不動產企劃研究室主任徐佳馨指出,土地出售後重購或先購土地2年內再出售,2年內的起算日期如下:‧先賣後買:以出售土地辦好產權登記日起2年內,重購土地如期(訂立買賣契約日起30日內)申報時,以立契日為準;逾期申報,以申報日為準計算2年期間。‧先買後賣:以重購土地辦好產權登記日起算2年,出售原有土地如期申報時,以立契日為準;逾期申報,以申報日為準計算2年期間。此外,綜合所得稅也可以退稅,除了同樣符合以上規定之外,在完成產權移轉登記日起2年內,如重購自用住宅房屋價額超過原出售價額,可以在重購自用住宅房屋完成產權移轉登記年度,從應納綜合所得稅額中扣抵或退還;先買後賣也適用本規定。‧扣抵限額:重購自用住宅扣抵稅額以納稅義務人出售自用住宅年度,因增列該筆財產交易所得後所增加的綜合所得稅額為限。但原財產交易所得已依規定自財產交易損失中扣抵部分不在此限。其計算公式:(A)出售年度的應納稅額(包括出售自用住宅房屋之財產交易所得)。(B)出售年度的應納稅額(不包括出售自用住宅房屋之財產交易所得)。(C) (A)-(B)=重購自用住宅之房屋可扣抵或退還稅額。搞懂稅制才能當「省」長 案例:小莉在103年5月買了A屋當作自己工作了10年的獎賞,105年2月男朋友阿南為了抱得美人歸,以小莉的名字買了B屋求婚成功,小莉考量貸款壓力的問題想把A屋賣掉,小莉應該在何時出售比較節稅?永慶房產集團契約部經理陳俊宏解答:◎小莉在105年5月前將A屋售出者,適用房地合一稅,所得稅計算方式如下:1200-1000-50-60=90萬,90萬×35%=315,000【房地合一稅】◎若小莉在105年6月以後才將A屋售出,則不適用房地合一稅,按舊制財產交易所得稅計算方式如下:1200-1000-10-60=130萬,130萬×【60/(180+60)】=325,000325,000×20%= 65,000【假設小莉所得級距為20%,則小莉應納財產交易所得稅】所以從以上看起來,小莉好像是選擇在105年6月後再出售A屋,比較划算。◎但小莉聽說房地合一可以重購退稅,如果她符合自用規定,可以退多少稅呢?315,000×1100/12000=288,750(退稅金額)【大換小按比例退稅】所以本案例試算結果,若小莉在105年5月前出售雖然要繳315,000的房地合一稅,但退稅後315,000—28,8750=26,250實際繳納金額。反觀若小莉等到105年6月後才出售,雖然財產交易所得稅是65,000元,但因為並不符合退稅規定【舊制大換小不能退稅】,所以整體來說反而繳了比較多的稅金!

想申報重購退稅 適用上有眉角陳俊宏指出,各稅捐單位也在網站上宣導,針對換屋族適用舊制或新制之重購退稅說明,要視出售的房地適用舊制或新制而定。而新、舊制之重購退稅規定主要差異如下:一、舊制:納稅義務人出售並重購自用住宅房屋者,其重購價額超過原出售價額者,其所繳納該財產交易所得部分之綜合所得稅額,得申請自其應納綜合所得稅額中扣抵或退還(所得稅法第十七條之二)。二、新制:個人出售並重購自住房屋、土地者,得申請按重購價額占出售價額之比例,退還其依所得稅法第十四條之五規定繳納之稅額(所得稅法第十四條之八)。重購退稅的稅制規定很清楚,但落實至實際面,仍有不少人適用錯誤,大師房屋地政士聯合事務所地政士黃美琴舉例說,她有一個客戶在民國九十八年購買大直地區的房子,於一○二年出售,依規定在一○三年併入綜所稅申報財產交易所得稅,但卻沒有跟房仲業說明,其於一○一年於信義計畫區買了間房子,因此,當時並沒有申請「重購退稅」。由於法令規定,在適用法令錯誤,於五年期限內,可以申請「更正」稅額,因此,該客戶今年打算申請更正,但結果還未定。此外,適用舊制重購退稅,是「小屋換大屋」才可適用,很多人會以為,我賣掉二十多坪的房子買三十多坪的房子,或者賣掉總價一千萬元,買一千二百萬元的房子就可適用,黃美琴談到,這邏輯看似「正確」,但其實不對。若依據「房屋評定現值」申報的重購退稅的「小屋換大屋」,假設你賣掉的是信義計畫區內的二十多坪房子,買的是郊區三十多坪的房子,結果前者的「房屋評定現值」大於後者,就不能適用重購退稅。黃美琴另舉例,有客戶某一年賣掉信義區總價一.二億元的房子,但其房屋評定現值才一千多萬元,去年再買同區約一億元的房子,但因該房屋評定現值經台北市政府調高房屋標準價格後跳至三千萬元,就可申請重購退稅。黃美琴說,舊制的規定是如此,但「房地合一稅」新制則修正了上述情況,如果依房地交易價格的「小換大」,可全額退,但如果「大換小」,則按比例退。住商不動產企劃研究室主任徐佳馨則補充指出,在申請土地增值稅退稅的規定上,舊屋要符合以下條件:一、簽約買賣之前一整年都沒有出租或供作營業的情形。二、土地上有房子,房子是本人、配偶或是直系親屬(父母、祖父母、子女等)所有。三、本人、配偶或是直系親屬(父母、祖父母、子女…等)的戶籍,要設在這個房子上。四、如果平時未設戶籍,只要在簽約買賣當時設好戶籍就可以了。符合自用住宅才能申報重購退稅但是要特別注意,如果是先買新房屋,再賣出舊房屋,買新房屋時,舊屋要符合自住的條件,包括設有戶籍。而新買的房地除了沒有任何出租或供作營業的情形外,也同樣必須要符合上述第二及三的兩項要求。不過,土地增值稅的重購退稅規定,原出售土地及新購土地所有權人為同一人,也就是買房子和賣房子是同一個人,賣掉誰的房子就以他的名義買進新的房子,而財產交易所得稅則是,如果賣掉先生(太太)名下房子後另以太太(先生)名義買進新房子,也可以申請退稅。徐佳馨表示,新買房屋的土地移轉現值總額,必須超過賣舊屋的移轉現值總額扣除所繳納土地增值稅後有餘額,才能退稅。此外,重購退稅的土地從買入後五年內,都必須作自用住宅,有戶籍登記。不能改變用途、出租他人或遷出戶籍,也不可以移轉他人,即使是夫妻之間贈與都不可以,否則會被追繳原退還的土地增值稅。舉例來說,甲賣出土地現值一百萬元,增值稅三十萬元,買入土地現值超過一百萬元時,所繳的三十萬元土地增值稅可以全部退還;假如買入現值為八十萬元,可以退回十萬元;如買入現值小於七十萬元,則無餘額可以退稅。另甲出售(重購)A土地,在民國一○二年四月一日辦好產權登記,在一○四年三月四日訂立買賣契約重購(出售)B地,如果甲在一○四年四月二日前如期申報,就符合二年內的規定;但如果甲在一○四年四月三日以後才申報,就不符合兩年內的規定,不能辦理重購退稅。房地合一稅不會剝雙層皮陳俊宏另補充說明,如果買賣房屋的時間點,符合新制的報稅方式,則要負擔的稅負有兩種:一、土地增值稅:稅基(土地漲價總數額)×稅率(二○%、三○%及四○%)。申報期限是訂定契約之日起三十日內,再由主管機關核定應納稅額。至於土地漲價總數額=申報土地移轉現值-原規定地價或前次移轉時所申報之土地移轉現值×(台灣地區消費者物價總指數÷100)-(土地所有權人為改良土地已支付之全部費用,包括已繳納之工程受益費、土地重劃費用及因土地使用變更而無償捐贈一定比率土地作為公共設施用地者,其捐贈時捐贈土地之公告現值總額) 。二、房地合一稅:稅基(房地實價-成本-費用-土地漲價總數額)×稅率(非自用依持有期間課一五%~四五%)。陳俊宏表示,過去在討論房地合一稅時,很多人擔心一頭牛被剝兩層皮,既繳土增稅,又繳房地合一稅,但因房地合一稅會減掉土地漲價總數額,反而扣除的比較多,是不致被剝兩層皮的。例如,假設土地漲價總數額為一百萬元×二○%稅率,則土增稅為二十萬元,但房地合一稅的「稅基」是扣一百萬元,因此,新制此時對民眾來說反而更有利。2年內的起算日期住商不動產企劃研究室主任徐佳馨指出,土地出售後重購或先購土地2年內再出售,2年內的起算日期如下:‧先賣後買:以出售土地辦好產權登記日起2年內,重購土地如期(訂立買賣契約日起30日內)申報時,以立契日為準;逾期申報,以申報日為準計算2年期間。‧先買後賣:以重購土地辦好產權登記日起算2年,出售原有土地如期申報時,以立契日為準;逾期申報,以申報日為準計算2年期間。此外,綜合所得稅也可以退稅,除了同樣符合以上規定之外,在完成產權移轉登記日起2年內,如重購自用住宅房屋價額超過原出售價額,可以在重購自用住宅房屋完成產權移轉登記年度,從應納綜合所得稅額中扣抵或退還;先買後賣也適用本規定。‧扣抵限額:重購自用住宅扣抵稅額以納稅義務人出售自用住宅年度,因增列該筆財產交易所得後所增加的綜合所得稅額為限。但原財產交易所得已依規定自財產交易損失中扣抵部分不在此限。其計算公式:(A)出售年度的應納稅額(包括出售自用住宅房屋之財產交易所得)。(B)出售年度的應納稅額(不包括出售自用住宅房屋之財產交易所得)。(C) (A)-(B)=重購自用住宅之房屋可扣抵或退還稅額。搞懂稅制才能當「省」長 案例:小莉在103年5月買了A屋當作自己工作了10年的獎賞,105年2月男朋友阿南為了抱得美人歸,以小莉的名字買了B屋求婚成功,小莉考量貸款壓力的問題想把A屋賣掉,小莉應該在何時出售比較節稅?永慶房產集團契約部經理陳俊宏解答:◎小莉在105年5月前將A屋售出者,適用房地合一稅,所得稅計算方式如下:1200-1000-50-60=90萬,90萬×35%=315,000【房地合一稅】◎若小莉在105年6月以後才將A屋售出,則不適用房地合一稅,按舊制財產交易所得稅計算方式如下:1200-1000-10-60=130萬,130萬×【60/(180+60)】=325,000325,000×20%= 65,000【假設小莉所得級距為20%,則小莉應納財產交易所得稅】所以從以上看起來,小莉好像是選擇在105年6月後再出售A屋,比較划算。◎但小莉聽說房地合一可以重購退稅,如果她符合自用規定,可以退多少稅呢?315,000×1100/12000=288,750(退稅金額)【大換小按比例退稅】所以本案例試算結果,若小莉在105年5月前出售雖然要繳315,000的房地合一稅,但退稅後315,000—28,8750=26,250實際繳納金額。反觀若小莉等到105年6月後才出售,雖然財產交易所得稅是65,000元,但因為並不符合退稅規定【舊制大換小不能退稅】,所以整體來說反而繳了比較多的稅金!