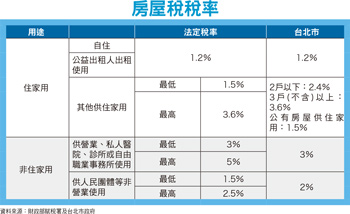

今(二○一六)年房屋稅已於五月一日開徵,不少納稅義務人在四月底前都陸續收到稅單,民眾可以檢視上面,有關「住家」或「非住家」的適用上,有沒有出現錯誤,以免多繳稅;而今年房屋稅開徵情況,根據財政部的統計,全國房屋稅開徵件數總計八四三萬件,稅額為七一六億元。財政部表示,房屋稅繳納期間為五月一日至五月三十一日止,而根據房屋稅條例第四條規定,房屋稅向房屋所有人徵收之;其設有典權者,向典權人徵收之;共有房屋向共有人徵收之,由共有人推定一人繳納,其不為推定者,由現住人或使用人代繳。 囤房稅率高達三.六%另根據第五條有關稅率規定,房屋稅依房屋現值,按下列稅率課徵之: 一、住家用房屋:供自住或公益出租人出租使用者,為其房屋現值百分之一點二;其他供住家用者,最低不得少於其房屋現值百分之一點五,最高不得超過百分之三點六。各地方政府得視所有權人持有房屋戶數訂定差別稅率。二、非住家用房屋:供營業、私人醫院、診所或自由職業事務所使用者,最低不得少於其房屋現值百分之三,最高不得超過百分之五;供人民團體等非營業使用者,最低不得少於其房屋現值百分之一點五,最高不得超過百分之二點五。三、房屋同時作住家及非住家用者,應以實際使用面積,分別按住家用或非住家用稅率,課徵房屋稅。但非住家用者,課稅面積最低不得少於全部面積六分之一。前項第一款供自住及公益出租人出租使用之認定標準,由財政部定之。上述房屋稅稅率於二○一四年六月有新修正,其中最關鍵的部分為「各地方政府得視所有權人持有房屋戶數訂定差別稅率。」(附表)主要是為過去十多年房市大多頭,不少投機客炒房,造就房價高漲,而政府為抑制飆漲的房價,自二○一一年六月實施「奢侈稅」,二○一二年八月實施「實價登錄」,台北市除了實施「豪宅稅」後,透過調整房屋稅的稅基,再搭配立法院三讀通過稅率的調整,使得二○一四年六月修正通過的房屋稅稅率,除自住用房屋維持百分之一.二外,針對「非自住」住家用房屋稅率,由原本的百分之一.二至百分之二,大幅提高至百分之一.五至百分之三.六。而「各地方政府可視所有權人持有房屋情況訂定差別費率」,也就是針對多屋族在全國持有超過三戶(不含)以上房屋者,實施了「囤房稅」,最高可課至百分之三.六。 六都囤房稅額、台北市排第一根據財政部賦稅署統計,今年全國「非自住」住家用房屋戶數,也就是「囤房族」的戶數為六十九萬戶,預計可徵稅額資六十四億元,其中,六都的「囤房族」則高達五十二萬餘戶。若再細分又可發現,六都囤屋族的戶數以新北市的十三.九六萬戶排第一,可徵稅額為九.○二億元,但戶數居新北市及台中市(九.七八萬戶)之後的台北市,囤屋戶數約八.六三萬件,但可徵稅額為十八.○九億元,卻高居首位,約為新北市的一倍之多,應拜台北市有不少豪宅主人也是多屋族,其所課的囤房稅也較驚人。不過,為鼓勵有多餘房子,可租給領有租金補助的中低收入戶的「愛心房東」,就第五條的規定,其為住家用房屋,並做「公益出租人」出租使用者,房屋稅為其房屋現值百分之一點二。什麼是「公益出租人」?依據財政部發布的「自住及公益出租人出租使用之認定標準」第三條:房屋屬公益出租人出租使用,係指持有直轄市、縣(市)主管機關核發「公益出租人核定函」之公益出租人,將房屋出租予領有政府最近年度核發之「租金補貼核定函」或「資格證明」之中低所得家庭供住家使用者。而民眾拿到房屋稅單,若是自住,但卻變成「非住家」用,則要向稅捐單位提出更正,不過,你所認知的「自住」事實,則要符合「自住及公益出租人出租使用之認定標準」第二條規定:「個人所有之住家用房屋符合下列情形者,屬供自住使用:一、房屋無出租使用。二、供本人、配偶或直系親屬實際居住使用。三、本人、配偶及未成年子女全國合計三戶以內。」財政部賦稅署也表示,今年房屋稅係徵收民國一○四年七月一日至民國一○五年六月三十日之房屋稅額,繳納期限至五月三十一日截止,請納稅義務人如期繳納,以免逾期受罰。逾期納稅加徵滯納金其中「逾期申報而漏稅」者,依據房屋稅條例第十六條規定:「納稅義務人未依規定於建造完成之日起三十日內申報,因而發生漏稅者,除責令補繳應納稅額外,並按所漏稅額處以二倍以下罰鍰。」「逾期納稅」部分,依據第十八條規定:「納稅義務人未於稅單所載限繳日期以內繳清應納稅款者,每逾二日按滯納數額加徵一%滯納金;逾三十日仍未繳納者,移送法院強制執行。」有些民眾也許會問,其房屋買賣成交日又不一定是從七月一日開始,該如何計算?稅捐稽徵單位表示,買賣雙方各依據「持有時間」來劃分其應負擔的稅額,舉例來說,如果是十一月底成交並完成所有權移轉,則由賣方負擔自七月一日起至十一月三十日的房屋稅,而買方則從十二月一日起至隔年六月三十日止的稅額。另有些房子原先非住家用,後改為住家用,該如何申報呢?稅捐稽徵單位表示,自住房屋如有變更使用或持有情形變更,其變更日在變更月份「十五日」以前變更好,當月份就適用變更後稅率,如從原非住家用的百分之一.五,可適用住家用的百分之一.二;但若是在「十六日」以後才變更的話,則下一個月才能適用新稅率。

六都囤房稅額、台北市排第一根據財政部賦稅署統計,今年全國「非自住」住家用房屋戶數,也就是「囤房族」的戶數為六十九萬戶,預計可徵稅額資六十四億元,其中,六都的「囤房族」則高達五十二萬餘戶。若再細分又可發現,六都囤屋族的戶數以新北市的十三.九六萬戶排第一,可徵稅額為九.○二億元,但戶數居新北市及台中市(九.七八萬戶)之後的台北市,囤屋戶數約八.六三萬件,但可徵稅額為十八.○九億元,卻高居首位,約為新北市的一倍之多,應拜台北市有不少豪宅主人也是多屋族,其所課的囤房稅也較驚人。不過,為鼓勵有多餘房子,可租給領有租金補助的中低收入戶的「愛心房東」,就第五條的規定,其為住家用房屋,並做「公益出租人」出租使用者,房屋稅為其房屋現值百分之一點二。什麼是「公益出租人」?依據財政部發布的「自住及公益出租人出租使用之認定標準」第三條:房屋屬公益出租人出租使用,係指持有直轄市、縣(市)主管機關核發「公益出租人核定函」之公益出租人,將房屋出租予領有政府最近年度核發之「租金補貼核定函」或「資格證明」之中低所得家庭供住家使用者。而民眾拿到房屋稅單,若是自住,但卻變成「非住家」用,則要向稅捐單位提出更正,不過,你所認知的「自住」事實,則要符合「自住及公益出租人出租使用之認定標準」第二條規定:「個人所有之住家用房屋符合下列情形者,屬供自住使用:一、房屋無出租使用。二、供本人、配偶或直系親屬實際居住使用。三、本人、配偶及未成年子女全國合計三戶以內。」財政部賦稅署也表示,今年房屋稅係徵收民國一○四年七月一日至民國一○五年六月三十日之房屋稅額,繳納期限至五月三十一日截止,請納稅義務人如期繳納,以免逾期受罰。逾期納稅加徵滯納金其中「逾期申報而漏稅」者,依據房屋稅條例第十六條規定:「納稅義務人未依規定於建造完成之日起三十日內申報,因而發生漏稅者,除責令補繳應納稅額外,並按所漏稅額處以二倍以下罰鍰。」「逾期納稅」部分,依據第十八條規定:「納稅義務人未於稅單所載限繳日期以內繳清應納稅款者,每逾二日按滯納數額加徵一%滯納金;逾三十日仍未繳納者,移送法院強制執行。」有些民眾也許會問,其房屋買賣成交日又不一定是從七月一日開始,該如何計算?稅捐稽徵單位表示,買賣雙方各依據「持有時間」來劃分其應負擔的稅額,舉例來說,如果是十一月底成交並完成所有權移轉,則由賣方負擔自七月一日起至十一月三十日的房屋稅,而買方則從十二月一日起至隔年六月三十日止的稅額。另有些房子原先非住家用,後改為住家用,該如何申報呢?稅捐稽徵單位表示,自住房屋如有變更使用或持有情形變更,其變更日在變更月份「十五日」以前變更好,當月份就適用變更後稅率,如從原非住家用的百分之一.五,可適用住家用的百分之一.二;但若是在「十六日」以後才變更的話,則下一個月才能適用新稅率。 房屋稅也有減免規定自住房屋適用百分之一.二的優惠稅率外,房屋稅條例也有一些減免規定,如當年發生九二一大地震的災區內建築物,都可依規定「減免」房屋稅,而發生於今年二月六日的台南維冠金龍大樓倒塌案,也可申請減免。房屋稅條例第八條規定,房屋遇有焚毀、坍塌、拆除至不堪居住之程度者,應由納稅義務人申報主管稽徵機關查實後,在未重建完成期內,停止課稅。房屋稅條例第十五條另規定,私有房屋有下列情形之一者,其房屋稅「減半」徵收:一、政府平價配售之平民住宅。二、合法登記之工廠,供直接生產使用之自有房屋。三、農會所有之自用倉庫及檢驗場,經主管機關證明者。四、受重大災害,毀損面積佔整棟面積三成以上不及五成之房屋。稅捐單位表示,依上述規定減免房屋稅者,應由納稅義務人於減免原因、事實發生之日起三十日內申報當地主管稽徵機關調查核定之;逾期申報者,自申報日當月份起減免。除了一般房屋外,目前還有不少設定地上權,僅有「房屋使用權」,這些屋主不用繳每年十一月開徵的地價稅,但因為是房屋使用人,故還是得繳房屋稅,而以往地上權房屋稅率原本最高為百分之三.六,後在去年五月中旬,財政部核釋,若地上權使用者符合自住條件者,也可以適用優惠稅率百分之一.二。財政部的該項核釋,主要是大台北地區,設定地上權的案子愈來愈多,而很多國有地標租案,也都以設定地上權為大方向,若是住戶無法適用自用住宅的優惠稅率,恐會造成建商不願標購地上權案,而民眾也不願花錢購買只有「房屋使用權」的地上權案。農地未做農業使用 宜蘭祭重稅另近幾年有關農舍闢建太過於泛濫,其農舍要不要繳房屋稅呢?根據稅捐稽徵單位表示,依據房屋稅條例第三條規定,房屋稅係以附著於土地之各種房屋,及有關增加該房屋使用價值之建築物為課徵對象,而所稱「房屋」係指固定於土地上之建築物,供營業、工作或住宅用者。而農舍也是房屋的一種,因此農舍仍應繳納房屋稅,並無農舍免徵房屋稅之規定。宜蘭縣政府更針對農地未做農業使用者,尤其是不符規定的豪華農舍,依面積大小,加徵農舍一至三倍的房屋稅,且就從今年五月開徵,根據縣政府地方稅務局估計,約有二千三百件,約可稽徵到四千六百萬元。根據宜蘭縣政府地方稅務局表示,一些未作農業使用的土地面積,例如圍牆、擋土牆、違規填土、庭園造景等,扣除合法農舍或資材室,坐落在該農地上的房屋稅,違規一千至二千平方公尺加徵一倍、二千至三千平方公尺加徵二倍、三千平方公尺以上則是三倍,這適用於民國八十九年一月二十八日以後取得建照的房屋。為何只有宜蘭縣祭出重法?宜蘭縣地方稅務局長呂莉莉指出,因為宜蘭農舍濫建的情況居全國之冠,縣府為遏止農地農舍違法使用,才決定加重課稅,只要農地恢復合法農業使用,就不會加徵房屋稅。

房屋稅也有減免規定自住房屋適用百分之一.二的優惠稅率外,房屋稅條例也有一些減免規定,如當年發生九二一大地震的災區內建築物,都可依規定「減免」房屋稅,而發生於今年二月六日的台南維冠金龍大樓倒塌案,也可申請減免。房屋稅條例第八條規定,房屋遇有焚毀、坍塌、拆除至不堪居住之程度者,應由納稅義務人申報主管稽徵機關查實後,在未重建完成期內,停止課稅。房屋稅條例第十五條另規定,私有房屋有下列情形之一者,其房屋稅「減半」徵收:一、政府平價配售之平民住宅。二、合法登記之工廠,供直接生產使用之自有房屋。三、農會所有之自用倉庫及檢驗場,經主管機關證明者。四、受重大災害,毀損面積佔整棟面積三成以上不及五成之房屋。稅捐單位表示,依上述規定減免房屋稅者,應由納稅義務人於減免原因、事實發生之日起三十日內申報當地主管稽徵機關調查核定之;逾期申報者,自申報日當月份起減免。除了一般房屋外,目前還有不少設定地上權,僅有「房屋使用權」,這些屋主不用繳每年十一月開徵的地價稅,但因為是房屋使用人,故還是得繳房屋稅,而以往地上權房屋稅率原本最高為百分之三.六,後在去年五月中旬,財政部核釋,若地上權使用者符合自住條件者,也可以適用優惠稅率百分之一.二。財政部的該項核釋,主要是大台北地區,設定地上權的案子愈來愈多,而很多國有地標租案,也都以設定地上權為大方向,若是住戶無法適用自用住宅的優惠稅率,恐會造成建商不願標購地上權案,而民眾也不願花錢購買只有「房屋使用權」的地上權案。農地未做農業使用 宜蘭祭重稅另近幾年有關農舍闢建太過於泛濫,其農舍要不要繳房屋稅呢?根據稅捐稽徵單位表示,依據房屋稅條例第三條規定,房屋稅係以附著於土地之各種房屋,及有關增加該房屋使用價值之建築物為課徵對象,而所稱「房屋」係指固定於土地上之建築物,供營業、工作或住宅用者。而農舍也是房屋的一種,因此農舍仍應繳納房屋稅,並無農舍免徵房屋稅之規定。宜蘭縣政府更針對農地未做農業使用者,尤其是不符規定的豪華農舍,依面積大小,加徵農舍一至三倍的房屋稅,且就從今年五月開徵,根據縣政府地方稅務局估計,約有二千三百件,約可稽徵到四千六百萬元。根據宜蘭縣政府地方稅務局表示,一些未作農業使用的土地面積,例如圍牆、擋土牆、違規填土、庭園造景等,扣除合法農舍或資材室,坐落在該農地上的房屋稅,違規一千至二千平方公尺加徵一倍、二千至三千平方公尺加徵二倍、三千平方公尺以上則是三倍,這適用於民國八十九年一月二十八日以後取得建照的房屋。為何只有宜蘭縣祭出重法?宜蘭縣地方稅務局長呂莉莉指出,因為宜蘭農舍濫建的情況居全國之冠,縣府為遏止農地農舍違法使用,才決定加重課稅,只要農地恢復合法農業使用,就不會加徵房屋稅。