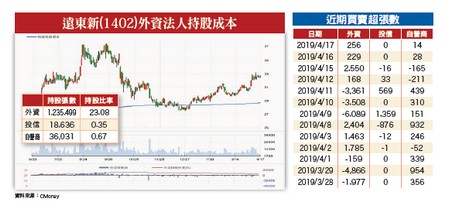

北美成衣庫存水位維持低檔,Nike、adidas等一線運動品牌又走向快時尚化,大幅縮短供應鏈交期,降低預測失準導致庫存堆積的風險。隨著時序進入奧運年前新品推出高峰期,在備貨需求帶動下,對成衣代工、布廠的拉貨需求將明顯轉強,加上上游化纖市場供需也逐步改善,第二季起紡織供應鏈有望出現全面復甦的產業榮景!首季營收動能強 報價掀起調漲潮紡織族群三月合併營收年增一一.七%,位居台股產業漲幅排行第二名,第一季營收年增一○%,同樣也位居台股產業漲幅排行第二名。其中,不乏有創同期新高的廠商,提供產業復甦的最佳證據。例如上游化纖廠遠東新(1402)三月營收創同期新高及歷史第二高;中游布廠得力(1464)創歷史新高、新紡(1419)創同期新高及歷史第六高、染整廠大統創新(1470)創歷史新高;下游成衣代工廠聚陽(1447)創同期新高及歷史第四高。此外,聚酯絲(POY)廠宏洲(1413)三月開始進行今年第一波價格調漲,平均報價上漲一元,來到每公斤三九元台幣,顯示我們預期的報價調漲潮已敲敲展開,有利族群股價評價的提升。全球品牌服飾廠採購集中化的趨勢及面對東南亞當地企業低價搶單的惡性競爭,逼得台灣紡織供應鏈不得不開始合縱連橫來對抗中國大軍。目前東南亞紡纖供應鏈中,競爭最激烈的就是下游成衣加工,國內的聚陽、興采(4433)、廣越(4438)等,近期都已和上中游廠策略聯盟合作,或投資往上游設立垂直整合生產線,來增加競爭利基。 聚陽朝上游胚布生產,除與南紡合資成立「南方紡織」生產布料,也在北越投資當地企業策略聯盟合作生產布匹。興采則朝織布、染整到成衣的一貫廠發展。遠東新一條龍競爭優勢 營運迎來好光景遠東新為國內最大的紡織一貫廠,從上游石化、聚酯、化纖、紡紗、織布、成衣等高度垂直整合,聚酯膠片、尼龍六六纖維、回收聚酯三項產品市佔亞洲第一,相較國內分散的供應鏈,遠東新在國際市場上較有競爭優勢。近期藉由不斷的併購、擴廠,帶動營運穩步向上,第一季營收已創下單季新高,配合營運逐季走高的慣性,未來數季持續創高的機會頗大。今年營運成長動能來自瓶用聚乙烯對苯二甲酸酯(PET)併購美國維吉尼亞州三六萬噸二○一八年下半年投產及越南新廠四○萬噸於今年第一季正式投產,產量擴增可成為推出今年營運成長的動能來源。除新產能開出外,今年以來油價上漲,維持瓶用聚酯價格穩定回升走勢,對國內最大瓶用聚酯廠的遠東新來說,可說是如虎添翼,產品呈現價量齊揚的態勢。在這種基本面的條件下,可預期今年股價高點應該還沒到來!宏益藉環保風潮拚翻身

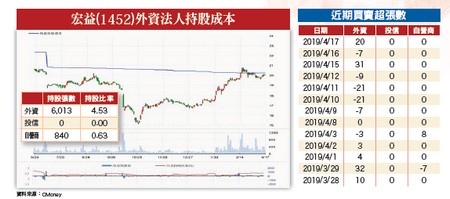

聚陽朝上游胚布生產,除與南紡合資成立「南方紡織」生產布料,也在北越投資當地企業策略聯盟合作生產布匹。興采則朝織布、染整到成衣的一貫廠發展。遠東新一條龍競爭優勢 營運迎來好光景遠東新為國內最大的紡織一貫廠,從上游石化、聚酯、化纖、紡紗、織布、成衣等高度垂直整合,聚酯膠片、尼龍六六纖維、回收聚酯三項產品市佔亞洲第一,相較國內分散的供應鏈,遠東新在國際市場上較有競爭優勢。近期藉由不斷的併購、擴廠,帶動營運穩步向上,第一季營收已創下單季新高,配合營運逐季走高的慣性,未來數季持續創高的機會頗大。今年營運成長動能來自瓶用聚乙烯對苯二甲酸酯(PET)併購美國維吉尼亞州三六萬噸二○一八年下半年投產及越南新廠四○萬噸於今年第一季正式投產,產量擴增可成為推出今年營運成長的動能來源。除新產能開出外,今年以來油價上漲,維持瓶用聚酯價格穩定回升走勢,對國內最大瓶用聚酯廠的遠東新來說,可說是如虎添翼,產品呈現價量齊揚的態勢。在這種基本面的條件下,可預期今年股價高點應該還沒到來!宏益藉環保風潮拚翻身 品牌廠為了產品差異化,朝中上游合作開發已是趨勢,往環保主題靠攏也是方向之一,國內廠商在環保再生纖維已布局多年,從寶特瓶回收、造粒、抽絲與假撚,已具有完整的供應鏈,中國業者在環保紗線認證與發展尚未趕上台廠,加上中國禁廢令限縮原料供應,讓國內環保紗線供應鏈具有相對的競爭優勢。主要業者有遠東新、南亞(1303)、新纖(1409)、力麗(1444)及南紡(1440),目前環保產品已由初期的大宗型單絲逐步往高階複合紗產品滲透,尤其是環保型CD複合紗,不僅中國同業進入門檻高,獲利也高於原生CD複合紗,將是國內化纖業者的機會。CD複合紗占營收比重近五成的宏益(1452),上游原料來自遠東新與南紡,所生產的聚酯加工絲(DTY)主要應用在針織產品。公司環保紗產品已通過GRS認證,並與上游原料廠建立緊密合作關係,將於下半年開始逐步發酵,部分高階CD複合紗客戶將轉至環保CD複合紗,法人預估今年底環保砂產品最高可提升至二○%。由於價格及毛利皆優於原生砂產品,隨環保複合紗出貨比重提高,整體產品組合將進一步優化,有利下半年獲利增長的表現。得力新產能陸續滿載宏益下游客戶之一的平織布廠得力(1464),近年為了提升獲利表現,積極開發高值化產品,未來可以追蹤新品被客戶採用的進度。例如搶搭環保主題,以超分子技術將海洋膠原蛋白胜聚合到紡織纖維,做成的環保舒適新機能仿生維,具抗靜電能力、更有彈性及親膚性的美膚保濕產品。另也利用AERO TECH技術工藝開發出具有人體養生保健面料HEALTH FABRIC。

品牌廠為了產品差異化,朝中上游合作開發已是趨勢,往環保主題靠攏也是方向之一,國內廠商在環保再生纖維已布局多年,從寶特瓶回收、造粒、抽絲與假撚,已具有完整的供應鏈,中國業者在環保紗線認證與發展尚未趕上台廠,加上中國禁廢令限縮原料供應,讓國內環保紗線供應鏈具有相對的競爭優勢。主要業者有遠東新、南亞(1303)、新纖(1409)、力麗(1444)及南紡(1440),目前環保產品已由初期的大宗型單絲逐步往高階複合紗產品滲透,尤其是環保型CD複合紗,不僅中國同業進入門檻高,獲利也高於原生CD複合紗,將是國內化纖業者的機會。CD複合紗占營收比重近五成的宏益(1452),上游原料來自遠東新與南紡,所生產的聚酯加工絲(DTY)主要應用在針織產品。公司環保紗產品已通過GRS認證,並與上游原料廠建立緊密合作關係,將於下半年開始逐步發酵,部分高階CD複合紗客戶將轉至環保CD複合紗,法人預估今年底環保砂產品最高可提升至二○%。由於價格及毛利皆優於原生砂產品,隨環保複合紗出貨比重提高,整體產品組合將進一步優化,有利下半年獲利增長的表現。得力新產能陸續滿載宏益下游客戶之一的平織布廠得力(1464),近年為了提升獲利表現,積極開發高值化產品,未來可以追蹤新品被客戶採用的進度。例如搶搭環保主題,以超分子技術將海洋膠原蛋白胜聚合到紡織纖維,做成的環保舒適新機能仿生維,具抗靜電能力、更有彈性及親膚性的美膚保濕產品。另也利用AERO TECH技術工藝開發出具有人體養生保健面料HEALTH FABRIC。 得力在越南的建廠計畫前後三期已完工,每一期設計產能都是月產一五○萬碼長纖布,二○一八年第三季開始,第一期及第二期布廠產能都已達八成滿,預計今年第二季,全部三期月產能共四五○萬碼長纖布可望完成。公司為了因應美中貿易戰高關稅,決計畫擴大投資新臺幣五.七億元更新台南現有廠區機器設備,朝向高值化與智慧製造以分散風險,對於改善獲利能力應有所幫助。廣越比價儒鴻、聚陽高本益比在下游成衣代工廠方面,雖各家今年接單普遍暢旺,營運成長動能無虞,但因股價已提前反映,儒鴻(1476)及聚陽的本益比(今年EPS估算)均已逾二○倍,不宜在此進行追價的動作。倒是今年營運動能不錯且本益比仍低於二○倍的羽絨服代工廠廣越(4438),隨著營運進入傳統旺季,逐步走高的月營收將成為股價的重要推升動能,進而挑戰前兩者的評價。廣越自二○一六年起進行多項併購案,包含羅馬尼亞的高階羽絨服製造商、約旦及越南的兩家針織服製造商及中國的成衣製造商,提供公司更多元化的產品、增加新客戶數量及平衡公司營收淡旺季影響的併購綜效。另也藉由投資羽絨廠增加垂直整合能力來提升毛利率表現。公司預估占營收比重達二○%的大客戶Patagonia,今年訂單將成長三○%,並成為第一大客戶,將是營運成長動能的主要來源;Adidas(目前第一大客戶,占比近三○%)及Nike的今年訂單則預期可分別成長五%及一○%;併購金漢後今年又將是完整年度業績貢獻。因此,預估今年營收有望維持雙位數增長,毛利率成長一~一.五個百分點,獲利成長力更將優於營收成長。

得力在越南的建廠計畫前後三期已完工,每一期設計產能都是月產一五○萬碼長纖布,二○一八年第三季開始,第一期及第二期布廠產能都已達八成滿,預計今年第二季,全部三期月產能共四五○萬碼長纖布可望完成。公司為了因應美中貿易戰高關稅,決計畫擴大投資新臺幣五.七億元更新台南現有廠區機器設備,朝向高值化與智慧製造以分散風險,對於改善獲利能力應有所幫助。廣越比價儒鴻、聚陽高本益比在下游成衣代工廠方面,雖各家今年接單普遍暢旺,營運成長動能無虞,但因股價已提前反映,儒鴻(1476)及聚陽的本益比(今年EPS估算)均已逾二○倍,不宜在此進行追價的動作。倒是今年營運動能不錯且本益比仍低於二○倍的羽絨服代工廠廣越(4438),隨著營運進入傳統旺季,逐步走高的月營收將成為股價的重要推升動能,進而挑戰前兩者的評價。廣越自二○一六年起進行多項併購案,包含羅馬尼亞的高階羽絨服製造商、約旦及越南的兩家針織服製造商及中國的成衣製造商,提供公司更多元化的產品、增加新客戶數量及平衡公司營收淡旺季影響的併購綜效。另也藉由投資羽絨廠增加垂直整合能力來提升毛利率表現。公司預估占營收比重達二○%的大客戶Patagonia,今年訂單將成長三○%,並成為第一大客戶,將是營運成長動能的主要來源;Adidas(目前第一大客戶,占比近三○%)及Nike的今年訂單則預期可分別成長五%及一○%;併購金漢後今年又將是完整年度業績貢獻。因此,預估今年營收有望維持雙位數增長,毛利率成長一~一.五個百分點,獲利成長力更將優於營收成長。