受到自二○一八年下半年開始的中美貿易戰影響,全球經濟景氣及企業投資明顯趨於保守觀望,而二○一八年「資料中心(Data Center)」建置數量基期較高,研調機構預估,全球二○一九年伺服器(Server)出貨量成長幅度,會開始趨緩,預估僅能維持與二○一八年相當出貨量。同時,以往扮演市場規模成長主要推動力的資料中心,設置量增幅,也將由原本的二位數,大幅縮減、收斂至約五%年增比率。大型資料中心去化庫存告一段落 伺服器出貨有望重回成長軌道然而,伴隨主要大型資料中心業者,去化庫存作業的告一段落,加以預期5G連網升規應用將逐步成熟,以及亞洲企業數位轉型需求成長等有利因素帶動下,研調機構預估指出,全球二○二○年整體伺服器市場出貨量,有望成長四%。其中,與資料中心廠商擴張ODM直銷相關業務,成長增幅優於平均水準,將原本個位數增幅,再度拉升回復雙位數成長增幅。此波成長推升動能,主要來自於資料中心廠商,專注開發亞洲企業不斷擴增的數位轉型需求,以及5G連網升規應用環境亦將逐步建立、成熟,雲端服務市場需求持續成長的有利背景所帶動。原有「伺服器市場」商業運行模式,自上游至下游分段型態,主要包括品牌廠、代工廠、通路商、企業用戶,乃至於終端使用者。 不過,伴隨近年雲端服務興起,資料傳輸、處理量的大幅成長,隨之所衍生的資料運算、存儲需求,因而帶動大型資料中心業者如Amazon、Google、Microsoft、Facebook等興起,此類雲端巨擘大規模興建資料中心,成功提供收費價格較為低廉的IaaS(Infrastructure as a Service,基礎設施即服務)解決方案,因此促成一般企業用戶,大多傾向將「資料運算存儲服務」,外包給資料中心廠商承接訂單。根據市場統計數據顯示,全球伺服器市場中,約四○%左右應用需求,採用由資料中心所提供服務,六○%則由傳統品牌伺服器滿足;隨著「租用雲端服務」成為企業進行數位轉型應用主流趨勢持續下,預期資料中心占比將持續升高,未來將反轉為資料中心占六○%比重,傳統品牌伺服器將下降至四○%占比。研調機構DIGITIMES Research指出,由於應用客戶端原有庫存水位偏高,去年為全球伺服器產業市況較為低迷的一年。惟目前客戶庫存消化已相繼近尾聲,同時,企業數位轉型持續進行中,AI應用亦逐步發酵擴張,加以雲端服務供應商積極推動「混合雲」應用之下,預估今年全球伺服器整體出貨量可望成長五%年增率左右。中長期而言,前述驅動產業、市場成長主要力量將持續推進,且5G傳輸資料量預估將於二○二三年大規模爆增,亦可望因此帶動運算服務需求繼續成長,預估全球伺服器出貨量於二○一九~二○二四年期間,年複合平均成長率(CAGR)將可達六.五%。Amazon、Google、Microsoft、Facebook等四家主要、大型雲端服務業者,同時看好市場需求未來成長潛力強度,正同步規劃增加資料中心建置數量。

不過,伴隨近年雲端服務興起,資料傳輸、處理量的大幅成長,隨之所衍生的資料運算、存儲需求,因而帶動大型資料中心業者如Amazon、Google、Microsoft、Facebook等興起,此類雲端巨擘大規模興建資料中心,成功提供收費價格較為低廉的IaaS(Infrastructure as a Service,基礎設施即服務)解決方案,因此促成一般企業用戶,大多傾向將「資料運算存儲服務」,外包給資料中心廠商承接訂單。根據市場統計數據顯示,全球伺服器市場中,約四○%左右應用需求,採用由資料中心所提供服務,六○%則由傳統品牌伺服器滿足;隨著「租用雲端服務」成為企業進行數位轉型應用主流趨勢持續下,預期資料中心占比將持續升高,未來將反轉為資料中心占六○%比重,傳統品牌伺服器將下降至四○%占比。研調機構DIGITIMES Research指出,由於應用客戶端原有庫存水位偏高,去年為全球伺服器產業市況較為低迷的一年。惟目前客戶庫存消化已相繼近尾聲,同時,企業數位轉型持續進行中,AI應用亦逐步發酵擴張,加以雲端服務供應商積極推動「混合雲」應用之下,預估今年全球伺服器整體出貨量可望成長五%年增率左右。中長期而言,前述驅動產業、市場成長主要力量將持續推進,且5G傳輸資料量預估將於二○二三年大規模爆增,亦可望因此帶動運算服務需求繼續成長,預估全球伺服器出貨量於二○一九~二○二四年期間,年複合平均成長率(CAGR)將可達六.五%。Amazon、Google、Microsoft、Facebook等四家主要、大型雲端服務業者,同時看好市場需求未來成長潛力強度,正同步規劃增加資料中心建置數量。 預估隨著全球資料中心服務產業、市場規模的不斷成長之下,也將帶動伺服器整體出貨量持續增加,亦將因此挹注台廠伺服器產業,相關上下游零組件、元件供應鏈及組裝代工廠,如鴻海(2317)、廣達(2382)、英業達(2356)、神達(3706)、緯穎(6669)、信驊(5274)、川湖(2059)、勤誠(8210)、雙鴻(3324)、超眾(6230)等,後市營收獲利成長動能。受惠雲端、邊緣運算需求 信驊元月營收創歷年同期最高台灣伺服器遠端管理(BMC)晶片大廠信驊 (5274),二月五日公告一月營收二.三二億元。雖然因為春節假期工作天數減少,因而月減一二.三○%,但與去年同期相較下,仍成長一一.一○%年增率,為歷年來同期最佳水準。法人機構持續看好,全球雲端運算、邊緣運算市場需求今年仍存在,也將因此帶動信驊BMC晶片出貨量持續成長。同時,由於新冠肺炎(COVID-19)疫情的影響,可應用於視訊會議的「三六○度影像處理晶片」,後續出貨量、營收業績也可望同步成長。信驊表示,今年一月營收之所以月減一二.三○%,主要乃受到農曆春節年假、工作天數減少影響所致。不過,與去年沒有春節假期的同期間相比,單月營收卻反倒增加一一.一○%年增率。談到近期市場熱議肺炎疫情,信驊認為,以全球資料中心的建置應用潮仍持續進行的市況看來,基本上歸屬於長期建置規劃性質,所以預料將不會受到肺炎疫情短期內所造成的壓抑影響。川湖伺服器導軌市占率續增 法人看好後續營運成長動能

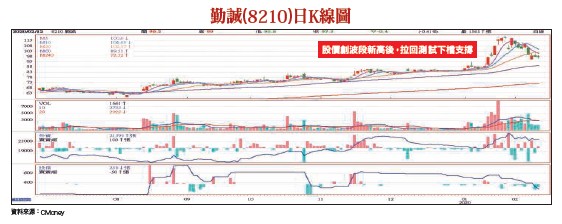

預估隨著全球資料中心服務產業、市場規模的不斷成長之下,也將帶動伺服器整體出貨量持續增加,亦將因此挹注台廠伺服器產業,相關上下游零組件、元件供應鏈及組裝代工廠,如鴻海(2317)、廣達(2382)、英業達(2356)、神達(3706)、緯穎(6669)、信驊(5274)、川湖(2059)、勤誠(8210)、雙鴻(3324)、超眾(6230)等,後市營收獲利成長動能。受惠雲端、邊緣運算需求 信驊元月營收創歷年同期最高台灣伺服器遠端管理(BMC)晶片大廠信驊 (5274),二月五日公告一月營收二.三二億元。雖然因為春節假期工作天數減少,因而月減一二.三○%,但與去年同期相較下,仍成長一一.一○%年增率,為歷年來同期最佳水準。法人機構持續看好,全球雲端運算、邊緣運算市場需求今年仍存在,也將因此帶動信驊BMC晶片出貨量持續成長。同時,由於新冠肺炎(COVID-19)疫情的影響,可應用於視訊會議的「三六○度影像處理晶片」,後續出貨量、營收業績也可望同步成長。信驊表示,今年一月營收之所以月減一二.三○%,主要乃受到農曆春節年假、工作天數減少影響所致。不過,與去年沒有春節假期的同期間相比,單月營收卻反倒增加一一.一○%年增率。談到近期市場熱議肺炎疫情,信驊認為,以全球資料中心的建置應用潮仍持續進行的市況看來,基本上歸屬於長期建置規劃性質,所以預料將不會受到肺炎疫情短期內所造成的壓抑影響。川湖伺服器導軌市占率續增 法人看好後續營運成長動能 國內伺服器導軌領導大廠川湖(2059),產業競爭者進入門檻高。近年來,於全球資料中心伺服器導軌市場的市占率持續擴增,且廚具滑軌新業務也交出成長佳績。法人機構看好AI、5G、雲端運算,將帶動未來伺服器需求持續成長下,川湖後續營運成長動能強勁可期。川湖目前主力產品為伺服器導軌,由於產品認證週期長,且具相當高階專利限制門檻,加以產品生產難度高,市場競爭同業不易跨入搶市。同時,川湖具備產品整合設計能力,自機構件、表面處理、設備、自動化等生產作業,皆可於廠區內完成,毛利率因而得以長期順利維持五○%以上水準。隨著公司跨足高階廚具滑軌市場後,加以伺服器導軌設計的複雜度不斷提高。法人預期,川湖ASP可望有持續提升空間。伺服器導軌目前約占川湖營收整體比重七○%以上,廚具滑軌則逾二○%比重;去年上半年合併總營收二二.五三億元,年增率二.一六%。法人機構看好,伴隨資料中心客戶伺服器出貨動能回溫後,且高階廚具滑軌新產品開始出貨之下,川湖後市營運獲利成長動能有望持續回升。台灣伺服器機殼專業廠勤誠(8210),去年持續開發韓國、東協、印度、歐洲市場,同時亦繼續深耕既有中、美二大白牌市場。透過通路商、系統整合商等銷售管道,搭上市場5G、AIOT等相關數據處理需求的不斷擴增熱潮,料將可推動伺服器機殼出貨量持續成長。同時,新增白牌市場客戶潛在市場規模亦相當可觀,料將可成為未來主要推升成長動能。勤諴產品組合優化 營收獲利交出亮眼佳績勤誠積極拓展新客戶、新市場,透過優化產品組合、落實精實管理控制成本方式,順利推升去年營收創下新高;前三季稅後純益六.一七億元,EPS五.一六元,雙雙交出成長佳績,優於產業整體平均水準。

國內伺服器導軌領導大廠川湖(2059),產業競爭者進入門檻高。近年來,於全球資料中心伺服器導軌市場的市占率持續擴增,且廚具滑軌新業務也交出成長佳績。法人機構看好AI、5G、雲端運算,將帶動未來伺服器需求持續成長下,川湖後續營運成長動能強勁可期。川湖目前主力產品為伺服器導軌,由於產品認證週期長,且具相當高階專利限制門檻,加以產品生產難度高,市場競爭同業不易跨入搶市。同時,川湖具備產品整合設計能力,自機構件、表面處理、設備、自動化等生產作業,皆可於廠區內完成,毛利率因而得以長期順利維持五○%以上水準。隨著公司跨足高階廚具滑軌市場後,加以伺服器導軌設計的複雜度不斷提高。法人預期,川湖ASP可望有持續提升空間。伺服器導軌目前約占川湖營收整體比重七○%以上,廚具滑軌則逾二○%比重;去年上半年合併總營收二二.五三億元,年增率二.一六%。法人機構看好,伴隨資料中心客戶伺服器出貨動能回溫後,且高階廚具滑軌新產品開始出貨之下,川湖後市營運獲利成長動能有望持續回升。台灣伺服器機殼專業廠勤誠(8210),去年持續開發韓國、東協、印度、歐洲市場,同時亦繼續深耕既有中、美二大白牌市場。透過通路商、系統整合商等銷售管道,搭上市場5G、AIOT等相關數據處理需求的不斷擴增熱潮,料將可推動伺服器機殼出貨量持續成長。同時,新增白牌市場客戶潛在市場規模亦相當可觀,料將可成為未來主要推升成長動能。勤諴產品組合優化 營收獲利交出亮眼佳績勤誠積極拓展新客戶、新市場,透過優化產品組合、落實精實管理控制成本方式,順利推升去年營收創下新高;前三季稅後純益六.一七億元,EPS五.一六元,雙雙交出成長佳績,優於產業整體平均水準。 市場研調機構預估,全球伺服器出貨量,今年將轉為成長五%~六%,整體出貨量將達一五七○萬台,超越前年水準。預期受惠全球伺服器產業恢復成長趨勢的撐持之下,勤誠後市可望穩定成長向上。展望後續營運前景,伴隨全球5G市場應用不斷勃興,加以數據資料中心建置潮仍盛,將可持續帶動伺服器市場需求成長增量下,整體產業向上趨勢正不斷增溫,勤誠正向看好今年營運展望有望穩健成長。儘管此次中國武漢肺炎疫情擴散幾達全球範圍,但美國電子業市場拉貨需求並未見明顯、大幅走弱。外資法人指出,包括臉書(Facebook)、微軟(Microsoft)等大型網路服務供應商,對於雲端資料中心的擴增需求,目前依然持續成長中,也因此順勢帶動伺服器組裝代工供應廠緯穎(6669),營收業績可望延續去年第四季所回復的成長動能,成功拉抬緯穎今年第一季營收。預估即使最後交出季減成績,但與去年同期相較下,可望見到二○%以上亮眼增幅。法人機構認為,雖然緯穎主要伺服器主機板SMT(表面黏著封裝)產線,仍仰賴同集團的緯創(3231)於中國廣東省所設立的中山廠供貨,該地目前因受武漢肺炎疫情影響,預計須延遲至二月十日才可開始復工。不過,由於緯穎先前已提前於墨西哥、捷克等地海外組裝廠區,備足至少達一個月以上的元件庫存量,因此預估緯穎今年首季出貨量所受影響有限。緯穎備足一個月零組件存貨 法人看好首季出貨量另一方面,緯穎積極爭取的第三家Tier 1客戶Amazon供貨訂單,自去年底開始出貨後,法人機構樂觀看好營收貢獻可望自第一季開始逐季發酵;加以緯穎於其餘Tier 2層級市場,成功爭取新客戶訂單,下半年將出貨新品,預估緯穎今年營運將有望大幅成長,營收獲利可望交出二位數年增率佳績。有關台廠伺服器相關上下游零組件、元件供應鏈及組裝代工廠,部份個股自今年開紅盤日以來,短線股價走勢相對抗跌,代表其中長線基本面後市成長性,獲得市場大多數法人、主力實戶等大戶參與者肯定,籌碼穩定度也相對較高,因此反倒可於後市見到拉回修正、回檔測試下檔支撐之際,逢低進場承接。

市場研調機構預估,全球伺服器出貨量,今年將轉為成長五%~六%,整體出貨量將達一五七○萬台,超越前年水準。預期受惠全球伺服器產業恢復成長趨勢的撐持之下,勤誠後市可望穩定成長向上。展望後續營運前景,伴隨全球5G市場應用不斷勃興,加以數據資料中心建置潮仍盛,將可持續帶動伺服器市場需求成長增量下,整體產業向上趨勢正不斷增溫,勤誠正向看好今年營運展望有望穩健成長。儘管此次中國武漢肺炎疫情擴散幾達全球範圍,但美國電子業市場拉貨需求並未見明顯、大幅走弱。外資法人指出,包括臉書(Facebook)、微軟(Microsoft)等大型網路服務供應商,對於雲端資料中心的擴增需求,目前依然持續成長中,也因此順勢帶動伺服器組裝代工供應廠緯穎(6669),營收業績可望延續去年第四季所回復的成長動能,成功拉抬緯穎今年第一季營收。預估即使最後交出季減成績,但與去年同期相較下,可望見到二○%以上亮眼增幅。法人機構認為,雖然緯穎主要伺服器主機板SMT(表面黏著封裝)產線,仍仰賴同集團的緯創(3231)於中國廣東省所設立的中山廠供貨,該地目前因受武漢肺炎疫情影響,預計須延遲至二月十日才可開始復工。不過,由於緯穎先前已提前於墨西哥、捷克等地海外組裝廠區,備足至少達一個月以上的元件庫存量,因此預估緯穎今年首季出貨量所受影響有限。緯穎備足一個月零組件存貨 法人看好首季出貨量另一方面,緯穎積極爭取的第三家Tier 1客戶Amazon供貨訂單,自去年底開始出貨後,法人機構樂觀看好營收貢獻可望自第一季開始逐季發酵;加以緯穎於其餘Tier 2層級市場,成功爭取新客戶訂單,下半年將出貨新品,預估緯穎今年營運將有望大幅成長,營收獲利可望交出二位數年增率佳績。有關台廠伺服器相關上下游零組件、元件供應鏈及組裝代工廠,部份個股自今年開紅盤日以來,短線股價走勢相對抗跌,代表其中長線基本面後市成長性,獲得市場大多數法人、主力實戶等大戶參與者肯定,籌碼穩定度也相對較高,因此反倒可於後市見到拉回修正、回檔測試下檔支撐之際,逢低進場承接。