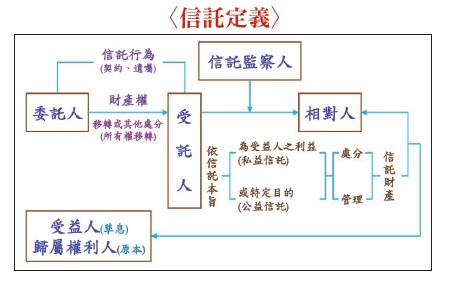

台灣電視八點檔連續劇常會上演一些豪門爭產的恩怨情仇,而早年,美國也有「朱門恩怨」的長壽劇,都有很高的收視率,人們有興趣,主要因為一般人,既然無法成為有錢人,但透過戲劇的各種肥皂劇劇情,一窺豪門的究竟,滿足了一些想像及八卦,過過乾癮也無妨。香港盛行家族信託基金而在香港,知名影星李嘉欣嫁給了香港船王徐愛周的孫子許晉亨,又增添了一起影星嫁入豪門的八卦題材,不過,此處要說的是,民國一○七年,當許晉亨的父親,中建企業的董事長許世勳過世,其名下遺有高達三、四百億港元的資產。因為許晉亨的大哥很早就因病去世,除其大哥的子女可「代位繼承」外,許世勳所留的遺產,理應大部分由許晉亨繼承才對;但根據香港媒體當時的報導,許世勳的資產都已進行「家族信託基金」,而家族成員並沒有辦法「分(繼承)家產」,只能每月從中領到一筆生活費。香港媒體也報導,知名藝人「肥姊(沈殿霞)」死後,留有龐大遺產要給女兒鄭欣宜,但怕她年紀小,突然繼承大筆遺產,恐胡亂揮霍,或遭人詐騙,因此,其生前就將其六千多萬港元資產交由信託,並立下遺囑要求鄭欣宜三十五歲前不能動遺產,只能按協議每月領取兩萬生活費。就中國人的觀念,「父(或母)死,子繼」是天經地義的事,尤其我國《民法》第一一三八條規定,「遺產繼承人,除配偶外,依左列順序定之:一、直系血親卑親屬。二、父母。三、兄弟姊妹。四、祖父母。」第一一三九條規定,「前條所定第一順序之繼承人,以親等近者為先。」財產不一定父死子繼所謂親等近者為先,也就是子女,但中間有可能符合《民法》第一一四○條規定:「第一一三八條所定第一順序之繼承人,有於繼承開始前死亡或喪失繼承權者,由其直系血親卑親屬代位繼承其應繼分。」說白話些,假設爺爺(被繼承人)甲過世了,其遺產除在生的配偶乙為當然繼承人外,其親等最近的直系血親卑親屬,就是兒子A或女兒B都有繼承權,但若是兒子A比甲先死,其又有子女a、b(爺爺的孫子輩)的話,則此時,親等較遠的a、b,才能「代位繼承」其父A,取得爺爺之應繼財產。不過,即便《民法》親屬編及繼承編的規定極為清楚,但「錢」有誰不想多要一些,不管是有錢的財團或沒錢的一般家庭,總是看到很多兄弟姊妹為爭家產而鬧得不可開交,讓人不勝唏噓。中華民國地政士公會全國聯合會榮譽理事長王進祥談到,在香港,已見很多財團家族會將財產信託,透過信託機制來降低子女爭產,兄弟鬩牆的情形發生。而台灣,其實也有一部《信託法》在民國八十五年公布實施,但直至近年,一些高端資產者才開始重視到「財產信託」的重要性。 王進祥談到,《信託法》第一條,「稱信託者,謂委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。」而第二條則是「信託,除法律另有規定外,應以契約或遺囑為之。」信託關係的成立,係建立在委託人與受託人相互間高度的信賴關係,委託人應明確以意思表示為之,是以,信託關係的意思表示,可由委託人與受託人所為的契約行為,或委託人的遺囑行為得知(如附圖)。而哪些人需要做財產信託呢?王進祥說,一、財產多者,二、期盼子女有所作為者,三、借名他人之保障者,四、借名財產之不能返還者,五、父母與子女間過戶者,六、夫妻財產相互間之控管者,七、先信託再保證之避免強制執行者,這些都可以做財產信託。財產信託的好處王進祥表示,有錢家族若透過財產信託,一、可做財產控管,二、有孳息分配,三、原本(本金)分配。如香港許世勳生前透過「家族信託基金」,就可對他死後財產的運用,預做安排與控管,至於孳息(如:房屋之租金收益或現金存款所生之利息)部分,就可當作其後代的生活費,每月提領,不致財產被繼承後,若子孫不孝,恐怕被揮霍掉,而這也是中國有句「富不過三代」的俗語。其實,不管是有錢的大財團或是尋常百姓,若有必要也可做財產信託,其好處有,一、可用來養老,二、避免家人對簿公堂,三、保障未成年子女之利益(如沈殿霞對女兒鄭欣宜),四、信託後財產獨立性之避免強制執行,五、避稅的稅務規劃。王進祥指出,過去農業社會,有不少家有恆產者,為了避稅,會找一些「信得過」的親朋好友當其財產的「人頭」,這種「借人頭」的方式,屬民法上之「無名契約」,俗稱為「借名登記」。借人頭存有風險但「借名登記」存有風險,過去就發生過,甲、乙是好朋友,甲為規避稅負或法令限制(刪除前土地法第三十條),情商乙借名,把一塊農地過戶到其(乙具自耕農)名下,乙基於朋友道義也應允了,但因甲乙之間的協議僅憑口頭承諾,結果,乙過世,乙的兒子理當可以繼承乙名下的該筆不動產,但甲主張是「借名登記」,乙的兒子應返還該不動產才對,唯甲卻提不出當初與乙約定的有力證據,因此,當乙的兒子「死不認帳」,甲就虧大了。王進祥表示,現代有不少人開始認識到「信託」對財產規劃上的重要性,且來諮詢的對象,並不一定是非常有錢的富豪,像有些父(母)親找上門問他,「怎麼辦,我的兒子跟我說,如果不分點財產給他,他就不想結婚了。」讓抱孫心切的父親想,是不是要先分點財產給兒子。但該父親也擔心,萬一分財產給兒子後,反而「養兒不防老」,兒子不奉養他的話,該怎麼辦?

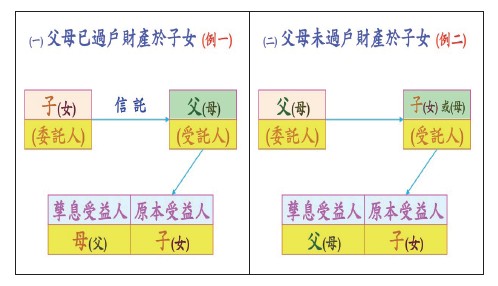

王進祥談到,《信託法》第一條,「稱信託者,謂委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。」而第二條則是「信託,除法律另有規定外,應以契約或遺囑為之。」信託關係的成立,係建立在委託人與受託人相互間高度的信賴關係,委託人應明確以意思表示為之,是以,信託關係的意思表示,可由委託人與受託人所為的契約行為,或委託人的遺囑行為得知(如附圖)。而哪些人需要做財產信託呢?王進祥說,一、財產多者,二、期盼子女有所作為者,三、借名他人之保障者,四、借名財產之不能返還者,五、父母與子女間過戶者,六、夫妻財產相互間之控管者,七、先信託再保證之避免強制執行者,這些都可以做財產信託。財產信託的好處王進祥表示,有錢家族若透過財產信託,一、可做財產控管,二、有孳息分配,三、原本(本金)分配。如香港許世勳生前透過「家族信託基金」,就可對他死後財產的運用,預做安排與控管,至於孳息(如:房屋之租金收益或現金存款所生之利息)部分,就可當作其後代的生活費,每月提領,不致財產被繼承後,若子孫不孝,恐怕被揮霍掉,而這也是中國有句「富不過三代」的俗語。其實,不管是有錢的大財團或是尋常百姓,若有必要也可做財產信託,其好處有,一、可用來養老,二、避免家人對簿公堂,三、保障未成年子女之利益(如沈殿霞對女兒鄭欣宜),四、信託後財產獨立性之避免強制執行,五、避稅的稅務規劃。王進祥指出,過去農業社會,有不少家有恆產者,為了避稅,會找一些「信得過」的親朋好友當其財產的「人頭」,這種「借人頭」的方式,屬民法上之「無名契約」,俗稱為「借名登記」。借人頭存有風險但「借名登記」存有風險,過去就發生過,甲、乙是好朋友,甲為規避稅負或法令限制(刪除前土地法第三十條),情商乙借名,把一塊農地過戶到其(乙具自耕農)名下,乙基於朋友道義也應允了,但因甲乙之間的協議僅憑口頭承諾,結果,乙過世,乙的兒子理當可以繼承乙名下的該筆不動產,但甲主張是「借名登記」,乙的兒子應返還該不動產才對,唯甲卻提不出當初與乙約定的有力證據,因此,當乙的兒子「死不認帳」,甲就虧大了。王進祥表示,現代有不少人開始認識到「信託」對財產規劃上的重要性,且來諮詢的對象,並不一定是非常有錢的富豪,像有些父(母)親找上門問他,「怎麼辦,我的兒子跟我說,如果不分點財產給他,他就不想結婚了。」讓抱孫心切的父親想,是不是要先分點財產給兒子。但該父親也擔心,萬一分財產給兒子後,反而「養兒不防老」,兒子不奉養他的話,該怎麼辦?  媒體上也有過一些報導,指有子女事前對父母極為示好及孝順,還說以後每個月會固定拿多少錢回家養父母,讓父母深感「養對兒子」,但有些人成功哄拐父母把不動產「贈與」,過戶到其名下,沒想到,過沒多久,孝順的兒子回家次數少了,或是錢也不拿回家了。王進祥談到,《民法》有所謂的「防不孝條款」,也就是第四一六條規定,「受贈人對於贈與人,有左列情事之一者,贈與人得撤銷其贈與:一、對於贈與人、其配偶、直系血親、三親等內旁系血親或二親等內姻親,有故意侵害之行為,依刑法有處罰之明文者。二、對於贈與人有扶養義務而不履行者。」王進祥說,父母在「得知」子女不孝後一年內,就可以訴請撤銷贈與,討回財產,但逾期就很難追討。但父母除非迫於無奈,很少會「打官司」,因此,還有沒有其他更好的辦法呢?王進祥說,這時,「財產信託」就能解決上述問題。所謂「信託」的目的,就是找一個更專業,更有經營能力,能創造更高效益的「受託人」來幫你管理你的資產,所以,很多有錢人會透過「財產信託」,找到一位「受託人」或多位受託人共同組成的受託人,來幫忙管理及處分信託財產。專業人士幫你管理信託財產雖然「委託人」在信託的過程,會將所有權、他項權利、設定他項權利,移轉給「受託人」,但如果怕「受託人」未善盡「善良管理人」的責任,除增加受託人外,亦可設一位或多位「信託監察人」來監督受託人能好好地執行信託事務。如果把範圍縮小至父母對子女這部分的財產規劃,王進祥指出,若父母怕子女「有了房子,不要老子」,且怕子女把過戶的不動產隨便處分、變賣掉,或者,把房子拿去抵押借錢,或有人知道其子女有不動產,心生歹念來詐騙該不動產,造成該不動產變成他人的情況,則可透過「信託」機制來避免上述的擔憂情況發生。在過去,很多父母把不動產過戶給子女,但怕他們變賣,就要子女把權狀及印鑑證明交回來讓其保管,殊不知,子女可以重新申請權利書狀補給登記或重辦印鑑證明,還是有辦法變賣的。王進祥表示,透過信託,就可以省掉這層憂慮,如父母為了讓子女放心,不動產早晚都是要給他們的,則父母若先把不動產「過戶」給子女來說,子女已成為該不動產實質「所有權人」,則子女可以用信託方式,讓父(或母)當受託人(變成形式財產所有權者),如例一圖示。假設,父的該筆不動產原本出租收租金,一旦過戶給子女,就怕沒租金收入了,但一旦「信託」了,不動產(指「原本」)仍是由子女「受益」,唯「孳息(指租金收入)」仍由父(或母)享有,如此一來,就兩全其美了。信託財產不得強制執行另一種是「不過戶」,但指定子女為「原本受益人(即不動產未來之所有權人)」,如例二圖示,父將不動產信託給子女本人(或母),但指定「原本受益人」為子女,而孳息仍由父(或母)來受益,這種方式是,一旦信託關係終止後,就「信託歸屬」來說,子女屆時就會取得該不動產的所有權,而子女就不怕拿到不動產。王進祥指出,不管有錢人或一般人,若善用「信託」做財產規畫,還有一個好處,那就是《信託法》第十二條第一項規定,「對信託財產不得強制執行。」除了第二項的但書規定,「但基於信託前存在於該財產之權利、因處理信託事務所生之權利或其他法律另有規定者,不在此限。」說白話些,若父所有的不動產,都沒有設定抵押過,則一旦透過信託成為「信託財產」時,即便父(委託人)或子女(受託人)後來另有債權人,債權人都不能對該「信託財產」進行強制執行(即拍賣不動產),而能保有該不動產。不過,王進祥提醒,若財產要進行信託,則委託人與受託人間要有契約(或自立遺囑),其內容要記載的愈詳細愈好,且申辦信託登記時,應附上信託「私契」,依法會作成「信託專簿」,此時,等同登記簿謄本,該信託私契內容經公示公開閱覽後,尚得對抗第三人(即排除第三人之爭訟等等),均能確保權益。

媒體上也有過一些報導,指有子女事前對父母極為示好及孝順,還說以後每個月會固定拿多少錢回家養父母,讓父母深感「養對兒子」,但有些人成功哄拐父母把不動產「贈與」,過戶到其名下,沒想到,過沒多久,孝順的兒子回家次數少了,或是錢也不拿回家了。王進祥談到,《民法》有所謂的「防不孝條款」,也就是第四一六條規定,「受贈人對於贈與人,有左列情事之一者,贈與人得撤銷其贈與:一、對於贈與人、其配偶、直系血親、三親等內旁系血親或二親等內姻親,有故意侵害之行為,依刑法有處罰之明文者。二、對於贈與人有扶養義務而不履行者。」王進祥說,父母在「得知」子女不孝後一年內,就可以訴請撤銷贈與,討回財產,但逾期就很難追討。但父母除非迫於無奈,很少會「打官司」,因此,還有沒有其他更好的辦法呢?王進祥說,這時,「財產信託」就能解決上述問題。所謂「信託」的目的,就是找一個更專業,更有經營能力,能創造更高效益的「受託人」來幫你管理你的資產,所以,很多有錢人會透過「財產信託」,找到一位「受託人」或多位受託人共同組成的受託人,來幫忙管理及處分信託財產。專業人士幫你管理信託財產雖然「委託人」在信託的過程,會將所有權、他項權利、設定他項權利,移轉給「受託人」,但如果怕「受託人」未善盡「善良管理人」的責任,除增加受託人外,亦可設一位或多位「信託監察人」來監督受託人能好好地執行信託事務。如果把範圍縮小至父母對子女這部分的財產規劃,王進祥指出,若父母怕子女「有了房子,不要老子」,且怕子女把過戶的不動產隨便處分、變賣掉,或者,把房子拿去抵押借錢,或有人知道其子女有不動產,心生歹念來詐騙該不動產,造成該不動產變成他人的情況,則可透過「信託」機制來避免上述的擔憂情況發生。在過去,很多父母把不動產過戶給子女,但怕他們變賣,就要子女把權狀及印鑑證明交回來讓其保管,殊不知,子女可以重新申請權利書狀補給登記或重辦印鑑證明,還是有辦法變賣的。王進祥表示,透過信託,就可以省掉這層憂慮,如父母為了讓子女放心,不動產早晚都是要給他們的,則父母若先把不動產「過戶」給子女來說,子女已成為該不動產實質「所有權人」,則子女可以用信託方式,讓父(或母)當受託人(變成形式財產所有權者),如例一圖示。假設,父的該筆不動產原本出租收租金,一旦過戶給子女,就怕沒租金收入了,但一旦「信託」了,不動產(指「原本」)仍是由子女「受益」,唯「孳息(指租金收入)」仍由父(或母)享有,如此一來,就兩全其美了。信託財產不得強制執行另一種是「不過戶」,但指定子女為「原本受益人(即不動產未來之所有權人)」,如例二圖示,父將不動產信託給子女本人(或母),但指定「原本受益人」為子女,而孳息仍由父(或母)來受益,這種方式是,一旦信託關係終止後,就「信託歸屬」來說,子女屆時就會取得該不動產的所有權,而子女就不怕拿到不動產。王進祥指出,不管有錢人或一般人,若善用「信託」做財產規畫,還有一個好處,那就是《信託法》第十二條第一項規定,「對信託財產不得強制執行。」除了第二項的但書規定,「但基於信託前存在於該財產之權利、因處理信託事務所生之權利或其他法律另有規定者,不在此限。」說白話些,若父所有的不動產,都沒有設定抵押過,則一旦透過信託成為「信託財產」時,即便父(委託人)或子女(受託人)後來另有債權人,債權人都不能對該「信託財產」進行強制執行(即拍賣不動產),而能保有該不動產。不過,王進祥提醒,若財產要進行信託,則委託人與受託人間要有契約(或自立遺囑),其內容要記載的愈詳細愈好,且申辦信託登記時,應附上信託「私契」,依法會作成「信託專簿」,此時,等同登記簿謄本,該信託私契內容經公示公開閱覽後,尚得對抗第三人(即排除第三人之爭訟等等),均能確保權益。