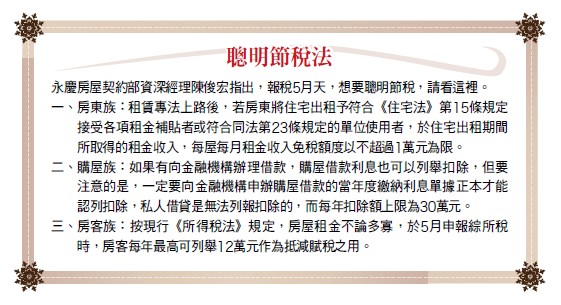

一○八年度綜合所得稅自今(一○九)年五月開始申報,今年因疫情影響,政府體恤民眾,特別宣布申報期間由原本的一個月,延長為兩個月,至六月底前都可以申報。如果你是去年度有買賣自用房屋,且符合「重購退稅」者,那麼,今年報稅會有小小的不同,主要因條件放寬而有大大的受益。重購退稅新規定財政部在去年十一月十八日發布解釋令,核釋適用《所得稅法》第十七條之二有關重購自用住宅稅額扣抵或退還規定之「自用住宅房屋」範圍。由原訂的「房屋所有權人或其配偶、『受扶養』直系親屬於該地辦竣戶籍登記,且於出售前一年內無出租或供營業使用」之房屋,修正為「納稅義務人或其配偶、直系親屬於該地址辦竣戶籍登記,且於出售前一年內無出租或供營業使用」之房屋。永慶房屋契約部資深經理陳俊宏表示,別小看「受扶養」這三個字,有沒有它,關係可大著呢!他說,在薪水不漲的年代,每到報稅季節,有沒有「受扶養」直系親屬,對荷包失血程度可有差別。舉例來說,如果家中只剩一位長輩(假設是父親),膝下只有一名子女,那麼子女在申報時,理所當然填上父親為「受扶養」人,絕無爭議。但如果該父親有三名子女,而三名子女在「報稅」時,都希望能「扶養」時(有扶養額度,可少繳點稅),那就會「擺不平」,而造成兄弟(妹)間的爭執。拿掉「受扶養」 關係可大著 陳俊宏說,大多數時候,會協議由薪資較高者申報較划算,而他再拿一些錢補貼其他人,但有時,為求公平,大家也會協議,每年「輪流」申報一次。但問題來了,如果你在過去有買賣「自用房屋」,且符合重購退稅,在申報綜合所得稅財產交易所得稅項下的「重購退稅」時,因為父親並不是「輪到」你扶養,這時,你就不能符合申報的資格,那就虧大了。陳俊宏說,依據「重購退稅」的規定是先買後賣,或先賣後買,兩者的時間都要在「兩年內」,假設納稅義務人申報時,碰到「扶養」問題,不能適用重購退稅時,則先前繳出去的財產交易所得,就不能退回了。政府可能發現了上述問題,因此,在去年做了修正,拿掉了「受扶養」三字,如此一來,對有屋階級者來說,可說是受惠良多。新舊制「重購退稅」大不同不過,在房地合一稅於一○五年一月一日上路後,要申請「重購退稅」前,需先確認是適用新制還是舊制,陳俊宏說,新、舊制之重購退稅規定主要差異如下:

陳俊宏說,大多數時候,會協議由薪資較高者申報較划算,而他再拿一些錢補貼其他人,但有時,為求公平,大家也會協議,每年「輪流」申報一次。但問題來了,如果你在過去有買賣「自用房屋」,且符合重購退稅,在申報綜合所得稅財產交易所得稅項下的「重購退稅」時,因為父親並不是「輪到」你扶養,這時,你就不能符合申報的資格,那就虧大了。陳俊宏說,依據「重購退稅」的規定是先買後賣,或先賣後買,兩者的時間都要在「兩年內」,假設納稅義務人申報時,碰到「扶養」問題,不能適用重購退稅時,則先前繳出去的財產交易所得,就不能退回了。政府可能發現了上述問題,因此,在去年做了修正,拿掉了「受扶養」三字,如此一來,對有屋階級者來說,可說是受惠良多。新舊制「重購退稅」大不同不過,在房地合一稅於一○五年一月一日上路後,要申請「重購退稅」前,需先確認是適用新制還是舊制,陳俊宏說,新、舊制之重購退稅規定主要差異如下: (一)舊制:民眾出售的房屋,若在一○五年一月一日以前取得,且持有期間超過二年,並在二年內重購自用住宅房屋時,應適用舊制。而購屋價格超過原出售房屋價格者,則售屋繳納的財產交易所得部分之所得稅額,可以申請扣抵或退還,不過,在此要注意,只有「小屋換大屋」可全額退稅,若你是「大屋換小屋」則不能申請重購退稅的。(二)新制:若民眾出售的房屋,是一○五年一月一日以後取得,應適用新制。民眾在二年內重購自住房屋、土地者,可申請按重購房屋價格占出售房屋價格的比例,退還部分繳納之稅額。也就是說,「小屋換大屋」可全額退稅,而「大屋換小屋」也可申請,但是要按買賣價格之比例退稅。此外,重購後五年內不能改作其他用途或再行移轉,違者必須追繳原扣抵或退還稅額。

(一)舊制:民眾出售的房屋,若在一○五年一月一日以前取得,且持有期間超過二年,並在二年內重購自用住宅房屋時,應適用舊制。而購屋價格超過原出售房屋價格者,則售屋繳納的財產交易所得部分之所得稅額,可以申請扣抵或退還,不過,在此要注意,只有「小屋換大屋」可全額退稅,若你是「大屋換小屋」則不能申請重購退稅的。(二)新制:若民眾出售的房屋,是一○五年一月一日以後取得,應適用新制。民眾在二年內重購自住房屋、土地者,可申請按重購房屋價格占出售房屋價格的比例,退還部分繳納之稅額。也就是說,「小屋換大屋」可全額退稅,而「大屋換小屋」也可申請,但是要按買賣價格之比例退稅。此外,重購後五年內不能改作其他用途或再行移轉,違者必須追繳原扣抵或退還稅額。