近期軟銀帶頭大炒選擇權市場,加速吹大美股科技股的泡泡,主導九月美股漲多回檔的大怒神式修正戲碼,加上意料之外的中芯禁令傳聞,搞的台股投資人心惶惶,賣壓異常沉重,操作難度也大為提升。但根據華為經驗可知,禁令福禍相依,中國廠不會坐以待斃,預防性的掃貨轉單潮將緊接而來,待不確定性逐步釐清後,台股又將會是一尾活龍!

中芯限供可能只剩時間問題

美國為了阻撓中國實現半導體自製大夢,先是透過制裁華為狙擊中國IC設計龍頭海思,現在又傳出魔爪將伸向中國晶圓代工龍頭中芯國際。消息一出,市場悲喜交織的預期心理,提前掀起半導體族群股價大地震,受惠受害個股漲跌互見。

路透社報導,美國國防部向美國商務部提議,將也列入制裁的實體清單(Entity List)中,要求出貨給中芯的美國廠必須先取得許可。有人認為因位處中國的中芯,仍有違反禁令繼續幫華為代工的疑慮,美國政府故意先拋出這個議題,含有警告中芯的意味,違反禁令的代價就是先進製程的半導體設備的斷供。不過,以美國牽制中國半導體發展的戰略目標來看,限供中芯可能只剩時間問題。

中芯為中國晶片製造本土化的標竿,最先進製程為一四奈米,落後全球晶圓代工龍頭台積電(2330)三個世代(一○、七、五奈米)。目前有五○%以上集中在二八、四○及六五奈米成熟製程,因已為海思代工一四奈米FinFET工藝的晶片,今年上半年一四、二八奈米製程佔營收比重約九.一%,較去年同期提升五.三個百分點,但在九月十五日華為禁令寬限期過後,一四奈米出貨恐將大幅受到影響。

中芯國際(0981.HK)日線圖

資料來源:CMoney

歐美客戶轉單風險較大

以客戶結構觀察,中芯前三八個客戶中,有十三個來自中國,十個來自台灣,九個來自美國,三個來自南韓 。前十大客戶有海思、中興通訊、大唐電信、紫光展銳、兆易創新、豪威等中國晶片大廠,其中已被美國制裁的海思營收貢獻佔比約一八.七%。

若進一步以地區來觀察,中芯營收來源仍以中國為主,今年上半年中國本土客戶貢獻人民幣八四.八五億元的營收,年增幅達五一.五%,佔整體營收比重高達六七%,其次是北美及歐洲客戶貢獻人民幣三○.四億元的營收,佔比二三.七%,亞洲地區客戶貢獻人民幣一六.三億元,佔比一二.九%。

即便美國祭出禁令,中芯頂多因設備卡關無法升級先進製程,但現有製程產能仍可繼續生產。中國客戶應該沒人敢違反中國政府本土化的軍令,轉單至其他非中國代工廠,唯一營收流失風險較大的,會是在北美及歐洲客戶。

由於目前能承接轉單的聯電(2303)、世界先進(5347)、台積電、力積電、格芯及南韓東浦等代工廠的八吋晶圓產能均已滿載,若真引發轉單,只會讓開始漲價的八吋晶圓代工費,漲得更兇更久,有助提升族群的獲利表現及評價。

晶圓代工產值排行 單位:百萬美元

|

公司 |

2020第三季 |

2019第三季 |

年成長(%) |

市佔率(%) |

|

台積電 |

11350 |

9400 |

21 |

53.9 |

|

三星 |

3665 |

3531 |

4 |

17.4 |

|

格羅方得 |

1484 |

1524 |

-3 |

7.0 |

|

聯電 |

1482 |

1210 |

23 |

7.0 |

|

中芯國際 |

948 |

816 |

16 |

4.5 |

|

高塔半導體 |

320 |

312 |

3 |

1.5 |

|

力積電 |

289 |

230 |

26 |

1.4 |

|

世界先進 |

276 |

229 |

21 |

1.3 |

|

華虹半導體 |

236 |

239 |

-1 |

1.1 |

|

東部高科 |

191 |

187 |

2 |

0.9 |

|

前十大合計 |

20241 |

17678 |

14 |

96.1 |

資料來源:拓墣產業研究所

市場開始點名受惠者

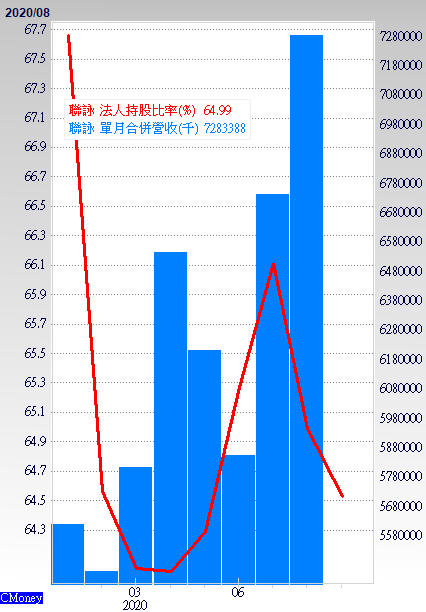

其中,聯電的最先進製程與中芯同為一四奈米,營收與中芯規模也較為相近,被市場中芯遭制裁的最大轉單受惠者。

由於中國最大、全球第四大、市佔率一六%的NOR Flash廠兆易創新,產品大多交由中芯代工,在一.三萬片的投片中有八千片是下單給中芯,佔比達六二%。而其又是蘋果AirPods 的NOR Flash的供貨商,市場預期一旦中芯遭制裁,蘋果訂單將會轉至已通過蘋果認證的台灣競爭對手華邦電(2344)及旺宏(2337)。但若考量庫克近期積極進行蘋果供應鏈中國本土化的動作及中芯仍可繼續生產,不太可能再將訂單轉至工廠只在台灣的台廠。

市場提早反映潛在制裁名單

從美國制裁對象觀察,可看出都是針對在全球各領域取得一定市佔的中國指標龍頭,像是今年第一季擠進全球半導體廠銷售第十名的海思、第二季排名全球晶圓代工廠營收第五名的中芯。因此,同樣擁有國家支援做後盾,第二季排名全球封測廠營收第三名的長電科技,就被市場預期可能成為下一個潛在制裁對象。

長電科技第一大股東為中國國家大基金,持股達一九%,第二大股東則是中芯透過芯電半導體間接持股一四.二八%股權,很容易被美國擴大解釋為中芯的關係企業,一同被禁令連坐。長電科技主要客戶包括下海思、高通、Marvell、展訊、聯發科(2454)等。

此外,由紫光集團與中國政府合資的長江存儲(紫光集團持股五一%、國家大基金持股二五%、武漢政府持股二四%),屬於自有工廠生產的IDM廠,與兆易創新均是中國兩大記憶體指標廠,兆易創新主攻NOR Flash及微處理器(MCU),長江存儲主攻3D NAND快閃記憶體,不排除未來隨市佔率提升,也會被列入美國的制裁清單中。

少了最大買家 美廠將喝西北風

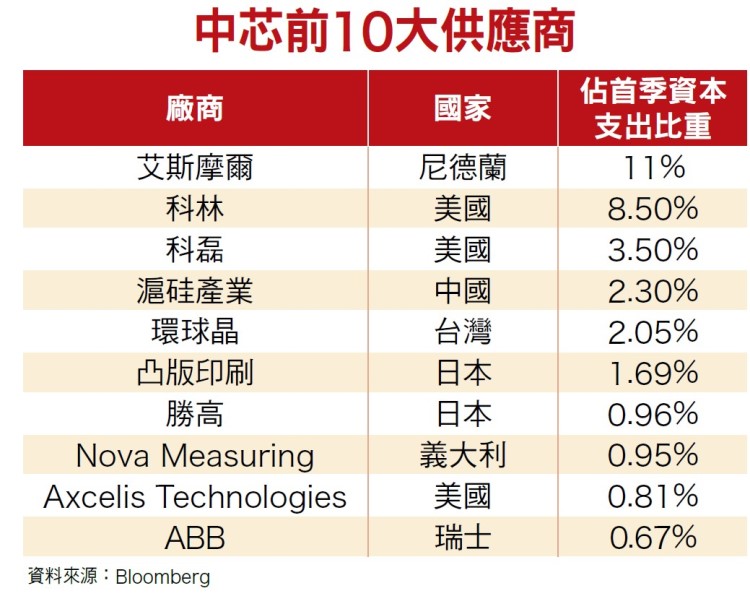

根據Bloomberg資料顯示,今年第一季中芯前十大供應商中,美國佔三家,日本兩家,尼德蘭、中國、台灣、義大利、瑞士各一家。以佔中芯資本支出比重前三大,依序為艾斯摩爾(ASML)、科林(Lam Research)、科磊(KLA),佔比分別為十一%、八.五%、三.五%。

由於美國半導體設備供應商掌握多項關鍵晶片生產流程的技術,化學機械研磨市佔率六○%、沉積市佔率六五%、製程控制市佔率六五%、離子注入市佔率七五%,中芯想要避開美國技術打造非美設備的生產線,短時間仍有相當難度,成為美國拖住中國半導體製造升級的殺手鐧。

不過,因中國已是全球半導體設備最大買家,根據SEMI預估今年中國半導體設備資本支出達一七三億美元,二○二一年也仍有一六六億美元。若真的完全斷供,在中國近五○%市佔率的美國設備廠,就準備喝西北風了,所以完全斷供可說是不可能的任務。最終應會是選擇放行成熟製程設備,不僅讓美國設備廠有錢可賺,又能讓美國半導體廠維持與中國廠的製程領先差距。

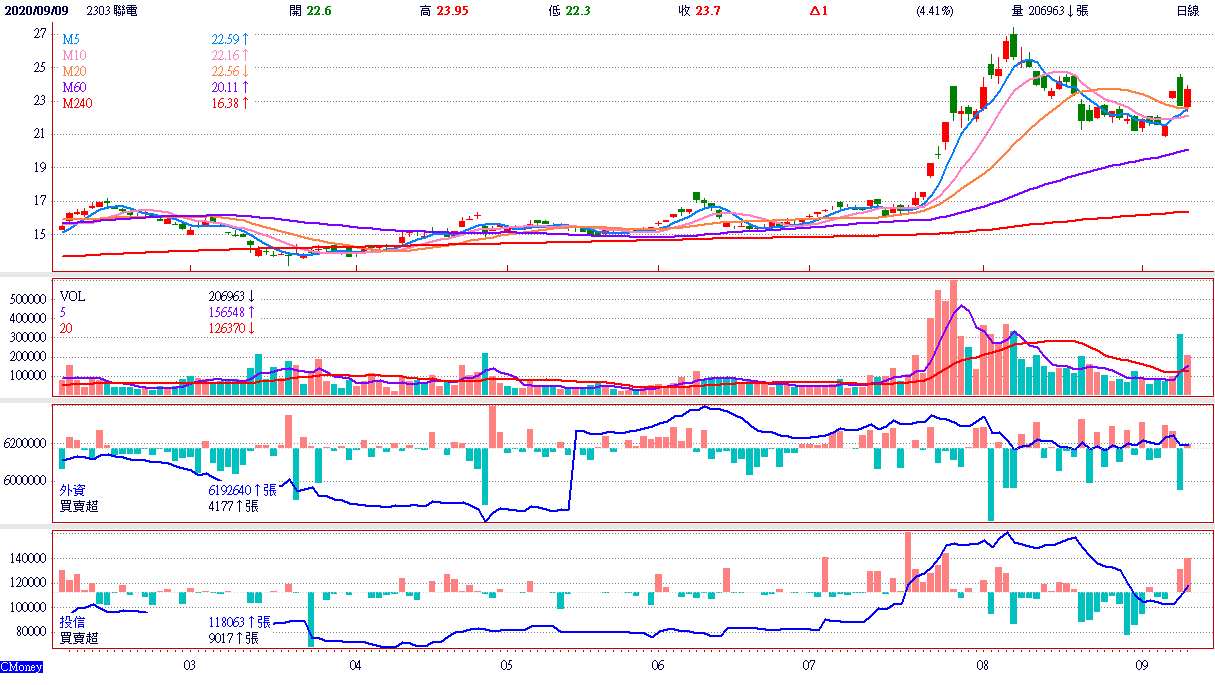

聯電(2303)日線圖

聯電(2303)營收與法人持股比率

台廠有望維持領先優勢

在美國刻意牽制下,拿不到艾斯摩爾EUV光刻機(有用到美國專利技術)的中芯,基本上已無緣七奈米以下的先進製程,中國本土自製的曝光機最多只能達到九○奈米製程,仍有段非常遠的路要走。因此,中芯與台積電的技術世代差距只會越來越大,中國製晶片競爭力將大為減弱,為台灣半導體廠爭取更多的續命時間。

例如八月傳出華為與中芯聯手跨足驅動IC領域,原先被視為最大受害者的聯詠(3034),隨著華為、中芯均可能成為制裁對象,市場想法勢必會有所改變,對於聯詠或者整個國內驅動IC設計廠,未來的營運預期或評價,也會跟著調整。

聯詠(3034)日線圖

聯詠(3034)營收與法人持股比率