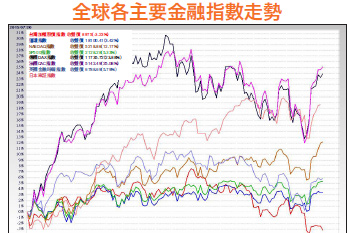

希臘問題解決、GDP的穩健發展以及融資浮額的減肥,壓抑許久的台股明顯遭到低估,報復性反彈即將來臨。今年以來全球重要指數如美國的道瓊指數、那斯達克(Nasdaq)、S&P500指數,以及在希臘債務問題/歐債風暴中心區的德國、法國與英國,還有亞洲部分包括日本、韓國、香港、菲律賓及新加坡等均有上漲表現,甚至那斯達克還創下歷史新高的走勢。至於最弱的費城半導體指數雖然領先市場修正,但距年初以來也僅○.七四%的跌幅。反觀台股加權指數自今年年初以來,跌幅居然領先全球各先進國家以及亞洲各國,如此發展實在令人納悶,筆者將之歸納出以下幾點:行情欠佳 台股抱屈第一,干擾全球股市的希臘債務問題已暫時獲得解決,而自爆發希臘債務問題的過去數年來,全球股市反覆測試此一利空,各國政府早就各種情境進行模擬,故利空早已出現鈍化,也讓希債危機在告一段落後,歐美股市出現上漲回升的走勢。由於台灣並不在歐元區內,直接影響的狀況相對位於歐元核心區的國家要弱得多,因此實在不應出現如此大的干擾才是。第二,根據國內外各經濟發展研究中心預估,台灣今年GDP成長率大多落於三.二%至三.四%,且明年仍將持續向上成長。然而台股近期走勢相較於其他GDP成長率低於台灣的各國股市,如韓國、泰國、香港以及新加坡而言,居然呈現相對弱勢的表現,令人詫異。另一方面,伊朗與西方國家在核武談判上達成協議後,伊朗千億桶石油蘊藏量將湧進目前已經供過於求的石油交易市場,也造成國際油價單周重挫超過一成。台灣以製造出口業為經濟發展核心,油價因供給增加造成的下跌,可帶來企業的成本優勢。既然股市為經濟之窗,反映著企業未來和經濟成長的發展表現,因而在經濟成長相對穩健的情況下,股市實不應表現如此疲弱。

擁抱權值股等待反彈契機

第三,融資籌碼一直是股票市場中最不穩定的籌碼,由於有成本的壓力,加上融資僅有散戶能夠使用,也使得融資籌碼在市場操作上往往是極短線的進出,將對股價走勢造成干擾。經過萬點行情後的修正,融資餘額自高點二千一百多億驟降至不到一千八百億,減幅超過一五%,來到過去加權指數七千多點位階時的水準。在經過融資維持率提高至一三○%之後,許多散戶們早已遭到斷頭出場,需休養生息一段時間,短時間內尚難以恢復元氣、重回市場,也讓盤面的籌碼較為穩定。第四,美國縱使決議升息,也不是突發性事件,因全球對於美國升息早有預期,而有預期的利空就不會是利空。再者,中國股市在泡沫化式的崩盤後,政府出面暴力救市已經獲得控制,要再破底的機率已經不高。綜上所述,台股相較於全球各國股市而言,股價及指數表現明顯受到低估,因此利用目前國際利空逐漸消除的空檔,加上融資持續減肥等變數,近期出現進一步巨幅反彈的機會明顯提高,建議投資人手中應持有權值股,才不會當指數反彈來臨時,賺了指數卻賠了價差。

第三,融資籌碼一直是股票市場中最不穩定的籌碼,由於有成本的壓力,加上融資僅有散戶能夠使用,也使得融資籌碼在市場操作上往往是極短線的進出,將對股價走勢造成干擾。經過萬點行情後的修正,融資餘額自高點二千一百多億驟降至不到一千八百億,減幅超過一五%,來到過去加權指數七千多點位階時的水準。在經過融資維持率提高至一三○%之後,許多散戶們早已遭到斷頭出場,需休養生息一段時間,短時間內尚難以恢復元氣、重回市場,也讓盤面的籌碼較為穩定。第四,美國縱使決議升息,也不是突發性事件,因全球對於美國升息早有預期,而有預期的利空就不會是利空。再者,中國股市在泡沫化式的崩盤後,政府出面暴力救市已經獲得控制,要再破底的機率已經不高。綜上所述,台股相較於全球各國股市而言,股價及指數表現明顯受到低估,因此利用目前國際利空逐漸消除的空檔,加上融資持續減肥等變數,近期出現進一步巨幅反彈的機會明顯提高,建議投資人手中應持有權值股,才不會當指數反彈來臨時,賺了指數卻賠了價差。 .PNG)