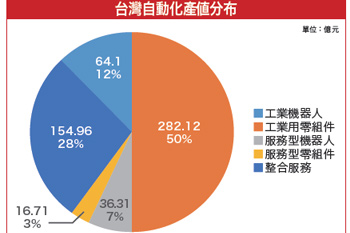

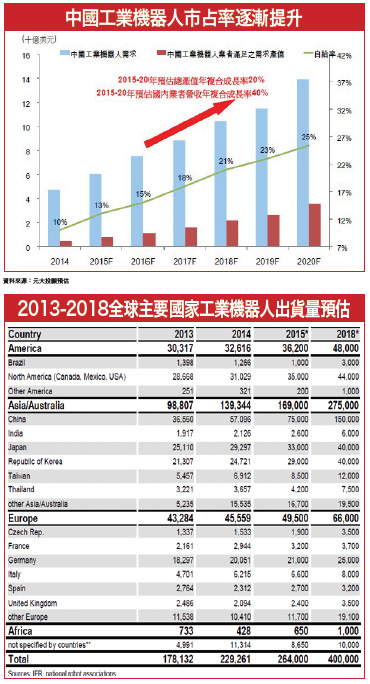

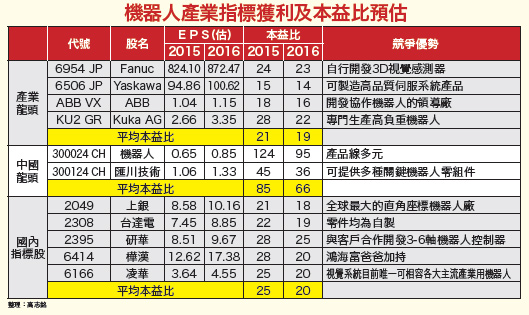

二○一五世界機器人大會十一月登場,智慧製造是重要亮點,台廠相關供應鏈本益比不高,指標股開始熱身,長多題材將陸續發酵。中國五中全會落幕後,十三五規劃題材熱度持續升溫,機器人產業似乎是本波兩岸受惠股慶祝行情中最沒表現的一群,隨著中國科協及工信部共同舉辦的「二○一五世界機器人大會」,將於十一月二十三日至二十五日在北京舉行,有望掀起一波補漲行情。中國進口替代政策 自給比例五年拚翻四倍中國人口老化趨勢、薪資持續上漲、工業機器人遠低於全球均值及電子製造業嚴重缺工問題引發強勁的自動化需求等,均是形成中國將成為全球機器人產業中增長最快國家的原因。政府政策的支持更是為產業成長引擎掛了保證,在今年初中國所發佈的「中國製造2025」中,機器人科技已被視為製造業升級智慧製造的重要力量,中國十三五規劃重點的高端裝備製造,重點也是放在自動化整線設備及機器人,中國政府強力扶持的意圖顯而易見,產業規模將飛快增長自然就是可預期的事。但由於目前中國工業機器人市場供給仍是國外業者的天下,當地業者僅占一成左右,自給比例明顯偏低。在近年中國政府積極打造本土供應鏈、拉高自給比例的政策趨勢下,法人預期機器人將有機會是繼面板、LED及半導體產業後,中國進口替代政策的下一個受惠者,有助本土供應商從國外業者手中搶下更多市占率。若中國本土業者的自給率可從二○一四年的一○%提高到二○二○年的二五%,本土業者二○一五~二○二○年營收的年複合成長率就將高達四○%,整整高於中國整體市場二○%的一倍之多,更別說工信部把二○二○年的自給率目標訂在四五%,所隱含的成長率就更為驚人。另根據國際機器人協會(International Federation of Robotics, IFR)預估,中國未來三年工業機器人出貨量每年成長二六%的增速,也遠高於全球的一五%,而在二○一八年全球出貨的四十萬台工業機器人中,將有十五萬台是由中國所供應,可見在未來全球市場中已具有舉足輕重的地位。 台廠具競爭優勢 可望分食大餅面對成長如此快速的龐大商機,以外銷為主的國內業者可望挾著掌握零組件自製技術、打入國際大廠供應鏈及兩岸產業合作等競爭優勢,搶得分食大餅的機會。國內業者多分散在機電類股、工業電腦類股及自動化設備類股,在產業鏈中以零組件較具規模,其中線性滑軌及滾珠螺桿等產品在全球排行可達前三名,系統整合服務也是國內業者強項,整合下游廠商軟硬體再依客戶需求客製化產品,但在減速器、視覺感測器等關鍵零組件仍有進步的空間。尤其決定機器人壽命及動作精密度的降速器,佔機器人本體成本高達二○%至三○%,是最難生產的機器人零件,目前被日本的Nabtesco及Hamonic Drive所寡占,兩家市占率高達七五%,連國內的機器人指標股上銀(2049)及台達電(2308)都要向他們採購。為了不受制於人,上銀今年已併購技術來自工研院的陸聯精密,研發自製高階減速器,有利強化未來產品成本的競爭力。異業跨界結盟 台廠轉骨機會未來工業機器人將朝向優異視覺及各種控制反應能力的方向發展,以符合更多樣、更多工的任務需求。此發展趨勢也讓原先各據一方的國業內者,開始打破藩籬,積極進行異業跨界結盟合作,提高開發整體系統能力,以期拉近與國際競爭者的差距。繼去年工業電腦龍頭廠研華(2395)與工具機龍頭廠上銀,兩大指標宣布策略聯盟、合攻機器人市場後,今年的合作案可說是此起彼落。例如研華與工具機廠程泰(1583)簽訂合作備忘錄,針對研華所推出EtherCAT(乙太網控制自動化技術)連網規格的解決方案進行合作。上銀及工業電腦廠新漢(8234)攜手與紙尿褲大廠富堡(8929),簽訂全球民生用紙產業之機器人智動化合作備忘錄;上銀也與自動化設備廠迅得(6438)共同開發PCB產業專用的六軸機器人。宣稱將打造百萬機器人大軍的鴻海(2317),近期也將參與自動化設備廠陽程(3498)的私募,吃下一五.二%股權,與旗下同為自動化設備廠的京鼎(3413)及工業電腦股王樺漢(6414),將形成鴻海機器人布局的黃金鐵三角。除了國內業者間的結盟外,跨國性的合作也陸續展開,研華攜手上銀、程泰、和椿(6215)與日本松下(Panasonic)簽署合作備忘錄,未來將結合其子公司研華寶元的控制器產品,協助盟友邁入工業4.0及智慧製造。十月底並宣布與松下將進一步合作,共同研發、銷售節省產線勞力的工廠自動化(Factory Automation,FA)系統,搶攻台灣、亞洲電子零件廠供應鏈。由於機器人產業正站在成長趨勢的浪頭上,不管是市場規模,或是個別公司的營運、獲利,基本上都有強勁的向上成長動能,可預期族群多頭行情應能走上數年,將是投資人未來持股中不可或缺的一環。至於該如何選股,建議以法人著墨較深的指標股為優先考量,像是研華、樺漢及凌華等均是不錯的追蹤標的。站在成長趨勢的浪頭 大多頭行情才剛開始其中,鴻海持股達四成的樺漢,因享有「富爸爸」的資源優勢,訂單穩定性相對較高,加上今年起持續藉由併購來拓展營收、獲利來源,所呈現出來的財務數字十分亮眼,不僅單月營收已突破十億元大關,EPS也將從去年的八.六三元,預估成長到今年十二.六二元,年增四六%,明年更將提高到十七.三八元,年增三八%。值得注意的是,樺漢本季還會宣布三個併購案,若整合成功,最快明年第一季就可開始貢獻營收,表示明年營收及獲利預估仍有上修的空間。想賭一把的投資人,倒是可以考慮最具轉機的新漢,受到產能開出時程及訂單延後的影響,近期獲利不增反減,股價因此慘遭大幅修正。但新漢因與中國控制器大廠固高科技合作設置產線,共同發展運動控制、機械手臂及機器人,藉此躋身紅色供應鏈,理當會是中國「中國製造2025」政策下最直接受惠者,長線營運發展具有不小的想像空間。

台廠具競爭優勢 可望分食大餅面對成長如此快速的龐大商機,以外銷為主的國內業者可望挾著掌握零組件自製技術、打入國際大廠供應鏈及兩岸產業合作等競爭優勢,搶得分食大餅的機會。國內業者多分散在機電類股、工業電腦類股及自動化設備類股,在產業鏈中以零組件較具規模,其中線性滑軌及滾珠螺桿等產品在全球排行可達前三名,系統整合服務也是國內業者強項,整合下游廠商軟硬體再依客戶需求客製化產品,但在減速器、視覺感測器等關鍵零組件仍有進步的空間。尤其決定機器人壽命及動作精密度的降速器,佔機器人本體成本高達二○%至三○%,是最難生產的機器人零件,目前被日本的Nabtesco及Hamonic Drive所寡占,兩家市占率高達七五%,連國內的機器人指標股上銀(2049)及台達電(2308)都要向他們採購。為了不受制於人,上銀今年已併購技術來自工研院的陸聯精密,研發自製高階減速器,有利強化未來產品成本的競爭力。異業跨界結盟 台廠轉骨機會未來工業機器人將朝向優異視覺及各種控制反應能力的方向發展,以符合更多樣、更多工的任務需求。此發展趨勢也讓原先各據一方的國業內者,開始打破藩籬,積極進行異業跨界結盟合作,提高開發整體系統能力,以期拉近與國際競爭者的差距。繼去年工業電腦龍頭廠研華(2395)與工具機龍頭廠上銀,兩大指標宣布策略聯盟、合攻機器人市場後,今年的合作案可說是此起彼落。例如研華與工具機廠程泰(1583)簽訂合作備忘錄,針對研華所推出EtherCAT(乙太網控制自動化技術)連網規格的解決方案進行合作。上銀及工業電腦廠新漢(8234)攜手與紙尿褲大廠富堡(8929),簽訂全球民生用紙產業之機器人智動化合作備忘錄;上銀也與自動化設備廠迅得(6438)共同開發PCB產業專用的六軸機器人。宣稱將打造百萬機器人大軍的鴻海(2317),近期也將參與自動化設備廠陽程(3498)的私募,吃下一五.二%股權,與旗下同為自動化設備廠的京鼎(3413)及工業電腦股王樺漢(6414),將形成鴻海機器人布局的黃金鐵三角。除了國內業者間的結盟外,跨國性的合作也陸續展開,研華攜手上銀、程泰、和椿(6215)與日本松下(Panasonic)簽署合作備忘錄,未來將結合其子公司研華寶元的控制器產品,協助盟友邁入工業4.0及智慧製造。十月底並宣布與松下將進一步合作,共同研發、銷售節省產線勞力的工廠自動化(Factory Automation,FA)系統,搶攻台灣、亞洲電子零件廠供應鏈。由於機器人產業正站在成長趨勢的浪頭上,不管是市場規模,或是個別公司的營運、獲利,基本上都有強勁的向上成長動能,可預期族群多頭行情應能走上數年,將是投資人未來持股中不可或缺的一環。至於該如何選股,建議以法人著墨較深的指標股為優先考量,像是研華、樺漢及凌華等均是不錯的追蹤標的。站在成長趨勢的浪頭 大多頭行情才剛開始其中,鴻海持股達四成的樺漢,因享有「富爸爸」的資源優勢,訂單穩定性相對較高,加上今年起持續藉由併購來拓展營收、獲利來源,所呈現出來的財務數字十分亮眼,不僅單月營收已突破十億元大關,EPS也將從去年的八.六三元,預估成長到今年十二.六二元,年增四六%,明年更將提高到十七.三八元,年增三八%。值得注意的是,樺漢本季還會宣布三個併購案,若整合成功,最快明年第一季就可開始貢獻營收,表示明年營收及獲利預估仍有上修的空間。想賭一把的投資人,倒是可以考慮最具轉機的新漢,受到產能開出時程及訂單延後的影響,近期獲利不增反減,股價因此慘遭大幅修正。但新漢因與中國控制器大廠固高科技合作設置產線,共同發展運動控制、機械手臂及機器人,藉此躋身紅色供應鏈,理當會是中國「中國製造2025」政策下最直接受惠者,長線營運發展具有不小的想像空間。 市場認同度高 逾二十倍本益比將呈常態就評價面部分,受惠產業成長趨勢才剛起步,加上中國政策的大力扶植,未來三至五年的機器人市場規模,每年至少都可維持兩位數的增長空間,個股近兩年的獲利預估同樣維持成長的趨勢,在當前多數產業前景仍不明的階段,能見度高的機器人產業,獲得資金青睞的機會自然相對提高,市場所願意給予的評價也就不會太差。即使經歷第三季全球股市崩盤的洗禮,目前整體產業平均本益比仍可超過二十倍,位居各類股的前段班,就是市場對於產業成長趨勢高認同度的最佳證明。若排除陸股本益比本來就偏高的問題,目前台股中機器人指標股的本益比,其實已與國際龍頭廠差距不大,隱含短期股價的潛在上漲空間相對受限,操作上應採取趁盤勢重挫、本益比修正時的低接策略。不過,一旦國際龍頭廠股價再度轉強,甚至改寫波段新高,本益比勢必會有所拉升,屆時國內概念股就有機會上演比價行情。

市場認同度高 逾二十倍本益比將呈常態就評價面部分,受惠產業成長趨勢才剛起步,加上中國政策的大力扶植,未來三至五年的機器人市場規模,每年至少都可維持兩位數的增長空間,個股近兩年的獲利預估同樣維持成長的趨勢,在當前多數產業前景仍不明的階段,能見度高的機器人產業,獲得資金青睞的機會自然相對提高,市場所願意給予的評價也就不會太差。即使經歷第三季全球股市崩盤的洗禮,目前整體產業平均本益比仍可超過二十倍,位居各類股的前段班,就是市場對於產業成長趨勢高認同度的最佳證明。若排除陸股本益比本來就偏高的問題,目前台股中機器人指標股的本益比,其實已與國際龍頭廠差距不大,隱含短期股價的潛在上漲空間相對受限,操作上應採取趁盤勢重挫、本益比修正時的低接策略。不過,一旦國際龍頭廠股價再度轉強,甚至改寫波段新高,本益比勢必會有所拉升,屆時國內概念股就有機會上演比價行情。