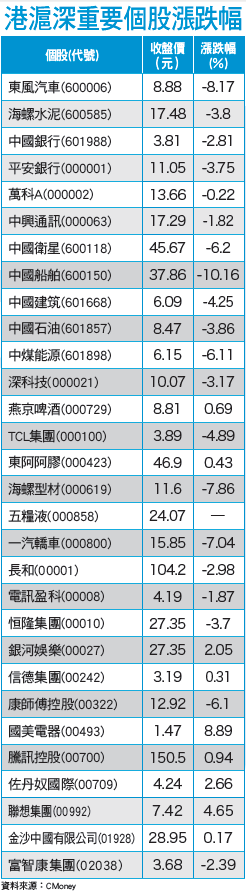

十月二十四日人民銀行降準又降息,中國直接加入負利率國家行列,估計釋放出六千五百億人民幣的強力貨幣。奇妙的是,直到截稿(十一月三日)前,陸、港股並未出現市場期待已久的突破性進展,也許是六至八月崩盤式的跌法讓投資人餘悸猶存。不過若回想過去包括台灣在內的亞洲新興市場,似乎經歷這般洗禮是發展過程的必要之惡。市場的理性只會讓未來走勢更健康,也沒啥不好。以中國政府的執行力與決心,經濟結構的調整及未來十三五計畫的執行,早來也好,晚來也好,終究會把發展結果反映到市場;以全球第二大經濟體的規模,就算以後GDP年增長六~六.五%成為新常態,仍是驚艷全球。除非全球出現重大黑天鵝事件,否則長多看法不變,剩下只是技術性的策略問題而已。新公布的十月份財新中國製造業PMI再度低於五十分,只有四十八.三,已經連續第八個月處於萎縮,顯示整體製造業仍處在產能過剩及需求疲軟的雙重壓力之中。但這已經不是重點了,因為這麼大的經濟體不會所有行業都不好,否則GDP增長六.九%是如何生出來的?投資人應該換個角度思考。二胎化 嬰幼兒消費、教育概念股商機大未來在政策的推動下,市場部分板塊肯定會邁向長多走勢。例如全面二胎化政策,將打破市場原有的發展趨勢角度,整個餅變大了,而且是個長線趨勢。中國中金公司便預估,未來每年增二百萬至三百萬新生兒會是常態,預估每名新生兒年均消費一.六萬元人民幣,每年新增的嬰幼兒消費就增加三百億至五百億人民幣。顯然有利於相關公司,如02319.HK蒙牛、01112.HK合生元、01230.HK雅士利、01259.HK中國兒童護理、01086.HK好孩子國際、01225.HK隆成集團,都值得長線追蹤。不只是嬰幼兒消費,隨著下一代成長,教育商機也不容忽視,新生兒人數一旦增加,升學與職場上的競爭就會加大,所謂再窮不能窮教育,再苦不能苦孩子,為了讓孩子們出人頭地,孩子們的補習費不能省,因此教育概念股也有長線商機。