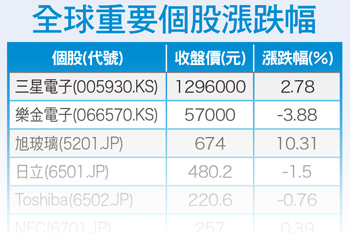

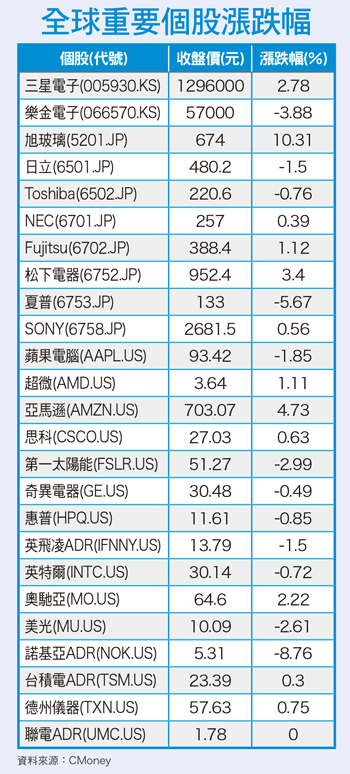

全球主要股市近期皆處於區間整理狀態,部分風險趨避資金也轉進債市,拉高美國十年期國庫券價格,美國三十年長期公債期貨價格也墊高至四月高檔區,基本上債券市場交易量龐大,是相當有效率且具領先性的指標。除了前述的短線因素以外,主要應該是反映美國聯準會六月升息機率降低。是什麼因素影響了市場預期心理呢?五月初美國供應管理協會(ISM)公布,四月PMI從三月的五一.八點降至五○.八點,低於分析師預期的五一.二點。在分項中,訂單需求及生產力雙雙萎縮透露短期內製造業難擺脫低迷景氣。市調機構Markit首席經濟學家威廉森(Chris Williamson)表示:「工業生產正以年率三%的速度下滑中,製造業就業人口平均每月減少一萬人。」美國最新數據呈現,初領失業救濟金人數大增一.七萬,創一年多來最大增數,且為連續第二周上升,民間另一份數據顯示,電腦和零售等產業的裁員情況有加重趨勢。美國人力資源顧問公司Challenger, Gray & Christmas調查報告顯示,美國雇主四月宣布的計畫裁員人數年增五.八%至六五一四一人,較三月大增三五%。若以一月到四月計算,已宣布計畫裁員人數較去年同期增加二四%至二十五萬人,為二○○九年以來最高。 美國最新公布的新增非農就業人數遠低於市場預期,創七個月最低增幅,經季節因素調整後僅增加十六萬人,為去年九月以來增加人數最少,並遠低於市場預估的增加二十.五萬人。顯示美國經濟自年初以來開始放緩後,雇主對景氣看法轉為謹慎,市場認為聯準會六月升息機率逐步降低。不升息,短線對全球資本市場有利。但因為沒有經過升息的過程,萬一未來景氣更趨緩,貨幣政策空間也十分有限。如果今年再有黑天鵝,全球金融市場勢必驚悚演出。

美國最新公布的新增非農就業人數遠低於市場預期,創七個月最低增幅,經季節因素調整後僅增加十六萬人,為去年九月以來增加人數最少,並遠低於市場預估的增加二十.五萬人。顯示美國經濟自年初以來開始放緩後,雇主對景氣看法轉為謹慎,市場認為聯準會六月升息機率逐步降低。不升息,短線對全球資本市場有利。但因為沒有經過升息的過程,萬一未來景氣更趨緩,貨幣政策空間也十分有限。如果今年再有黑天鵝,全球金融市場勢必驚悚演出。