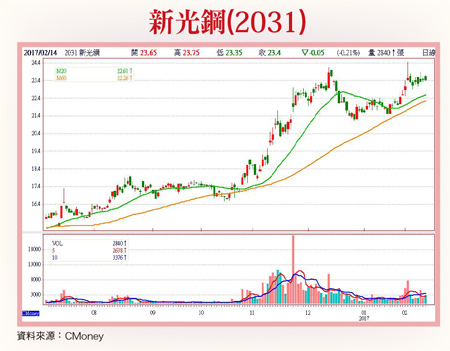

由於歐美股市主要指數,目前因德國去年貿易順差成功創歷史新高,以及美股投資人仍樂觀期待,川普總統後續施行稅改新政對股市激勵效果,成功維持市場信心續達一定強度下,因此持續呈現偏多格局;加上台股市場資金活水仍繼續量增、灌頂下,成交量明顯擴增達千億元以上,大盤亦持續偏多熱絡氣氛。新光鋼財報表現佳 基礎建設帶動鋼材快速消化本週理周投研部精選財報表現成果佳、營收獲利成長動能強,產業基本面前景展望透明度高、營收成長動能有望轉強,外資及投信法人搶著卡位,市場籌碼穩定度進一步拉高,股價後市有望走出波段漲勢鏢股者:新光鋼(2031)、漢唐(2404)、威剛(3260)等個股。新光鋼(2031):台灣鋼板、熱軋鋼板、型鋼、不鏽鋼大廠,公告今年一月合併營收六.六四億元,月減七.七八%,年增率多達四五.一三%。新光鋼指出,美國新總統川普上任後,一心貫徹大量基礎建設施政承諾與目標,不僅可大為助益美國整體建設發展前景持續好轉,同時也將因為各式大型基礎建設會消耗大量鋼鐵、有助鋼材存貨快速去化,自然可為整體鋼鐵市場帶來很大程度的正面幫助。另外,有關台灣國內鋼鐵整體市場需求方面,政府目前正持續規畫多項公共建設方案,預計第二季至第三季期間,即將陸續發包開標,後市亦可望因此強勢帶動台灣鋼材市場,需求力道大幅增強,有助包含新光鋼在內台灣各家鋼鐵廠後市營運。法人機構預估新光鋼今年全年營收年增率約四.八九%,營收總額約可達七二億元左右,全年EPS可進一步成長達一.八四元左右。漢唐(2404):台灣半導體、光電業無塵室工程及設備大廠,公告今年一月合併營收一四.八九億元,月增率負一一.四三%,年增率二.二一%。 漢唐接單強勁 轉投資亦有斬獲\展望今年後市營運前景,漢唐去年營運接單持續暢旺,除已順利接獲既有合作關係深厚大客戶台積電於中國江蘇南京廠十二吋晶圓廠建廠訂單外,同時也接獲力晶於安徽合肥所設立晶合廠、華映福建莆田廠等,半導體、光電產業建廠工程,累計目前在手接案數量已逾百億元大關,預料將有助其今年營收成功維持百億元高檔水位不墜。漢唐表示,今年仍持續看好兩岸半導體、光電廠於中國大陸建廠訂單成長速度,現階段已有多筆中國建廠廠務服務訂單陸續洽談中,有望確立今年本業營收業績成長力道無虞。有關轉投資江西建工今年度股利收入部份,漢唐表示,該公司去年營運市況與前年水準相去不遠。法人機構預估指出,如果江西建工去年營運為持平水準,今年度股利發放金額有機會維持超過二億元水準,對漢唐轉投資EPS貢獻度可達○.八元左右。展望今年後市營運,漢唐表示,一、二月因適逢傳統農曆年春節長假因素,第一季營收表現可能因此見到減速結果;但預估第二季起,大客戶於中國大陸建廠廠務工程即將先後啟動下,屆時營運表現有望再度明顯升溫。法人機構預估漢唐今年全年營收約一六三億元水準,年增率五.四五%左右,全年EPS約可進一步成長達五.八元。威剛受惠DRAM供貨持續吃緊 拉貨力道表現佳威剛(3260):台灣DRAM、NAND Flash記憶體模組專業廠,公告今年一月合併營收二五.○八億元,月增率一○.七三%,年增率多達三七.四五%。TrendForce記憶體儲存研究部-DRAMeXchange指出,因為市場供給短缺情況持續未能順利解除,因此造成農曆年過後,DRAM市場供貨仍繼續吃緊,在以往傳統營運淡季的第一季,再見到產品報價上漲平均三○%左右漲幅熱烈市況。威剛表示,一月份市場整體需求拉貨力道表現仍佳,預估整體記憶體市場後市,因下游客戶備貨需求仍維持穩定水準下,DRAM、NAND於本季依舊難以擺脫缺貨窘境;惟DRAM有可能在第二季下半季時,因受傳統營運淡季拖累,市況表現將會相對NAND產品線來得偏弱;另一方面,依據現在NAND Flash市場供需力道消長情況看來,第二季市場供給依舊有可能持續吃緊,為產品價格帶來支撐力道。DRAM台廠業者目前多數仍對今年上半年整體產業景氣展望,抱持正向看法未變。南亞科(2408)已於農曆年前召開首場法說會,南亞科總經理指出,預期上半年DRAM價格將為相對穩定市況,第一、二季市場報價可望見到逐季上揚榮景;第三季價格走勢,則要看其他DRAM同業會否進一步擴充產能,但預估全年整體產業市況,仍有機會維持原本供不應求樂觀展望看法不變,形同為威剛後市營運表現給予有力背書。法人機構預估威剛今年營收年增率約五.四六%,全年營收預估可達二七○億元以上,全年EPS約六.二八元。

漢唐接單強勁 轉投資亦有斬獲\展望今年後市營運前景,漢唐去年營運接單持續暢旺,除已順利接獲既有合作關係深厚大客戶台積電於中國江蘇南京廠十二吋晶圓廠建廠訂單外,同時也接獲力晶於安徽合肥所設立晶合廠、華映福建莆田廠等,半導體、光電產業建廠工程,累計目前在手接案數量已逾百億元大關,預料將有助其今年營收成功維持百億元高檔水位不墜。漢唐表示,今年仍持續看好兩岸半導體、光電廠於中國大陸建廠訂單成長速度,現階段已有多筆中國建廠廠務服務訂單陸續洽談中,有望確立今年本業營收業績成長力道無虞。有關轉投資江西建工今年度股利收入部份,漢唐表示,該公司去年營運市況與前年水準相去不遠。法人機構預估指出,如果江西建工去年營運為持平水準,今年度股利發放金額有機會維持超過二億元水準,對漢唐轉投資EPS貢獻度可達○.八元左右。展望今年後市營運,漢唐表示,一、二月因適逢傳統農曆年春節長假因素,第一季營收表現可能因此見到減速結果;但預估第二季起,大客戶於中國大陸建廠廠務工程即將先後啟動下,屆時營運表現有望再度明顯升溫。法人機構預估漢唐今年全年營收約一六三億元水準,年增率五.四五%左右,全年EPS約可進一步成長達五.八元。威剛受惠DRAM供貨持續吃緊 拉貨力道表現佳威剛(3260):台灣DRAM、NAND Flash記憶體模組專業廠,公告今年一月合併營收二五.○八億元,月增率一○.七三%,年增率多達三七.四五%。TrendForce記憶體儲存研究部-DRAMeXchange指出,因為市場供給短缺情況持續未能順利解除,因此造成農曆年過後,DRAM市場供貨仍繼續吃緊,在以往傳統營運淡季的第一季,再見到產品報價上漲平均三○%左右漲幅熱烈市況。威剛表示,一月份市場整體需求拉貨力道表現仍佳,預估整體記憶體市場後市,因下游客戶備貨需求仍維持穩定水準下,DRAM、NAND於本季依舊難以擺脫缺貨窘境;惟DRAM有可能在第二季下半季時,因受傳統營運淡季拖累,市況表現將會相對NAND產品線來得偏弱;另一方面,依據現在NAND Flash市場供需力道消長情況看來,第二季市場供給依舊有可能持續吃緊,為產品價格帶來支撐力道。DRAM台廠業者目前多數仍對今年上半年整體產業景氣展望,抱持正向看法未變。南亞科(2408)已於農曆年前召開首場法說會,南亞科總經理指出,預期上半年DRAM價格將為相對穩定市況,第一、二季市場報價可望見到逐季上揚榮景;第三季價格走勢,則要看其他DRAM同業會否進一步擴充產能,但預估全年整體產業市況,仍有機會維持原本供不應求樂觀展望看法不變,形同為威剛後市營運表現給予有力背書。法人機構預估威剛今年營收年增率約五.四六%,全年營收預估可達二七○億元以上,全年EPS約六.二八元。