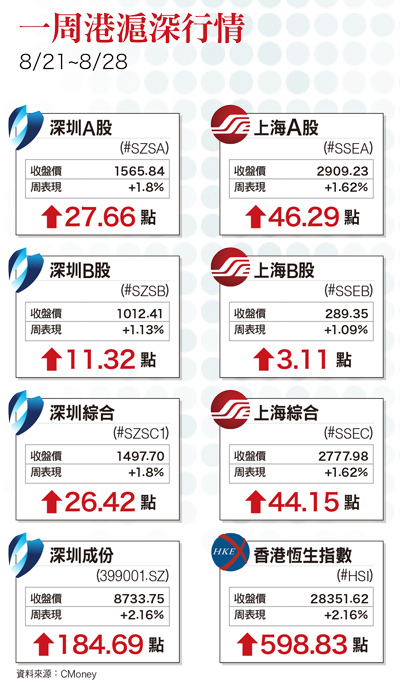

近期陸股與港股的反彈,讓股價指數初具短底型態,主要當然還是人民幣的止貶反彈,完全在預測範圍之內。中國人行重啟逆週期因子,發出支持人民幣的信號,使人民幣匯率的翻轉起了重大作用,截至八月二十八日為止離岸價升破六.八關口,幾乎完全消滅了市場貶值預期心理,反映在股價指數上,則可望築底成功。下半年經濟增速趨緩 將延長股市築底時間不過,築底時間會多長以及反彈的續航力如何,還是得回歸經濟基本面。觀察新公布的七月工業企業利潤,規模以上工業企業實現利潤總額為五一五一.二億元人民幣,雖年增一六.二%,但增速較六月放緩三.八個百分點,創第二季以來新低,且中國過去兩周公布的七月工業生產、固定投資、零售銷售、房市以及M2與社會融資等資金相關數據,多項表現不如前月,尤以汽車業增速大幅滑落壓抑了整體表現。七月零售銷售數據當中,各品項增速普遍收斂,其中又以耐久財跌幅相對明顯,凸顯消費增長力道減弱。固定投資方面,不只七月續創新低,且連續六個月維持下滑趨勢,暗示了國企投資監管日益趨嚴的壓力。資金方面,社會融資增量持續收斂,各融資細項普遍不如前月,而人民幣新增貸款減少十分明顯,反映了實體經濟動能降溫,這些都將成為下半年經濟增速趨緩的原因。反映在股市結構上,震盪築底的時間可能要拉長,反彈的續航力可能會減弱。現階段唯一對股市明顯有利的是估值位於歷史低位。資金流入趨勢有利長線投資目前滬深三百整體本益比約十一.二三倍,上證五十整體本益比約為九.六三倍,上證指數的本益比僅十二倍,創業板更已逼近三十五倍的歷史低點。MSCI中國指數的本益比約十一倍,這就是陸股長線最大的優勢,且MSCI將於九月執行納入A股的第二階段,納入比例由二.五%提升至五%,資金可望持續呈現淨流入。根據Wind資料顯示,今年以來,透過滬港通與深港通流進A股的資金,除了二月北向資金淨流入為負二六.二九億元人民幣以外,其餘月份均為正向的淨流入。累計二○一八年以來,滬深港通合計淨買入金額已超過二千億元人民幣。目前在追蹤全球指數和新興市場指數的被動型基金中,約六成採用MSCI指數,四成採用富時羅素。因此以目前追蹤富時羅素新興市場指數約一.五兆美元的規模估算,長線目標若按照一○○%權重納入時,理論上可望引入五千億美元的資金增量。除了海外資金的持續流入以外,社保基金的投入也是有利於陸股長線發展的因素。至於布局的方向上,國際機構法人較偏好的投資標的多為具基本面支撐的新經濟題材類股,或是業績良好、股息穩定和體質較佳的藍籌股和白馬股,例如資訊科技和工業龍頭、受惠於人口紅利的消費性產業、估值相當便宜的大型金融類股。另外,即將進入下半年傳統消費旺季的板塊,也容易優先吸引市場資金,例如觀光旅遊題材,包括大型旅遊集團、機場、航空公司等公司。