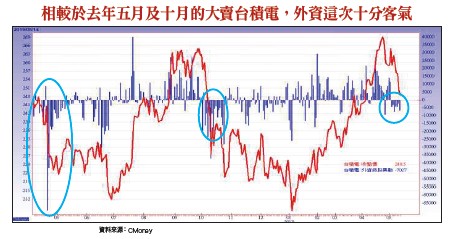

近期中美貿易戰再起,即使川普高喊將對中國出口產品全面課徵二五%的關稅,但對金融市場的衝擊力道似乎不如二○一八年下半年對二千億商品課徵一○%,不僅股市回檔幅度有限,資金轉進美債、日圓及黃金等避險資產的動作也不明顯,甚至近期外資反手調整台股時,對主要提款機台積電(2330)的提款動作也意外地小,顯然有買盤對後市展望相對有信心,趁著股價回檔在收股票。通路商展望預告半導體需求回升統計五月六日至五月十四日期間,外資賣超台股(上市)總金額達五六○億元,其中,賣超金額第一名的台積電為一○二億元,占比僅為一八%。不僅低於台積電占台股市值權重的二一%,且相較今年初至五月三日的外資累計買超比重的四五%(外資買超金額一六七二億元,台積電占七四八億元),更是不成比例。半導體產業庫存調整是否近尾聲,看看半導體通路商對營運的展望就可略知一二,畢竟他們就是在第一線面對品牌客戶,最了解市場的真實需求。半導體通路龍頭大聯大(3702),去年下半年受到中美貿易戰影響,供應鏈實施庫存調整,除了通訊設備外,其餘全數產品均呈現衰退,加上適逢傳統淡季,今年第一季營收季減一五.二%、年減九.四%。貿易戰帶來意外的收穫公司認為第一季為今年營運最谷底,後續將逐季回溫,尤其隨著廠商去化庫存問題後,加上推出新產品拉貨,營運可望倒吃甘蔗,營收成長主要受惠5G相關基礎設備及周邊建置,少數逆勢成長的工業、巨量儲存、車用等領域仍看俏。預估第二季營收季增一二~一九%,年減幅則可望縮小。另一家電子通路商文曄(3036),對產業庫存調整也釋出較為正面的看法。預期隨著客戶端在首季庫存調整陸續告一段落,第二季各產品項目都會有雙位數成長,第二季營收、獲利都會比第一季好,第三季會再比第二季好,其中工業與儀器季成長將最為強勁。預估第二季營收季增五%~一一%。 值得注意的是,根據富邦證券預估,中美貿易戰中長期將有助台灣中大型電子通路商拿到更多代理權。因美國晶片及IDM原廠未來可能會減少直接和中國地區廠商進行業務往來,轉而提高台灣電子通路商代理的產品項目及比重,例如Texas Instruments在中國的某代理商在二○一八年九月傳出被取消代理權,身為德儀代理商的文曄就有機會受惠。另文曄從二○一八年八月開始,也拿到某代理原廠原來直接供應給中國客戶的訂單代理權。

值得注意的是,根據富邦證券預估,中美貿易戰中長期將有助台灣中大型電子通路商拿到更多代理權。因美國晶片及IDM原廠未來可能會減少直接和中國地區廠商進行業務往來,轉而提高台灣電子通路商代理的產品項目及比重,例如Texas Instruments在中國的某代理商在二○一八年九月傳出被取消代理權,身為德儀代理商的文曄就有機會受惠。另文曄從二○一八年八月開始,也拿到某代理原廠原來直接供應給中國客戶的訂單代理權。 資料中心景氣最為明確就終端需求方面,最先回溫就是在資料中心,供應鏈營收也交出淡季不淡的好成績。電子代工廠廣達(2382)四月營收受惠NB單價提升及伺服器出貨穩健成長,月增六.二%、年增一二.八%,預估本季營運將優於首季。廣達因主攻資料中心市場、公有雲市場,傳統伺服器(商務型)營收佔比已降至三%,成長動能優於整體伺服器產業,公司仍維持伺服器業務今年營收雙位數成長目標。專為大型雲端資料中心提供硬體及解決方案的緯穎(6669),第一季伺服器出貨數量較去年同期增長,但因DRAM價格持續降低,導致銷售價格及銷售成本同步降低,單季營收年減二.八%。

資料中心景氣最為明確就終端需求方面,最先回溫就是在資料中心,供應鏈營收也交出淡季不淡的好成績。電子代工廠廣達(2382)四月營收受惠NB單價提升及伺服器出貨穩健成長,月增六.二%、年增一二.八%,預估本季營運將優於首季。廣達因主攻資料中心市場、公有雲市場,傳統伺服器(商務型)營收佔比已降至三%,成長動能優於整體伺服器產業,公司仍維持伺服器業務今年營收雙位數成長目標。專為大型雲端資料中心提供硬體及解決方案的緯穎(6669),第一季伺服器出貨數量較去年同期增長,但因DRAM價格持續降低,導致銷售價格及銷售成本同步降低,單季營收年減二.八%。 隨著Microsoft自第二季增加伺服器拉貨,市場預期第二季緯穎整體伺服器出貨量將有個位數季成長,營收可能仍受DRAM跌價而呈現季衰退。下半年營運動能除了Microsoft拉貨外,在Facebook年底興建資料中心後,對伺服器拉貨也可望增加。AMD第三季神救援 記憶體消化速度將加快在被市場最唱衰的記憶體方面,也可以看到庫存降低的情況,隨下半年終端新品備貨需求逐步回升,將有機會出現庫存回補的需求。

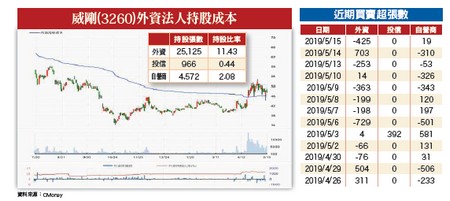

隨著Microsoft自第二季增加伺服器拉貨,市場預期第二季緯穎整體伺服器出貨量將有個位數季成長,營收可能仍受DRAM跌價而呈現季衰退。下半年營運動能除了Microsoft拉貨外,在Facebook年底興建資料中心後,對伺服器拉貨也可望增加。AMD第三季神救援 記憶體消化速度將加快在被市場最唱衰的記憶體方面,也可以看到庫存降低的情況,隨下半年終端新品備貨需求逐步回升,將有機會出現庫存回補的需求。 記憶體模組廠威剛(3260)第一季庫存數量,已從五~六週降至三~四週,公司認為NAND Flash歷經一年多價格走跌,開始帶動整體SSD需求回籠,平均搭載容量持續提升。預期隨著NAND Flash成本下降及新一代QLC技術應用更為成熟,今年SSD滲透率可望大幅成長。DRAM及NAND Flash報價跌勢可望在上半年告一段落,第三季因需求回溫,記憶體價格將轉趨平穩。不過,下半年記憶體報價止跌回升的預期,又被川普突如其來掀起新一波貿易戰火所打亂。美國針對兩千億美元陸貨調高關稅至二五%,記憶體模組廠緊急將外銷美國的產品線拉回台灣廠房,由於時程緊湊,內部陣腳大亂、產線塞車形成排擠效應,消化記憶體位元數的速度恐因此受限。市場也擔心,關稅大幅提高後,可能將抑制終端需求回升的速度,當記憶體終端市場需求無力支撐,整體價格將再度下滑,手上擁有高庫存的廠商將面臨跌價損失,對於上、下游業者營運將帶來嚴峻挑戰,連帶衝擊相關供應鏈近期的股價表現。我們認為市場恐有過度反應之嫌,畢竟產業庫存調整已數個季度,NAND Flash現貨報價已上漲近兩個月,DRAM現貨報價跌幅也大幅收斂,在在顯示終端庫存調整已近尾聲,配合AMD新晶片將於第三季出貨,有助紓解英特爾晶片缺貨問題,NB及PC的出貨量將大幅跳升,對DRAM、NAND Flash及SSD需求也會隨之增加。因此,貿易戰頂多影響記憶體報價回升的速度,但無法改變未來將空翻多的方向。投資順序條理分明 抓準廠商營收回升節奏另一個產業利多則來自中國手機市場終於終結十五個月來的衰退,重回成長軌道,根據中國資訊通訊研究院最新報告顯示,四月中國手機市場總出貨量為三六五三萬支,年增六.七%。其中,智慧手機的出貨量為三四七九.一萬支,年增六.五%,iPhone在中國銷售也有回溫的跡象,單月年減縮小至一.六%。隨中國手機出貨回溫及中美貿易戰升級,預期將會延續華為對零組件積極備貨的趨勢,加上第三季iPhone也將進入新品備貨階段,相關零組件需求只會有增無減,有利改善各元件市場的供需情況。考量在中美新課稅清單出籠後,雙方進入新一輪協商空窗期,貿易戰利空衝擊將告一段落,已來到技術面回檔修正滿足點的台股,將有望展開一波利空出盡的反彈。除了台商回台投資、轉單效應受惠股將成為領漲族群外,逐步走出景氣谷底的國內半導體,也將有依序輪彈的可能。預期最先將是與量相關的半導體封測(含記憶體),再來是與量價相關的晶片及各式電子元件,最後則是矽晶圓。投資人可依循各廠商營收回升的順序,來調整投資節奏。

記憶體模組廠威剛(3260)第一季庫存數量,已從五~六週降至三~四週,公司認為NAND Flash歷經一年多價格走跌,開始帶動整體SSD需求回籠,平均搭載容量持續提升。預期隨著NAND Flash成本下降及新一代QLC技術應用更為成熟,今年SSD滲透率可望大幅成長。DRAM及NAND Flash報價跌勢可望在上半年告一段落,第三季因需求回溫,記憶體價格將轉趨平穩。不過,下半年記憶體報價止跌回升的預期,又被川普突如其來掀起新一波貿易戰火所打亂。美國針對兩千億美元陸貨調高關稅至二五%,記憶體模組廠緊急將外銷美國的產品線拉回台灣廠房,由於時程緊湊,內部陣腳大亂、產線塞車形成排擠效應,消化記憶體位元數的速度恐因此受限。市場也擔心,關稅大幅提高後,可能將抑制終端需求回升的速度,當記憶體終端市場需求無力支撐,整體價格將再度下滑,手上擁有高庫存的廠商將面臨跌價損失,對於上、下游業者營運將帶來嚴峻挑戰,連帶衝擊相關供應鏈近期的股價表現。我們認為市場恐有過度反應之嫌,畢竟產業庫存調整已數個季度,NAND Flash現貨報價已上漲近兩個月,DRAM現貨報價跌幅也大幅收斂,在在顯示終端庫存調整已近尾聲,配合AMD新晶片將於第三季出貨,有助紓解英特爾晶片缺貨問題,NB及PC的出貨量將大幅跳升,對DRAM、NAND Flash及SSD需求也會隨之增加。因此,貿易戰頂多影響記憶體報價回升的速度,但無法改變未來將空翻多的方向。投資順序條理分明 抓準廠商營收回升節奏另一個產業利多則來自中國手機市場終於終結十五個月來的衰退,重回成長軌道,根據中國資訊通訊研究院最新報告顯示,四月中國手機市場總出貨量為三六五三萬支,年增六.七%。其中,智慧手機的出貨量為三四七九.一萬支,年增六.五%,iPhone在中國銷售也有回溫的跡象,單月年減縮小至一.六%。隨中國手機出貨回溫及中美貿易戰升級,預期將會延續華為對零組件積極備貨的趨勢,加上第三季iPhone也將進入新品備貨階段,相關零組件需求只會有增無減,有利改善各元件市場的供需情況。考量在中美新課稅清單出籠後,雙方進入新一輪協商空窗期,貿易戰利空衝擊將告一段落,已來到技術面回檔修正滿足點的台股,將有望展開一波利空出盡的反彈。除了台商回台投資、轉單效應受惠股將成為領漲族群外,逐步走出景氣谷底的國內半導體,也將有依序輪彈的可能。預期最先將是與量相關的半導體封測(含記憶體),再來是與量價相關的晶片及各式電子元件,最後則是矽晶圓。投資人可依循各廠商營收回升的順序,來調整投資節奏。