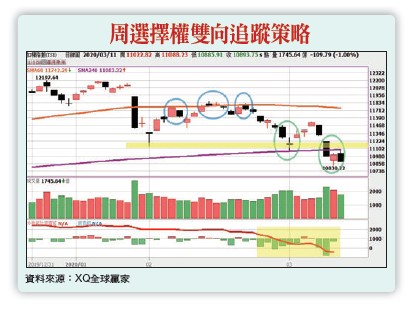

各國政府意識到,這次疫情擴散速度無法再以SARA為比較對象,並開始思考多種財政刺激方案,以支撐持續弱化的消費動能。聯準會先開出降息第一槍,預期各國央行也將跟進,財政部門的刺激方案預料也會陸續推出。只不過,比起拿到便宜的資金,市場現在更期盼有效控制疫情的疫苗上市。隨著聯準會出現無預警降息後,台灣央行也鬆口準備調降利率,為的就是避免熱錢過度湧入進而影響出口產業。從產業出口競爭力來說,調降利率是好事,但業界現在面臨的問題是第二季需求萎縮,法人認為第二季訂單萎縮情況將超過原先預期。回到台股指數,從結構上觀察,加權指數在二月三度挑戰季線失敗後,注定了整理時間拉長的命運。現階段面臨年線保衛戰,失守年線後若無法盡快重新站上,勢必打擊長線資金信心,引發進一步的修正。從外資態度觀察,外資自二月中旬開始在現貨連日賣超,這段時間雖有官股券商買盤支撐,但也只能在支撐年線時提供動能。後續若要向上挑戰季線,還是需要外資買盤進場。從法人的期權未平倉部位分析,首先外資在台指期的未平倉淨多單,近期在二萬至二萬五千多口附近的水位遊走,顯示外資對台股態度並不積極。自營商的選擇權未平倉分布,買權的Sell Call從三萬八千多口加碼至七萬四千多口,賣權Sell Put則維持在十三萬口附近,意味著自營商預期台股短線維持區間震盪機會較高。整體分析,技術面表現弱勢,籌碼則是中性偏保守。現階段市場行情波動放大,選擇權權利金成本也拉高,可在指數靠近年線附近時,以溫跌(賣權空頭價差)策略降低布局成本。