台股近期再創13031點新高,當天量價同步創新高,並收一根長黑K,加上全球疫情持續高燒不退、美中關係劍拔弩張,以及歐美第二季經濟成長率均非常淒慘的心理影響下,讓許多投資朋友感到不安,不過,在多頭趨勢向上、市場熱錢不斷,以及政策面和法人大戶心態積極偏多不變前提下,預期後市行情仍是持續震盪往上,如所言:只要守穩多頭馬其諾防線12327點關鍵支撐及月線位置區不破,若有拉回就是機會,八月震盪偏多策略不變。

一、就VIX恐慌指數來看,雖然全球疫情燒不停,且歐美第二季GDP慘兮兮,美中關係又陷入空前未有的緊張局面,照理說VIX恐慌指數應該會狂飆,但不僅沒有,甚至還頻創近期新低,就代表整體行情仍在多方掌控中。

二、就資金面角度來看,2008年金融海嘯期間,美國聯準會花了五年時間總計釋放出高達三兆多美元資金,但這一次從二月聯袂降息至「近零利率」水準,並展開一連串印鈔、撒錢、救經濟以來,各國政府及央行總計已釋放出高達五兆美元,並且還持續增加,也造就這次百年難得一見的大行情。在法人大戶偏多氣氛濃厚下,後市行情仍是不容小覷!

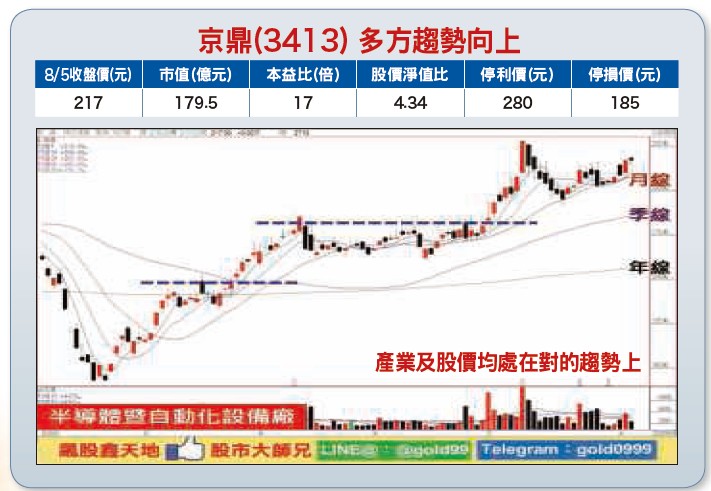

【個股推薦】京鼎(3413),鴻海集團旗下子公司,鴻海集團旗下半導體暨自動化設備廠。中國大陸方面,南京浦口建廠規畫持續進行,主要鎖定在非製程設備,包含微汙染防治系統。主要利基題材有:

(1)接單旺,第二季營收再飆高:首季EPS 2.86元,年增175%,受惠美系設備大廠蝕刻及薄膜製程腔體與模組急單湧入,六月合併營收衝上9.47億元,月增6.3%,年增71.8%,第二季合併營收26.96億元,季成長31.8%,年成長62.5%,創歷史新高,累計上半年合併營收達47.43億元,年成長45.5%,優於預期。

晶圓廠數量持續增加,帶動半導體製程設備資本支出成長及零件備品商機,再者,中國半導體業在地化效應,亦將帶動京鼎於自動化設備及其他非製程設備方面的成長。

另外,京鼎也著手進行竹南二廠及南京廠的生產據點重新布局,以因應美中貿易戰後市場版圖變化,竹南二廠會以備品為主,有多餘產能將投入設備模組代工,預期2022年開始進入量產,完工後預估三年內備品產能會較目前倍增。法人表示,美中貿易戰讓半導體業的地緣政治戰略意義大幅提升,未來中國將積極推動半導體自製,美國亦積極延攬半導體大廠赴美設廠,半導體製程設備業務仍有成長空間,京鼎在兩岸均有布局,在彈性產能調配下可望承接更多訂單。

(2)台積電撐腰,訂單狂湧,全年拚賺1.5個股本:新冠肺炎疫情再起,台灣半導體生產鏈持續受惠於轉單及急單效應發酵,京鼎設備及備品接單暢旺,下半年訂單能見度明顯提高,自動化相關設備訂單延續到第三季,美系半導體設備大廠訂單也會在第三季持續貢獻營收。

整體來看,第三季營運表現可望與第二季相當,看好記憶體廠下半年到明年投資回升,設備訂單能見度已明顯優於年初預期,據設備業者消息,下半年記憶體市況雖然疲弱,但三星及SK海力士開始增加極紫外光(EUV)DRAM產能建置,同步增加新一代3D NAND產能投資,以因應明年疫情過後的強勁需求。

美光在台中的DRAM廠擴建工程下半年進入設備拉貨階段,同樣會為京鼎接單帶來正面效應。另外,京鼎已跨入物理氣相沉積(PVD)的薄膜設備代工,明年進入量產並挹注營收,記憶體生產線採用的蝕刻及薄膜設備數量,約是邏輯晶圓製程生產線二至三倍,法人預期美系設備大廠將會釋出更多訂單,上修京鼎今年營收及獲利預估,也看好京鼎明年營收可望突破百億元大關。

【操作建議】「低接不追高」,國際大廠及台積電撐腰,營運一路看旺至明年,配合籌碼面及技術面均處在相對有利條件,守穩季線約185元關卡不破,逢低仍可留意(※基本面資料若有異動,依據公開資訊觀測站最新訊息為主)。設好停損停利。