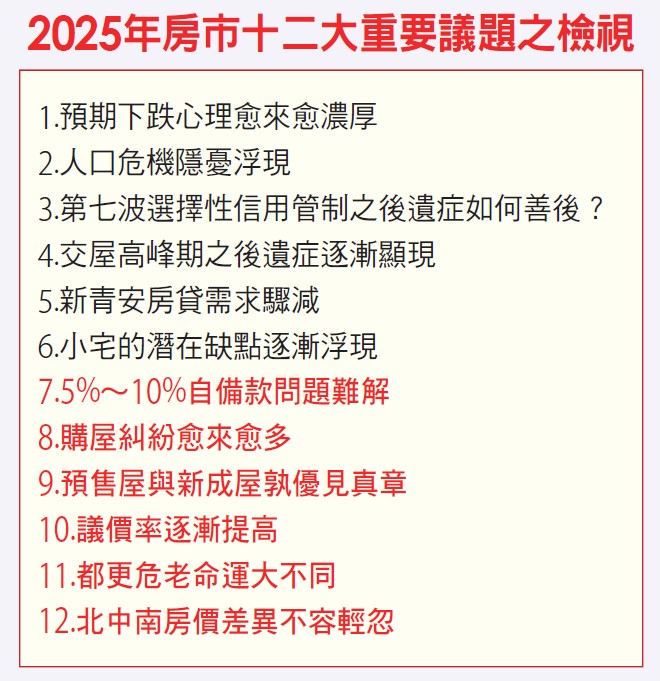

─5%~10%自備款,潛藏經營危機

─議價率↑→國泰房價指數、住展估價建議值得參考

七、5%~10%自備款,潛藏經營危機

尤其是在「限貸令」衝擊下,不論是公司法人購置住宅貸款、自然人購置高價住宅、第3戶以上購屋貸款、餘屋貸款均調降至3成,並且無寬限期,由此所衍生核貸成數不足之交易糾紛必然愈來愈難善後,而這也正是現階段房市逐漸進入交屋高峰期,小型建商普遍潛藏的一大經營危機!

八、購屋糾紛愈來愈多

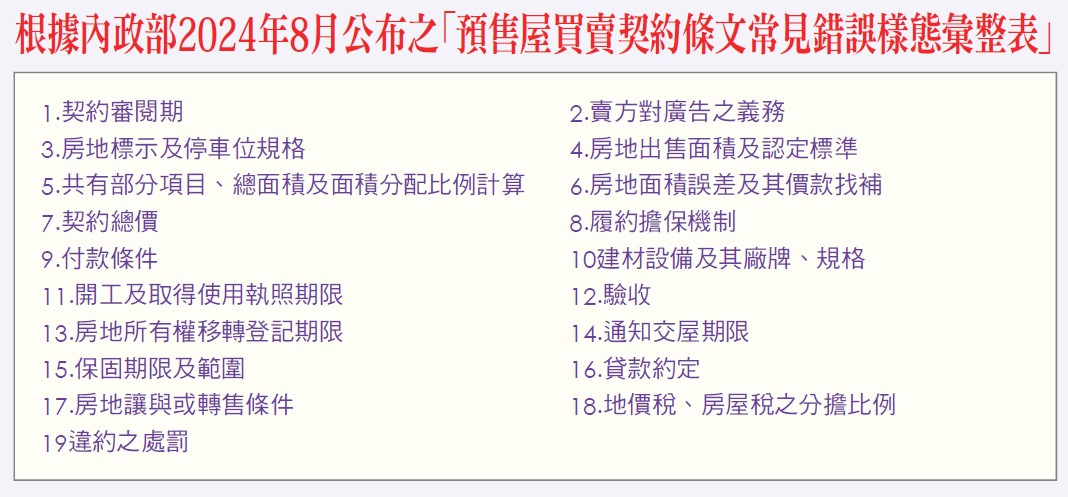

最近房市景氣逆轉愈來愈明顯,可以想見的是,交易糾紛必然愈來愈多,以下謹就最近內政部公布之「預售屋買賣契約條文常見錯誤樣態彙整表」內容標題分別加以彙整,俾供購屋簽約之參考,以期防患未然,保障自身購屋權益!

至於常見錯誤樣態除彙整表條列內容之外,簽約前更應詳細閱讀「預售屋買賣契約書範本」以及「預售屋買賣定型化契約應記載及不得記載事項」,以資確保購屋權益!

另外,根據《591實價登錄》統計,七都預售屋自今年8月至10月,短短三個月解約件數已高達349件,相當於每月超過百件預售屋解約,其中高雄市91件、桃園市63件、台中市55件,其餘新竹縣市、新北市、台南市與台北市分別為51件、37件、15件,由此顯見政府打炒房政策逐漸發酵之後遺症已直接衝擊市場景氣與房價走勢!

其次,後續將會再衍生更多的逾期放款與爛尾樓,值得注意的是,部分體質欠佳的小型建商也會出現倒閉情事,因此,不論是建商或購屋者,都應防患未然,俾免衍生更多的無謂紛爭!

九、預售屋與新成屋孰優見真章

通常預售屋會有3~4年興建期間,自備款邊蓋邊付款,可以比較輕鬆的方式支付期款,尤其是在「5%~10%自備款」或「0自備款」誘因下,一般首購族很容易以預售屋為首選;2023年8月1日新青安房貸實施之後,交易量驟增即是利息補貼與貸款年限最高40年(含寬限期5年)所致。

至於新成屋或中古屋,則是在短期內就必須支付三成自備款,並且緊接著又要負擔七成的房貸本息,一般人會覺得負擔不輕,不過最大好處是有些中古屋公設比較低,室內使用空間較大。其次,近年新成屋在龐大餘屋壓力下,再加上最近央行對於建商餘屋貸款「新增餘屋貸款限制:最高貸款成數為3成」之規範,一旦大量餘屋釋出,尤其是在建商保留戶、地主戶與投資客競相降價求售之外,勢必也會出現爭相「讓利」促銷情況,因此,在預售屋與新成屋孰優見真章情況下,對於購屋選擇也會相對有利得多!

十、議價率逐漸提高

其次,如再就「住展雜誌」所刊載之建案開價與估價差距幾乎都超過10%,這也是未來購買預售屋相當值得參考的兩大議價根據!

十一、都更、危老命運大不同

現階段在銀行大幅限縮房貸情況下,景氣反轉趨勢愈來愈明顯,加以進入交屋高峰期愈來愈多的空屋、餘屋,以及超額供給再加上都更、危老逐年增加供給的後遺症亦將逐漸顯現,尤其是南北差異、基地規模及其市場性、自償性問題,必然又是另一值得關注的重要議題!

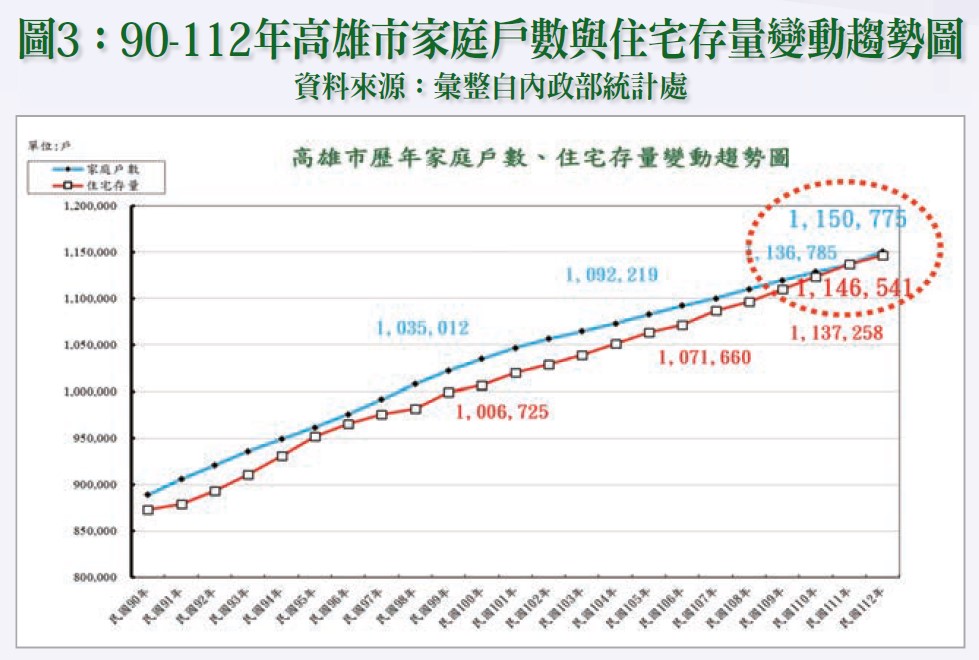

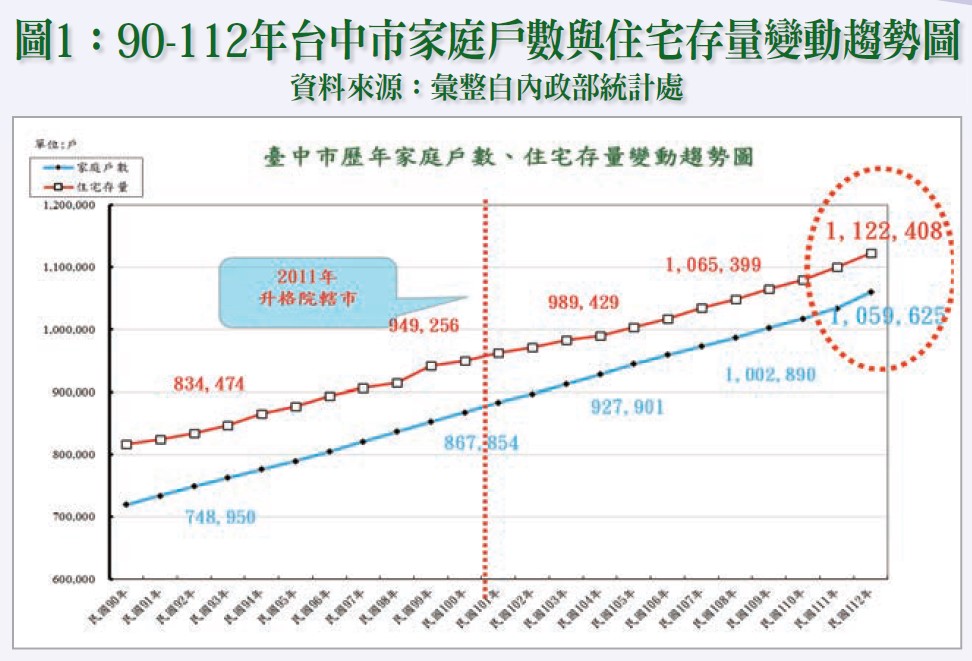

十二、北中南房價差異不容輕忽

2024年房市景氣反轉漸趨明顯,最直接的佐證數據應是買賣移轉數量急遽下降,影響所及,不僅議價率會逐漸提高,讓利內容例如贈送裝潢、家具與家電設備項目也會隨之增加,其中最值得觀察的是精裝屋與毛胚屋的差異,此亦可由建案餘屋促銷去化速度比較得知。

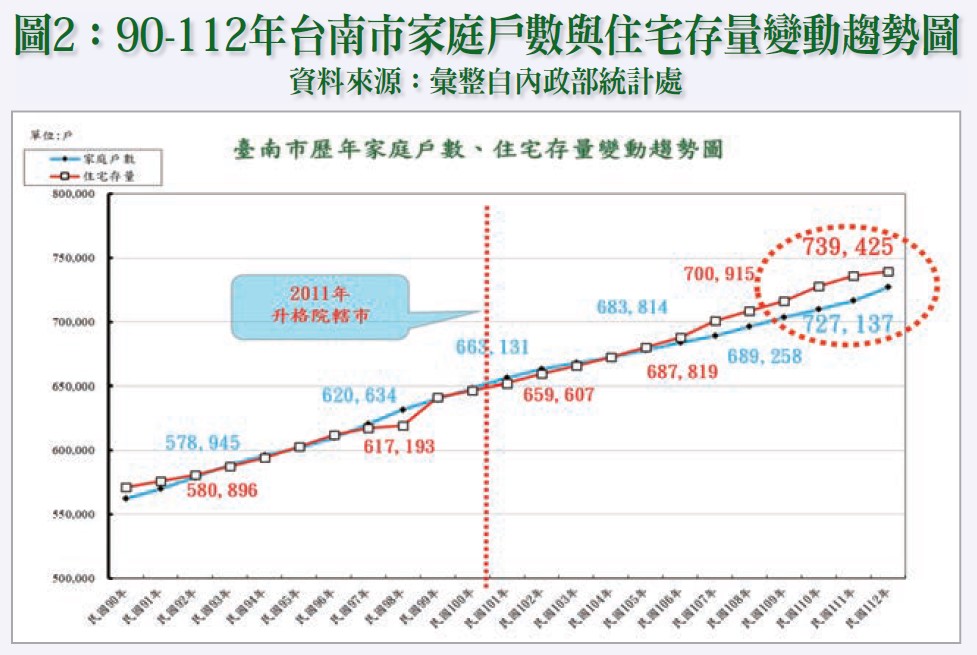

其次,除國泰房價指數議價率之外,再對照台中市、台南市與高雄市之家庭戶數與住宅存量變動趨勢(詳請參閱圖一至圖三),再就近年之產業投資與交通建設相互對照,即可明顯得知在央行第七波選擇性信用管制之後,北中南房市景氣變動差異將會愈來愈大;尤其是近年超漲區域,例如台南市安南區、南區以及高雄市大寮區房價漲幅超過2倍地區(詳請參閱圖四),因此,不論是建商或購屋者都應事前多蒐集相關資訊,俾免無端蒙受無謂損失!