藥華藥(6446)受惠於旗下治療真性紅血球增多症(PV)新藥Ropeginterferon alfa-2b(簡稱Ropeg, 即P1101)全球銷售持續成長,2024年全年營收達97.3億元,年增91%;並首度達成全年轉虧為盈的關鍵里程碑。全年本業獲利達17.4億,較去年增加36.5億元;淨利達29.7億元,較去年增加 35.9 億元;每股盈餘(EPS)達8.96元。全年本業獲利、淨利及EPS均創歷史新高,三大財務指標表現亮眼,充分展現新藥公司的爆發力,以及高獲利能力。

以區域市場來看,2024年營收分布為:美洲佔比約78%,歐洲約10%,亞洲約12%。值得關注的是,藥華藥全球員工數於2024年僅小幅增加 40 餘人,即創下近翻倍的營收成長,費用則僅增加 6%,顯示人均產值大幅提升,貢獻度及獲利能力顯著增強。

回顧2024 年第四季,單季營收達30.6億,季增13%,連續七個季度創新高;本業獲利達5.4億元,較去年同期增加6.8億元;淨利達12.4億元,季增72%,年增966%;EPS達3.73元,較第三季EPS 2.21元增加1.52個百分點。

藥華藥表示,公司營收與獲利均維持強勁成長,並持續保持高毛利率。以目前趨勢,營收有望持續維持逐季成長,公司也依計畫加速營運成長曲線,再配合適度控管營運支出,在費用控管得當且銷售能力提升下,獲利表現將會愈來愈佳,今年將力拚獲利極大化。本月 25 日董事會更首度通過配發每股現金股利 1.1 元及股票股利 1.1 元,回饋股東,展現對公司長期成長的信心,期許公司團隊與股東持續共同努力創造公司最大價值。

近期營運重點:多國公告 Pegasys 斷貨 藥華藥持續確保滿足病患需求

近期,歐洲、美國、加拿大、巴西等多國衛生主管機關陸續公告Ropeg競爭藥物 Pegasys(Peginterferon alfa-2a)斷貨,引發業界關注。原由 Roche(羅氏)生產銷售的 Pegasys,自 2021 年轉售給奧地利公司 Pharma& 後,因Pharma&產能上無法及時銜接,導致全球多國出現Pegasys供應中斷。美國 FDA 於 2025 年 1 月 24 日正式公告 Pegasys 斷貨,並預計 2026 年 5 月 31 日才可能恢復供應。

緣此,美國國家綜合癌症資訊網(NCCN)於 2025 年 2 月 21 日更新的治療指南中明確指出:當無法取得Pegasys時,建議使用其他可獲得的長效干擾素,如 Ropeginterferon alfa-2b-njft(即Ropeg)。這項聲明對加速提升Ropeg全球滲透率具有重大意義,具體影響包括:

●確立 Ropeg 在 PV市場的領導地位

Ropeg 是 唯一獲美國 FDA 核准且獲 NCCN 推薦的「全方位首選」治療藥物,最新版NCCN指定Ropeg為Pegasys的替代藥物,再次強化Ropeg在 PV 領域的優勢地位。

●拓展Ropeg應用至其他骨髓增生性腫瘤(MPN)領域適應症(包括ET和MF等)

Ropeg 的應用可擴展至所有原先使用 Pegasys 治療的 MPN 疾病,包括原發性血小板過多症(ET)和骨髓纖維化(MF),進一步擴大市場版圖。

●正面影響美國市場的保險政策與給付策略

NCCN 指南的調整將影響美國醫療保險政策與用藥策略,促使更多醫師與患者轉向使用 Ropeg。

為因應全球需求激增,藥華藥已提前部署擴大產能,確保可穩定供應Ropeg並能快速回應市場需求。

●台中廠第二條產線已完成擴建,製程確效進入最後階段,準備向美國及歐盟提出廠證申請。產能倍增後,可供應2 萬名以上病患。

●新建竹北廠預計 2026 年投產,總產能將可供應全球 10 萬名以上病患,進一步確保全球供應鏈穩定。

除了穩定供貨外,公司亦運用 AI 運算平台精準定位需要用藥的病患與市場。同時,醫學團隊、醫藥學術專員(MSL)及行銷團隊持續與多位全球頂尖血液腫瘤專家密切合作,致力於為患者提供更完善的治療解決方案,進一步提升療效與治療便利性,降低患者對Pegasys斷藥的焦慮和恐慌,及協助醫師解決臨床用藥困境。

隨著全球對 MPN 創新療法的需求持續攀升,Ropeg 預計將進一步擴大在全球MPN市場的滲透率,成為長效干擾素治療的新標準,為全球患者帶來更穩定且可及的治療選擇。

未來展望:獲利成長與創新研發並進 持續擴大研發能量

●照計畫力拚新藥研發-

【增加Ropeg新適應症】

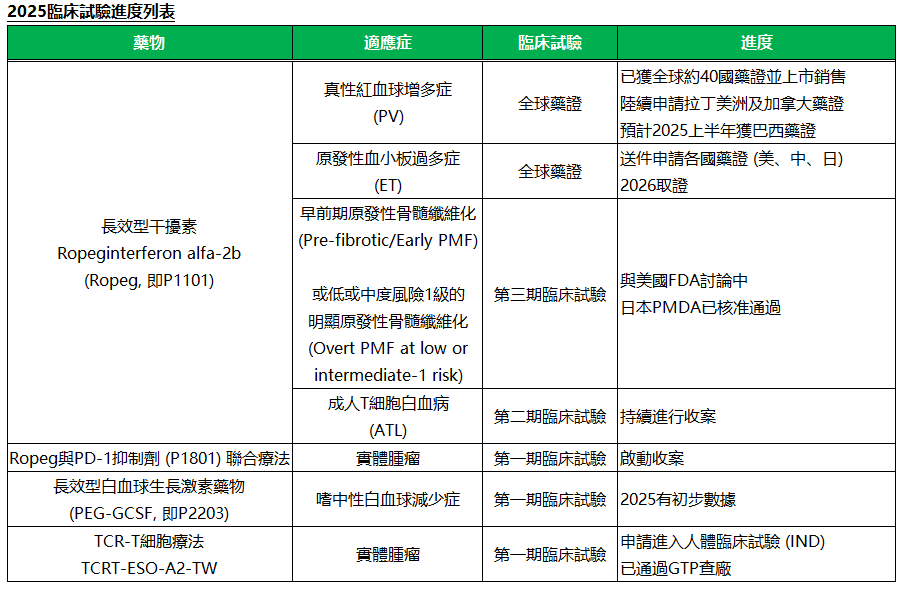

有關擴展Ropeg新適應症進度,用於原發性血小板過多症(ET)的全球第三期臨床試驗(SURPASS ET)主要評估指標之統計結果正面,P值為0.0001,達到統計上顯著意義,顯示Ropeg長期的療效優於對照組。相關數據的摘要預計於今年美國臨床腫瘤學會年會(ASCO)和歐洲血液學年會(EHA)發表。公司預計今年送件申請多國ET藥證,包括美國、日本及中國等國,2026年取證,目前正積極布局行銷前準備,將成為未來營運加速成長的第二引擎。

而Ropeg用於早前期原發性骨髓纖維化(Pre-fibrotic/Early PMF)或低或中度風險1級的明顯原發性骨髓纖維化(Overt PMF at low or intermediate-1 risk according to DIPSS Plus)的全球第三期臨床試驗(HOPE-PMF),目前正在與美國FDA討論中,日本PMDA則已核准通過。

另外,公司也已與全球頂尖的醫療機構及合作夥伴攜手進行研究者自行發起之臨床試驗(IIT),持續擴展Ropeg用於更多新適應症,造福更多患者。

【其他臨床試驗進度】

Ropeg以外的新藥臨床試驗進度亦進展順利,藥華藥旗下長效型顆粒性白血球生成素(PEG-GCSF, 研發代號P2203)在台灣進行的第一期臨床試驗最後一位受試者已完成試驗(Last Patient Last Visit, LPLV),預計第二季有初步數據。PD-1抑制劑P1801接續Ropeg,兩者搭配用於治療末期腫瘤患者之第一期臨床試驗也已獲TFDA同意執行,預計2025年上半年開始收案。

有關細胞療法相關進展,公司於2024年11月2日正式向衛福部食藥署(TFDA)申請進行TCRT-ESO-A2-TW用於治療末期實體腫瘤患者的第一期臨床試驗(IND),標誌藥華藥跨足細胞療法領域達到的重要里程碑,目前也已通過「細胞製備場所人體細胞組織優良操作規範」(GTP)查核,符合相關規範。

仲裁案進展:2025年2月17日接獲ICC之部分終局仲裁判斷

迥異於前次仲裁案判藥華藥應支付新台幣48億元(業經德國聯邦最高法院以AOP舉證不足、不予採信,終局確定裁定撤銷),本次部分終局仲裁判斷僅裁定本公司需支付共約156萬歐元(約5,400萬新台幣)並加計利息的金額。

關於2 月 17 日取得之部分仲裁判斷,公司已依國際會計準則第37號(IAS 37)公報於2024年財報進行適當處理,並依同號公報第92段規定未揭露其通常要求之資訊,因揭露此等資訊可能影響仲裁案結果。

本次所獲之部分終局仲裁判斷不影響公司新藥研發、臨床試驗、生產製造及全球市場供應。藥華藥將持續推動創新研發,擴大全球市場佈局,並確保供貨穩定,以滿足日益成長的患者需求。

【AOP主要主張均遭駁回】

◆ 確認藥華藥有權使用AOP臨床數據申請美國藥證—仲裁庭認定藥華藥有權合法使用AOP之Ropeg相關臨床數據申請全世界(未授權AOP的國家地區)藥證,且依合約規定,AOP 有義務配合藥華藥維持 Ropeg 的美國藥證,包括及時提供臨床試驗報告,以符合 FDA 之藥品上市後監測(postmarketing requirements, PMRs)要求。

◆ 藥華藥供貨不穩與拒絕供貨之指控均遭駁回—針對藥華藥供貨不穩定或拒絕供貨的所有指控均遭仲裁庭完全駁回 。事實上,藥華藥持續正常出貨到歐洲市場,且2024 年因 Pegasys 斷貨,AOP 訂單需求較前一年成長數倍,達數十萬針,藥華藥均及時供貨,供貨穩定且符合市場需求。本次所獲得之部分終局仲裁判斷也不影響公司出貨歐洲的既定時程。

【AOP僅剩「藥華藥延遲藥證與供貨」之主張】

仲裁庭認藥華藥對歐洲藥證延遲 5 個月及供貨延遲 4.5 個月有責,但因事證不足、不予採信,仲裁庭未判斷賠償金額。

●後續因應措施

【針對「藥華藥延遲藥證與供貨」主張仲裁庭認藥華藥有責之部分,藥華藥目前無任何賠償義務】

仲裁庭認藥華藥有責之部分,針對賠償金額目前未做判斷,表示AOP和其專家證人所提供之相關證據完全未被仲裁庭採信。在仲裁庭就9.5個月遲延責任做出最後決定之前,法律上藥華藥並無任何賠償義務。

【仲裁程序可能延續至 2025 年後】

仲裁庭預計於今年 3至4月與雙方討論後續程序。法律團隊研判本案可能曠日廢時,初步預估本仲裁程序於2025年尚不會終結。

【不排除尋求調解途徑】

有關本案後續事宜,公司法律團隊將持續研究仲裁判斷內容,並評估適當的法律策略,且不排除尋求調解途徑。