過去一年債市出現戲劇性變化,許多投資人預期美國聯準會(Fed)將開啟降息循環,積極投入債市,期望價格上漲,但結果卻事與願違,隨著川普上任,市場擔憂通膨再起,讓債券價格從去(2024)年九月開始一路下滑,跌幅逾15%,直到今年一月才開始小幅反彈,但仍讓不少投資人住進套房。現在,債券投資還具吸引力嗎?

投資債券的核心價值:穩定配息

首先,我們需要重新審視債券在投資組合中的角色。債券通常被視為防禦性資產,主要功能是提供穩定的現金流,而非追求價差或是短期收益,這與股票投資的目標有所不同。

以台灣半導體巨頭台積電為例,2024年前三季共發放13元的現金股利,持有一張台積電股票可獲得1萬3千元股息。然而,考慮到台積電每股價格超過1000元,年化殖利率約1.3%。相比之下,熱門的債券ETF如元大美債20年(00679B),前三季共發放1.33元股利,每單位價格約29元,年化殖利率達4.59%。

這意味著,投資人若希望每年能獲得1萬元的股息收益,投資台積電需要拿出約77萬元,而投資00679B僅需約21.8萬元。從配息的角度看,投資債券的「CP值」顯然比較高。

債券價格與市場預期背離的二大因素

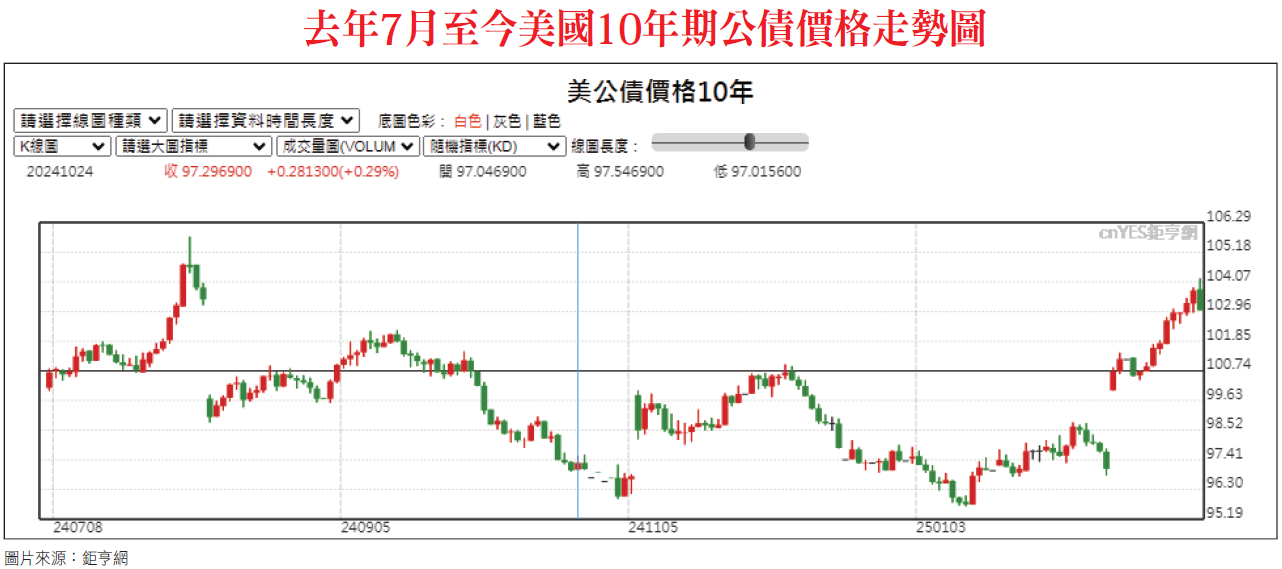

傳統理論中,當市場利率下降,或步入降息循環,債券價格應該上漲,然而,2024年的市場表現並未遵循這一理論,去年九月美國聯準會宣布降息兩碼,也是自2020年三月新冠疫情爆發以來的首次降息,不過,當時債券價格卻出現不升反降的詭異現象。

這現象主要來自二大因素。首先,2024年美國總統大選中,川普再次當選,引發市場對其經濟政策的重新評估,因為川普政府可能延續甚至擴大減稅政策,這雖能短期刺激經濟增長,但也會大幅增加財政赤字,導致市場引發了「通貨再膨脹」的擔憂,讓債券價格不升反跌。

其次,去年市場專家、媒體不斷鼓吹市場步入降息,債券將上漲,導致投資人一窩蜂湧進市場搶買相關商品,進一步推升債券商品的價格,造成過度溢價問題,例如,去年九月開始,台灣的美債ETF經常出現溢價,讓不少投資人不小心買貴了。

根據統計,去年九月國內債券ETF合計規模已經超過2.8兆,比起前年同期暴增168%,債券散戶也瞬間衝破200萬大關,創下紀錄。

股債配置:分散風險的策略

在投資組合中,股票和債券扮演著不同角色,股票提供成長潛力,但伴隨較高的波動性。債券則提供穩定的收益,風險相對較低。

AI趨勢持續發展,科技股表現強勁,股票自然是投資組合中的要角。然而,股票波動也相對劇烈,例如,台股去年從高點24,416點下跌至19,000點,修正幅度達20%,股市一片哀鴻遍野,但那段時間卻成了債券的主場秀,以元大美債20年來說,在那時飆到了波段最高價位,其他債券ETF也表現亮眼,創下波段新高。

因此要問今年該買股還是買債?必須要從資產配置的角度去思考,例如,以股六債四,或五五配置的方式,投資若單一重壓某檔產品是不健康的事情,整體來說,今年債券仍具投資價值,台灣熱門的美債ETF,包括元大美債20年(00679B)、國泰20年美債(00687B)和中信美國公債20年(00795B),這三檔ETF投資的都是美國20年公債,長天期債因為期限長,受利率影響較大,會是降息循環下的首選。

最重要的是這三檔ETF的殖利率都在4%以上,即使是表現最差的00687B,配息率也穩勝台積電。畢竟,投資債券的期望要放在穩定配息,穩定資產組合。

更多精彩內容 就在[理財周刊1280期] 👈點紅字看更多