面對關稅談判,台灣車市關稅壁壘有望鬆動,少了價格優勢,對本土車廠構成正面衝擊。然而本土車廠如和泰車與裕隆集團仍擁有部分在地經營優勢,有望在政策與市場重構之下爭取喘息空間。

在關稅仍前景不明的背景下,進口車關稅是否重新談判,連帶對整體汽車市場版圖的影響,都成了關注焦點。在貨物稅與關稅明朗之前,消費者翹腳捻嘴鬚,貿易商也不敢貿然清關, 2025 上半年車輛銷售衰退 14.4% ,跌破 20 萬輛大關。

這個觀望是值得的嗎?畢竟對消費者來說,目前台灣進口車需負擔 17.5% 的關稅、25% 的貨物稅與 5% 的營業稅,車價超過 300 萬的話,還要再加一個 10% 的特種貨物與勞務稅,以及相關的技術性非關稅貿易障礙。種種關稅與阻礙,則出於保護本土汽車工業的目的,至於 70 年來成績如何,倒是見仁見智。

而關稅議題當頭,本土車廠的期待則是偏好調降貨物稅,對整體汽車產業是利多。若是零關稅的狀況,不只將縮小進口車與國產車價差,過去在台組裝的日系車,也可能改採直接進口,協力廠就地失去競爭力。

以現有本土車廠而言,多數仍仰賴既有合資或技術合作,例如和泰車代理 Toyota、裕隆與日產合作、中華車則經營三菱平台。然而,這類合作多半建立在過去內需保護基礎上,若整體國產車銷量持續下滑,原廠授權與生產規模恐將受到挑戰。不過,這也是個機會,觀察本土汽車業者除了售車,還有哪些累積的在地優勢來應對。

和泰車:售車本業小幅成長,Maas 移動服務多元獲利生態系

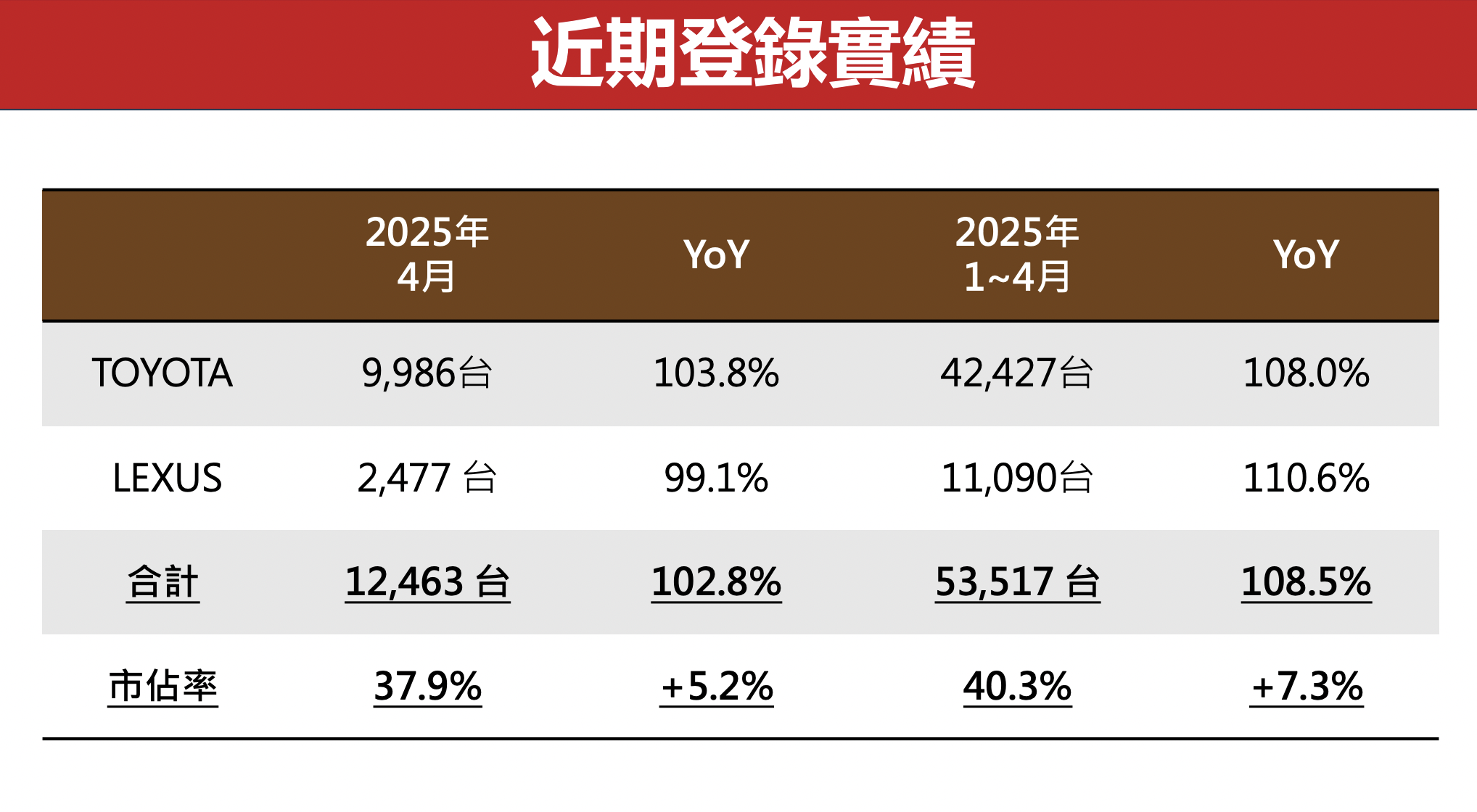

以汽車股市值龍頭和泰車來說,雖然上半年整體車市衰退,前四個月尚能維持較去年小幅成長的成績。

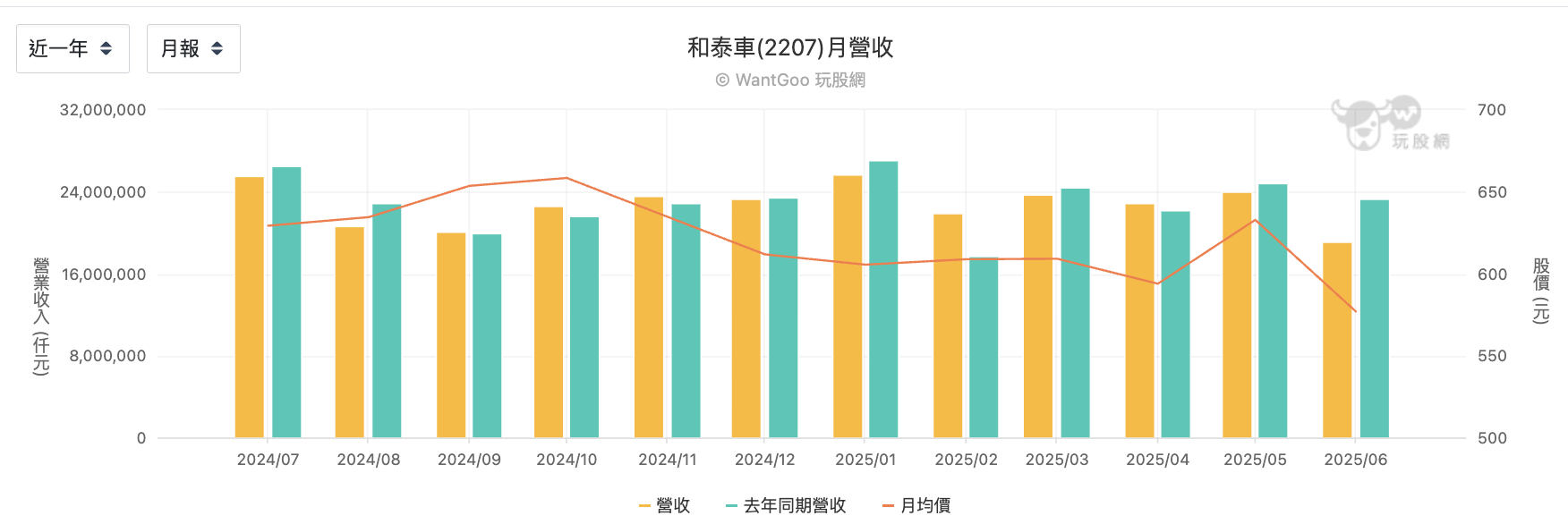

上半年累計合併營收為 1,376.08億元,雖年減1.5%,仍創歷年同期次高,最高為 2024 年上半年合計 1,397.63億元。上半年營收年減最多則是 6 月單月受關稅不確定性影響,市場氛圍轉趨保守,6月合併營收191.73億元,較去年同期衰退約 18%。

除了售車本業,1999 年成立的和潤與和運租車有集團優勢支持,前者是汽車融資的龍頭企業,並積極拓展海外市場。和運在租車領域也穩居業界,2015 年旗下子公司和雲推出 iRent 共享汽車服務,成為臺灣最早的共享汽車品牌。 2018 年,隨著豐田汽車宣布將由汽車公司轉型為移動出行公司,和泰車隔年即成立 MaaS(Mobility as a service)先進策略本部應變轉型需求。除了推出計程車派遣服務 yoxi,也跨足電子支付與電商領域,並陸續推出出旅行相關事業、電能事業等,以集團資源打造整體生態圈。

儘管相較於售車本業,相關業績貢獻占比仍不高,但和泰車分析,藉由各項移動服務的串接,集團可提供更多出行服務,亦可從中尋求多元獲利利基。最後,雖然技術多由豐田主導,和泰車好歹旗下也有國瑞汽車能外銷出口。

裕隆主要營收來自替 NISSAN 與自有品牌納智捷進行成車及相關零組件生產,姑且不論裕隆過去國產車自製的評價,自嚴陳莉蓮接棒裕隆集團後,2019 年將集團分為汽車、金融、紡織與房地產等事業體。2020 年裕隆一次認列 244.55 億虧損並減資 36.4%,並斥資 155.76 億與鴻海成立鴻華先進,進攻電動車市場。靠著轉投資的裕日車、中華車與裕融貢獻,2020 年裕隆 EPS 成長到 2.8 元創 2005 年以來新高,配息 1 元也是 2011 年以來新高。

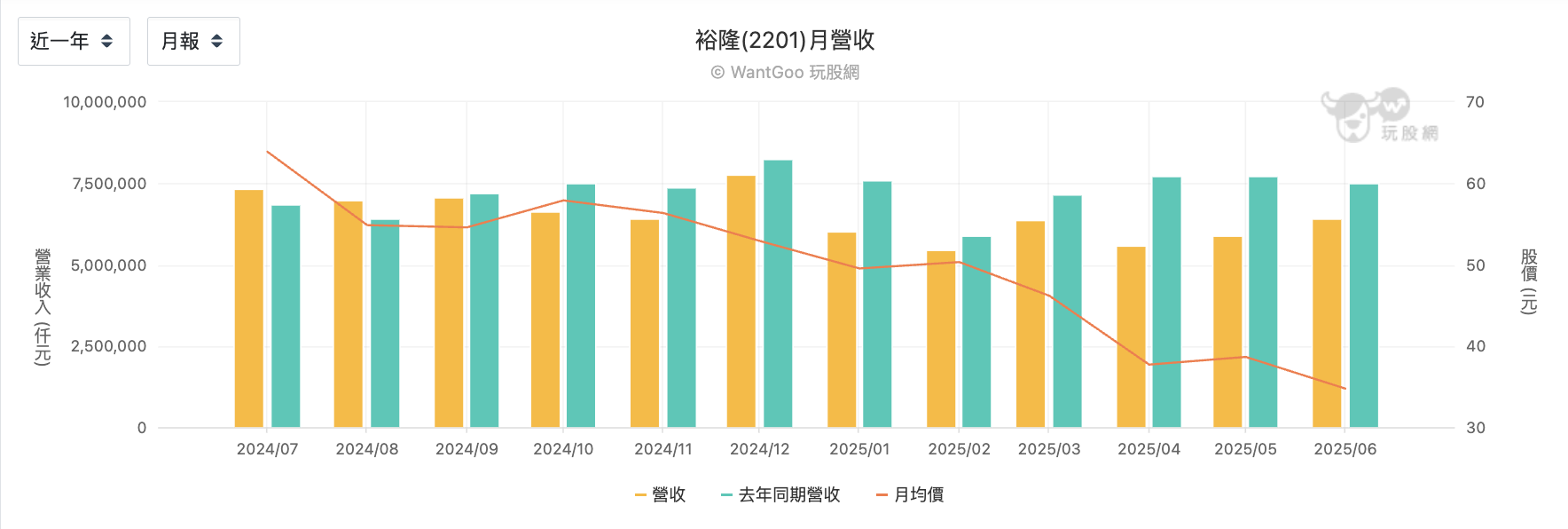

以 2025 年第一季表現來說,裕隆合併營收增加,但稅後純益因轉投資裕融企業本期增加提列預期信用減損損失,以及新安東京迴轉利益墊高,稅後純益反而年減 27%。然而當車市氣氛轉向觀望,裕隆 6 月營收 64.4 億元,年減 14.3%;裕日車 6 月營收 12.6 億元,年減 38.4%。

同樣在 Maas 的概念下,裕隆則是透過子公司裕融在 2023 年取得 Line Taxi服務提供商觔斗雲聯網科技公司 50.7% 股權,不過 Line Taxi 目前仍在虧損狀態,將獲利目標放在第三年(約 2026 年)。另一方面,裕隆也與策略夥伴合作爭取電動車外銷代工訂單,根據法說會披露資訊,明年就可供車給日本三菱汽車出口到澳洲和紐西蘭市場。

不過在車市行情急凍、服務轉型中途時時,新店裕隆城落成則如同及時雨。自從2023 年第三季開幕後已滿週年,累積人流逾千萬人次,全館全館含誠品及影城營收現已突破 50 億元,優於原先設定的 45 億元目標。今年租金收入接近4億元,裕隆城2025年全商場營業額目標為 55 億元,預估裕隆汽車租金收入約 4.7 億。後續集團還有住宅區及三義廠區的開發基地,目前都在進行相關規劃中。

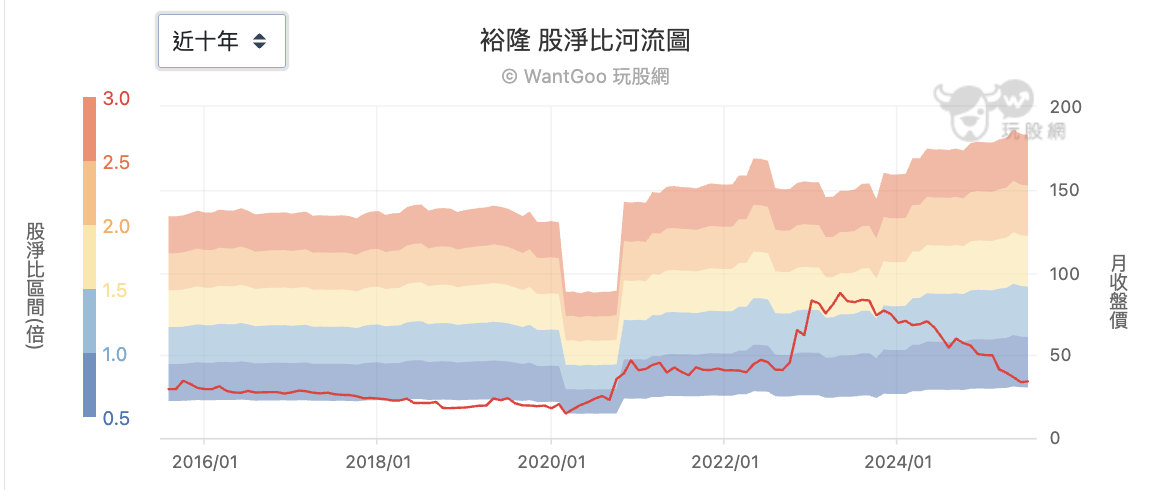

不過,裕隆從 2023 年 5 月收高後就一路下滑超過 6 成,雖然 2020 年後淨值一路回升至 60,如今股淨比卻在 0.56 的偏低區間。

汎德永業:台幣波動助攻,有望成關稅戰低調贏家?

汎德永業為台灣最主要的德系豪華進口車代理商,主力品牌為 BMW 與 Porsche,兩者合計貢獻公司超過九成以上的營收。雖然豪車給人「景氣敏感」的刻板印象,但隨著高端市場穩定與電動車趨勢,就算加上關稅與貨物稅,汎德永業的財報還是年年創高。2024 年全年合併營收達新台幣 576 億元,營業利益 23 億元,稅後淨利 19 億元,年增率分別為 13.35%、6.72%與7.95%;每股稅後盈餘(EPS)23.93元,營收、獲利均創下歷史新高。

雖然 6 月受台灣整體車市大環境觀望氣氛影響,汎德永業6月自結合併營收新台幣44.09億元,月減15.89%、年減25.15%,是2022年以來同期低點;累計上半年營收278.9億元,較去年同期減少4.55%。但上半年新車銷售成績,受惠產品線,仍優於國內汽車銷售市場的年減14.4%。以稅務談判的沙盤推演來說,雖然關稅是先與與美國談判,但若是貨物稅調降,則歐系車款也能同步受惠。而今年以來的台幣升值,也降低了進口汽車成本,對進口車商更有利。以還原月線來看,本月就已漲近 20%,技術線型表現強勢。

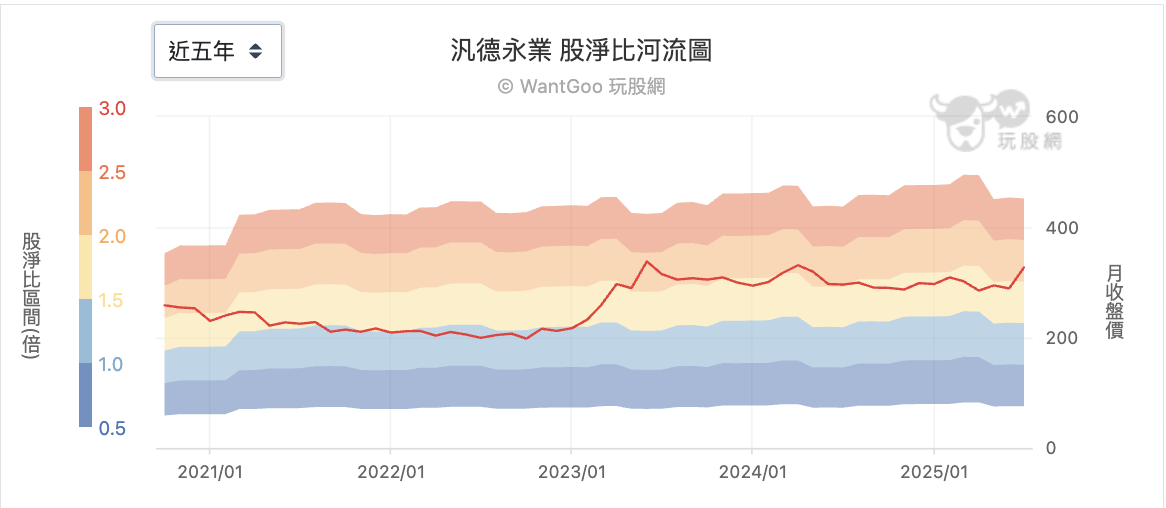

而自 2019 上市以來,汎德永業不只股利發放率都在八成上下,股息也是逐年成長,殖利率至少也在 4% 以上,400 張以上大戶籌碼也在 7 成以上,相當穩定。2024 年汎德永業配發現金股利 18.5 元,連續三年配發15元以上現金股利。若以 5% 殖利率回推,汎德永業或許可以上看到 370。不過汽車畢竟是景氣循環股,仍需以股淨比觀察,會發現股淨比若 >2 較可能出現反轉回檔,高點則出現在 2023 年 6 月的 2.39(現為 2.17)。

在關稅政策尚未明朗的觀望期,整體車市買氣觀望低迷,卻埋著市場版圖劇變的伏筆。進口車若獲得稅制鬆綁,將直接衝擊台灣長期以來仰賴關稅壁壘所形成的本土汽車市場格局。

在這樣的轉折點上,不同車廠的經營韌性開始分出高下。和泰車憑藉多年的品牌經營與通路優勢,早已著手從單純售車轉型為移動服務平台,試圖走出新的成長路徑;裕隆雖然轉型起步較慢,電動車與自主品牌尚未見到明顯獲利,但其擁有新店裕隆城這項穩定的地產資產,成為集團營運上的關鍵支撐。至於進口車經銷商汎德永業,儘管可能成為此次關稅變局中的最大受惠者,股價卻早已領先反應,短期再追高須留意風險。

關鍵時刻,市場最終獎勵的將是那些提早轉型、有耐震體質的企業。面對即將揭曉的關稅變局,現在正是審視車市資產布局的好時機。你準備好了嗎?

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。