8月1日前美國對台公布暫時性關稅為20%,比日韓稅率15%高出許多,所謂暫時性關稅,意味美國對台談判尚有諸多未確定因素待決,而附帶的這些條件包括台灣在汽車、農業、金融……得增加更多的開放,不僅如此,加倍擴大軍購與對美大幅投資,以及232條款賦予美國政府基於國安理由,對特定進口商品無限期、無差別加徵關稅的權力,影響之深遠絕非表面20%稅率所能涵蓋。

這些外加條件都將成為台灣換取低於20%關稅的龐大代價。台灣對「外加條件」接受更多,關稅就可微降,但若外加條件接受度不高,則關稅也可能不降反升,這也是一種「川普陷阱」,他用「選擇題」讓各國陷入困境。

美國對台關稅初步底定,不論最終定論為何,對未來一年台灣的經濟勢必造成衝擊,而對於正在下修的房地產市場可謂「雪上加霜」,因為無論是20%或15%的關稅對出口產業衝擊都很大,而川普以關稅為手段所要脅的對美開放與大量投資(至少二千億美元以上),更是會影響台灣經濟發展的根基,一旦影響經濟就會間接影響下修中的房市,幾乎使房市雪上加霜。

若美國其他附帶條件包括對美擴大投資、擴大軍購,對農業、金融更加開放,則對國內重大建設產生排擠效應,間接也會影響房市。

交易量過度萎縮 換屋市場無辜被完全閹割

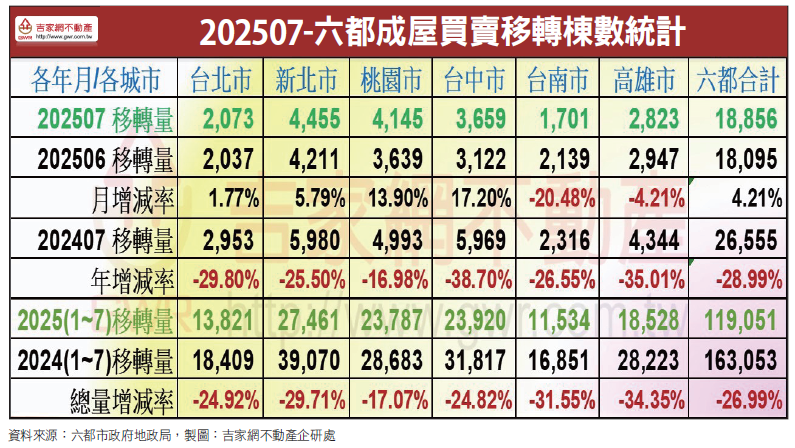

今年1-7月六都房市成屋交易量持續萎縮,較去年同期減少26.99%,若未來五個月交易量不回溫,全年交易量恐低於28萬棟,極可能創下十年來次低量,首善之區台北市年交易量約在2萬6千至2萬8千棟之間,與十年前相比,幾乎是腰斬再打折,主要問題在於換屋市場全面被閹割,這種不正常的發展現象,完全歸咎於政策化療式打房的後遺症,使得市場交易受扭曲,產業發展受到傷害。

房價越打越高 證明政策打房反而扭曲市場

綜觀這波打房政策自2021年開始到2025年間為止,是台灣房產史上最頻繁的政策打房,同時也是最無效的政策打房,包括2021起至2024年央行的六波打房與財部的房地合一稅2.0,以及內政部的平均地權修法中預售禁止轉售,都使得房價越打越高,央行越限貸,房市越搶貸,財政部的房地合一2.0課重稅與內政部的預售禁止轉售都造成市場閉鎖效應,房市產生價漲量縮的價量背離亂象,加上新青安政策助燃,使得房產政策完全矛盾,市場完全被扭曲,最後在房價已推升乏力下,眼看房市交易量下滑,央行再出手第七波打房收割政績,誤導民眾市場下修是打房成效,試問,若打房政策有效,在2021-2024的四年間三部會亂箭齊發打房,為何房價越打越高?時機不宜、方式不對,答案自然呼之欲出。

面對資金斷鏈危機 央行應採選擇性四大鬆綁政策

如今,在關稅壓境下,經濟成長堪慮,房市勢必雪上加霜,房價必然有所修正,但健康的房市應該是價穩量活絡的市場,民眾願意改善居住品質而積極換屋,年輕人首購能透過儲蓄與政策支持下,有能力購屋。政府在此時此刻更應對銀行資金水位徹底檢討,筆者認為政府政策應該做選擇性調整,針對房市資金斷鏈危機提出四大鬆綁政策:

(一)針對換屋族群全面放寬限貸措施。

(二)針對第七波打房前購買預售屋的貸款限制不溯及既往。

(三)政府對限制高價貸款定義應全面放寬。

(四)針對建商18個月開工限制應適度延長。

更多精彩內容 就在 [理財周刊1302期] 👈點紅字看更多