在軟體股這波下跌之前,「SaaS」其實已經喊更久了。AI 是最後一根稻草?或是整體產業的重新洗牌才正要開始。躲過 2022 年產業估值崩盤的台灣軟體股,這次才是真正的考驗?

去年 DeepSeek 發布新產品,投資市場對 AI 的重心便從大語言模型發展轉移,如邊緣 AI、軟體應用等方向。一年後, AI 新創公司 Anthropic 發布了替自家平台 Claude Cowork 推出 11 款外掛工具。看似單純產品發布,卻在短短幾天內讓全球軟體股大跌,華爾街甚至把這場風暴以「軟體末日」(SaaSpocalypse)為名。

軟體末日的規模從原本的美國軟體股,外溢到歐洲、日本,拋售潮甚至蔓延到大型公司,微軟跌四個月吐回 2025 年關稅戰漲幅,IBM 單日收盤跌超 13%,創下 2000 年網路泡沫破裂以來最大單日跌幅。

軟體股黃金十年如何朱樓起,如何樓塌了

軟體股,也就是 SaaS 產業的崛起其實可以追溯到三個階段。1960 年代由 IBM 等大型主機公司提供集中式資料中心、遠端終端機連線,客戶只要按時間租用算力。但當時網路不普及,成本也高,只有政府與大型金融業能負擔,因此規模有限。

1990 年代網路普及出現後的是 ASP (Application Service Provider),透過網際網路或專線,提供應用軟體租賃服務,為企業降低 IT 建置成本。但這時候網路速度還是很慢,對每個客戶也是採用客製化,就很難有成熟完整的商業模式。

直到 2000 年後網路速度變快,雲端基礎設施、瀏覽器與 Web App 技術成熟,讓建置的成本下降,再加上訂閱制商業模式標準化。軟體不再是一次買斷的產品,而是能持續訂閱的服務。2010 年後有企業數位轉型浪潮、智慧型手機普及,更是提升了產業擴張的效率,SaaS 滲透率快速提升。

另外 2010 年也是低利率的年代,市場資金氾濫,市場願意給成長中的 SaaS 更高的估值。但疫情期間企業大量採用 SaaS,提前消費未來需求。再來 2022 年利率政策轉向,由疫情期間的低利率轉而升息,改變了投資人評價企業價值的方式。軟體股有一個特性,它們的錢大多在「未來」,所以願意犧牲當期獲利,換取市場佔有率與用戶規模。

當利率從原本接近 0% 的利率升息到 5%,折現率大幅提高。白話來說,就是原本低利率時期可以估算賺到的錢,升息後重算一下,就得要七折八扣了,那不就得要修正看法嗎?投資人重新評估風險與報酬後,不再願意給軟體股那麼高的成長溢價。這也是為什麼 2022 年許多軟體股出現 50%~80% 的跌幅,但營收成長率並沒有同幅度惡化,因為改變的只是市場的評價方式。

AI 的小船說翻就翻?

現任微軟執行長 Satya Nadella ,2025 年多場訪談反覆強調軟體服務 (SaaS)向 AI 轉型的重大典範轉移。目前多數軟體工具雖然強大,但各自圍繞特定工作流程與固定介面來設計,未來的軟體運作將轉型,讓經過訓練的 AI 能具轉接操作多種 SaaS 應用程式,打破單一軟體的資料使用,這股趨勢將會徹底改變商業模式。

簡單來說,軟體服務從原本各自獨立的應用,轉變為 AI 的後端功能服務,SaaS 產業的競爭邏輯也將改變,是否能與 AI 協作,而不只是成為退階的單一功能,才能保有競爭優勢。雖然 Nadella 並沒有列出個軟體狙擊清單(笑),但依賴封閉介面與單一流程的 SaaS,流量與黏著度將被稀釋。第二,缺乏深度資料庫與專業模型能力,只提供儲存資料與流程管理的通用軟體,就會被整合到 AI 工具裡。

能保持以下優勢的軟體股,反而可能受惠於 AI:

- 掌握長期累積、具備專業門檻的關鍵資料庫

- 深度嵌入產業流程,具備專業模型與決策邏輯

- 採用開放架構與 API 生態,能快速支援標準協議、與主流代理平台整合

軟體股投資判斷的核心問題將從「這家公司有多少使用者?」轉為「在 AI 工作時,這是入口、能力核心,還是可替代的模組?」

台灣軟體股會受到影響嗎?

不過對比美國軟體股與台灣的資訊服務概念股,不管是在 2022 年因為升息而衝擊估值崩塌,或是近一季的 AI 取代軟體業,台灣資訊服務的回檔幅度都小很多。其實不是台灣的軟體股比較強,而是從來沒有泡沫過,當然也就沒什麼好崩盤的。首先台灣沒有全球級的軟體公司,資服股多以本地市場為主, 多為替特定領域如金融業、醫療業打造的資訊系統,客戶黏著度高、合約穩定,更像是軟體服務型基礎建設。

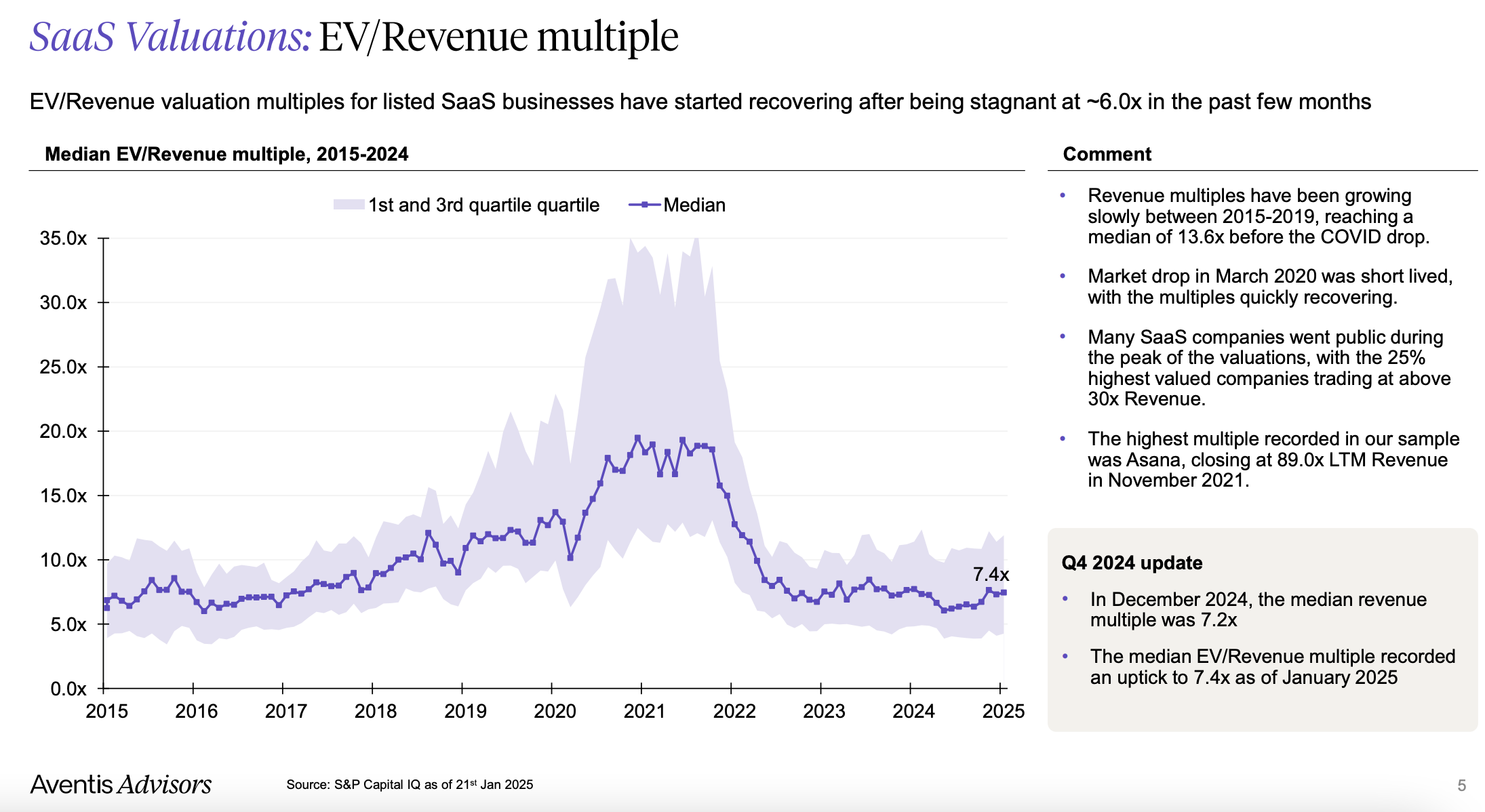

台美軟體股特性的差異,在財報評估也因此有採用數據的差異。對美國的軟體股來說,雖然後期能產生驚人利潤,但前期需要投入的銷售與行銷費用成本極高,因此分析時更傾向採用 EV/Revenue(企業價值倍數)。圖中為 2015–2024 年公開上市 SaaS 公司的中位數 EV/Revenue,深紫色為中位數,淡紫色區間則為 EV 前第 1 與第 3 四分位,當區間極度擴張,就代表估值分化嚴重,市場陷入過熱,尚未獲利也能高估值。

2021 年 SaaS 公司中位數 EV/Revenue 一度接近 20 倍,最貴的 25% 公司交易於 30 倍以上營收,個別公司甚至達到 89 倍水位。2022 年由於利率快速上升,市場焦點轉向,中位數迅速滑落至約 7 倍區間,近兩年估值大致穩定在 6 至 8 倍營收之間。

來源:SaaS-Valuation-Multiples-2015-2025

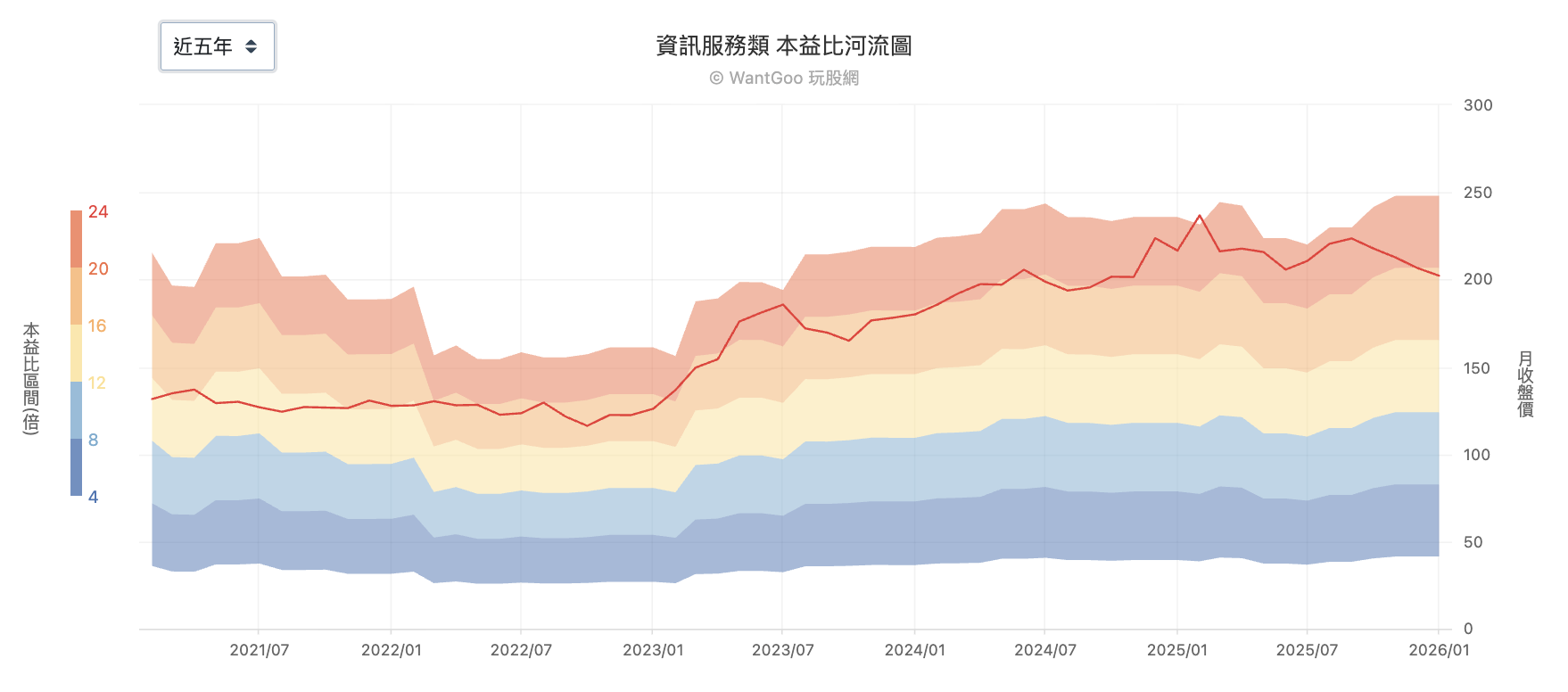

同一時間,台灣資訊服務類股,近五年看的則是有實質獲益的本益比,長期維持在 18~24 倍本益比區間。多數已穩定獲利、成長溫和,也因此與美國的軟體股有所區別。

結論

AI 出現後「SaaS 已死」、軟體股大跌的現象看似理所當然,但台灣與美國軟體股的取向不同,路線也不同。美國軟體股由於基礎設施紅利 + 低利率環境,造就了高估值時代,也因此遭遇估值回歸的衝擊。相比下,台灣的資訊服務類股雖然沒有這樣的紅利,加上穩定現金流與在地客戶黏著度,因而躲過了 2022 年的估值崩塌。但這並不等於安全。

但是 AI 開始真正落地應用,介入工作流程,將再次衝擊軟體業的存在本質:當 AI 能跨系統調用功能,企業是否仍需要傳統入口?當決策邏輯可被模型強化,資料是否具備足夠壁壘?來的分水嶺在於兩種選擇:要嘛成為 AI 生態系中被調用的執行工具,要嘛憑藉長期累積的產業資料與決策能力,升級為垂直 AI 的核心平台,從「系統之王」轉型為「智能決策引擎」。未來軟體產業將面臨真正的轉型與洗牌,在 AI 架構中選擇了怎樣的位置,就是關鍵所在。

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。