2026 年 AI 投資的焦點幾乎都在 GPU,但真正決定算力能不能跑起來的,是背後的高速網通設備。當 800G 交換器開始放量、1.6T 進入驗證、CPO 技術初步部署,三條線在今年交會,構成 AI 基礎設施中最被忽視卻最具爆發力的投資主線。本文從產業數據校正出發,拆解交換器世代交替的技術斷層與 CPO 的落地時程,並整理智邦的營運表現與未來五到十年各關鍵子領域的成長預測,幫你看見 GPU 以外真正值得關注的戰場...

2026 年的 AI 投資,市場把所有聚光燈都打在 GPU 上。NVIDIA、AMD、各家自研晶片的新聞滿天飛,彷彿只要搶到晶片就等於搶到未來。但很少人去想一個更根本的問題:這些 GPU 運算出來的資料,要怎麼搬?一座大型 AI 訓練叢集裡面,動輒數千張加速卡同時運作,彼此之間每秒鐘都在交換海量資料。如果網路跟不上,GPU 就只能乾等,你花了幾十億買的算力,結果卡在網路瓶頸上空轉。這就像你買了一台法拉利,結果每天只能開在塞車的市民大道上,馬力再大也沒用。所以今天這篇文章我們不聊 GPU,我們來聊 AI 時代真正的「神經系統」,也就是高速網通設備,尤其是交換器這個被嚴重低估的關鍵零組件。

在往下談之前,我必須先做一件事,就是校正數據。因為市場上很多分析文章把「網通設備製造業」和「整體通訊產業」的數字混在一起用,這會造成嚴重的誤判。根據工研院產科國際所的正式統計,台灣通訊產業的整體產值,包含通訊設備製造與通訊服務,2023 年大約是 1.30 兆元、年增 2.4%,主要靠 AI 帶動雲端需求撐住。2024 年反而衰退了 2.4%,掉到約 1.28 兆元,因為庫存去化延續到上半年,加上手機 ODM 訂單下滑。2025 年預估回到 1.29 兆元、小幅成長 1.2%,庫存調整結束後 800G 交換器開始放量。

你會發現,2024 年台灣整體通訊產業其實是衰退的,不是很多文章寫的成長 3-4%。那個數字可能是混用了單一子產業的數據。投資判斷建立在錯誤的數字上面,後果不堪設想。但換個角度想,整體產業微衰的環境下,AI 資料中心交換器這個子領域卻是逆勢爆發,Morgan Stanley 的數據顯示 AI 資料中心交換器在 2023 到 2026 年間的年複合成長率高達 55%,遠遠把整體市場的低個位數成長甩在後面。這才是投資人真正該盯的數字。別被整體數字的平淡騙了,真正的爆發力藏在子領域裡。

AI堆出CPO產業的大利多?

最近全球大型交換器正在經歷一次世代交替,從800G跳到1.6T,中間不是平滑過渡,而是一個斷層。當傳輸速度要倍增到每秒1,600Gbps的時候,這不是把原本的東西加速就好,而是會撞上兩堵物理極限的牆。第一個是訊號跑不遠,傳統銅導線在這麼高的頻率下訊號衰減非常嚴重,你可以想像成水管越長水壓越弱,到最後根本流不出來。第二個是晶片會過熱,傳統的插拔式光模組在1.6T的速率下功耗飆升,資料中心的散熱系統根本撐不住。所以業界提出了一個關鍵解法叫做CPO,全名是共同封裝光學,簡單說就是把光電轉換的元件直接封裝在交換器晶片旁邊,讓訊號不用跑那麼遠,功耗自然就降下來了。根據業界實測,導入CPO之後,可以降低約35到40%的功耗,頻寬密度提升45%。

不過2026年還不是CPO大規模量產年,而是初步部署的驗證年,NVIDIA在前陣子GTC大會發表兩款CPO交換器平台,實際上2026年全年出貨量大概也只有一萬多台,至於台積電的COUPE矽光整合平台,預計今年才會進入量產。所以IDC認為大規模商用,要到2027年到2028年之間才會出現,換句話說,CPO的方向是確定的,只不過真正的落地時間點,會比大家認為的還要晚一些,對投資人來說,所以現在是佈局期不是收割期,但大家也知道我習慣看長遠未來的產業發展。

為了讓你具體感受 1.6T的威力,我們來算個數字。假設你家是一個四口之家,爸媽追劇、小孩打遊戲、還有人在家上班開視訊,屬於重度使用者,這樣一整年大概消耗 12TB 的網路流量。一個 1.6T 交換器的單一埠位每秒可以傳輸約 200GB,也就是說它只需要 60 秒就能處理完你家一整年的網路總量。一台高端交換器通常有 32 個以上的埠位,代表它每秒鐘都在同時消化數千個家庭的數位生活。AI 訓練叢集每天在 GPU 之間搬運的資料量比你想像的還要大好幾個數量級,沒有這種等級的網路基礎設施 AI 根本跑不起來,所以交換器不是配角,它是 AI 的血管。

智邦(2345):網通產業與AI資料中心綁最深

2026年第一季累計營收 701.21 億元、年增64.02%創下同期新高,2025年全年營收2,482.73億元、年增124.83%一樣創高,總之就是無限創高的循環,這代表公司獲利真的不是靠低基期灌水,而是需求面真的在爆發。之前我就提過,智邦是AWS和Meta的核心交換器供應商,所以2025年AI產業的營收比重超過五成,CSP客戶貢獻約三分之二的營收,其實營收就已經告訴你答案。再來是1.6T交換器,智邦目前已經完成設計並搭配博通新一代晶片,預計2026上半年可以開始出貨,同時L11整機櫃解決方案預計最近技術就緒,即將進入量產製造的階段,此外全球產能也在持續分散,包含馬來西亞新廠和美國德州廠持續擴充,降低地緣政治風險。

未來五到十年,各產業的成長數據一次看

最後把各個關鍵產業的預測數據整理出來,讓你快速參考,這當然也跟智邦未來的營收天花板很有關聯性。

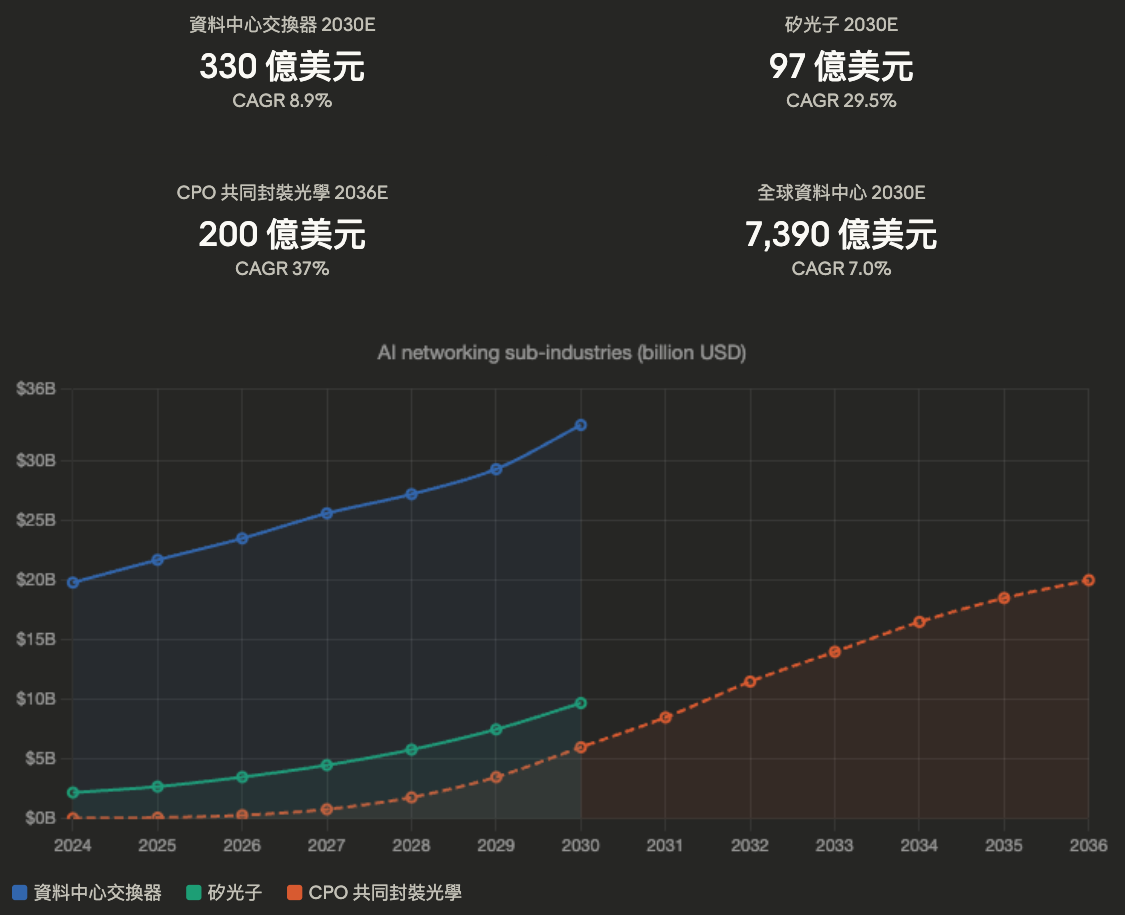

全球資料中心交換器市場,多家機構預估2030年規模在260到330億美元之間,年複合成長率大約8.5到9%。但如果單看 AI 資料中心交換器這個子領域,Morgan Stanley給出的CAGR是55%。

共同封裝光學也就是CPO市場,IDTechEx預估2036年突破200億美元,2026到2036年的CAGR高達 37%。Morgan Stanley則預估2030年達到93億美元,從2023年的800萬美元起算CAGR高達172%。不同機構預測差距很大,但方向一致就是爆發性成長,只是時間點有爭議。

矽光子市場是CPO的底層技術,確定性比 CPO 本身更高。MarketsandMarkets預估2030年達到96.5億美元、CAGR為29.5%。Mordor Intelligence預估103.6億美元、CAGR來到27.21%。但無論最終的封裝方案是哪一種,矽光子看來都是必要的。

另外是全球資料中心整體市場,Statista預估2025到2030年CAGR約7%,2030年市場規模達7,390億美元。說到底AI也不是只有GPU一條線。網通設備是AI基礎設施中被嚴重低估的一環,而2026年正好是800G放量、1.6T啟動驗證加上CPO初步部署的三重交會點。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。