─預期下跌心理愈來愈濃厚

─建商觀點:價穩vs.房仲觀點:價跌

央行第七波信用管制措施短期難現鬆綁轉機,加上新青安嚴審限縮銀行放款額度,房價跌勢逐漸顯現,銷售率持續下滑,交易量持續減少,預期今年房市將趨向量縮價緩跌趨勢!

一、預期下跌心理愈來愈濃厚

曾幾何時房市交易熱絡,民眾漏夜排隊搶購預售屋,100%完銷之異常景況還驚動內政部與地方政府啟動聯合稽查,其後更制定預售契約備查機制;惟隨著央行於2024年9月20日祭出第七波選擇性信用管制,買氣迅即呈現反轉趨勢,除頻頻傳出平轉拋售情況,更有少數建案出現交屋價比預售價便宜,並且還附帶讓利優惠而再度掀起降價求售議論。

二、建商觀點:價穩vs.房仲觀點:價跌

雖然一般咸認,央行第七波信用管制措施短期難有鬆綁機會,加上新青安嚴審影響銀行放款態度,房價已出現緩跌趨緩,並且交易量也持續減少,惟一般建商仍預期今年走向價穩量縮,主要原因在於高價買進土地,再加上建造成本依舊高懸,至於另一原因則是深恐驟然降價而影響後續之交屋與餘屋去化!因此,絕大部分建商都還是持續維持「價穩量縮」的觀點。

至於房仲業則是在中古屋銷售第一線已面臨來人量、帶看量與銷售量均大幅滑落,甚至亦有少數業者面臨結束營業之窘境,因此,普遍體認到價跌之潛在危機!

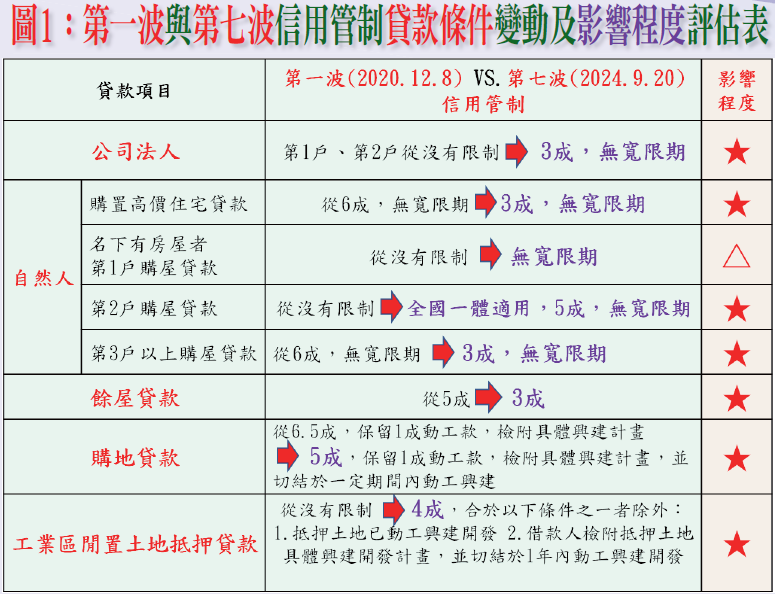

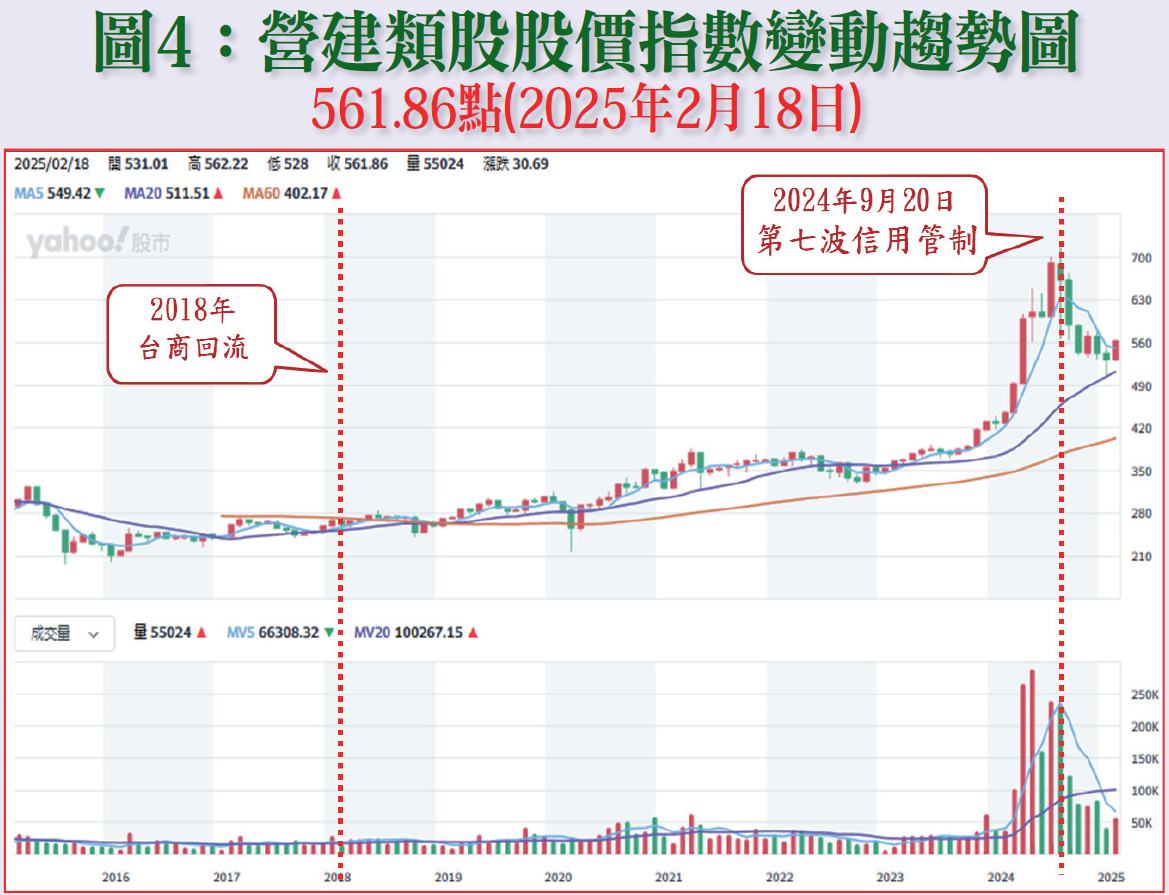

三、第七波選擇性信用管制影響深遠

有關第七波信用管制修正前與修正後的「貸款成數」與「寬限期」分別彙整比較,以供參考;其次,有關第七波信用管制對建築產業之影響,亦可由營建業股價指數變動趨勢圖見其梗概(詳請參閱圖一)。

3.自然人第2戶購屋貸款調降為5成,無寬限期,並擴大實施地區至全國。

至於購地貸款與工業區閒置土地抵押貸款則仍維持購地貸款「5成,保留1成動工款以及檢附具體興建計畫,並切結於一定期間內動工興建」之規定。

其次,工業區閒置土地抵押貸款仍維持「4成,合於以下條件之一者除外:抵押土地已動工興建開發,另借款人需檢附抵押土地具體興建開發計畫,並切結於1年內動工興建開發」之規定。

而當前最值得關注的應是景氣反轉房價下跌,如再加上房貸緊縮、利率提高等風險,可能導致購屋者血本無歸,甚至淪為「負資產」!因此,今後購屋置產更應以品牌信譽為優先考量,方可確實保障購屋權益!

現階段房市雖已進入交屋高峰期,惟近期市場價格並未大幅調降,因此,央行勢必仍會再審慎觀察一段時間之後,再決定是否調整政策方向!

四、新青安房貸不再助長房價

有鑑於年輕人購屋負擔愈來愈沉重,政府遂自112年8月1日起推動新青安房貸政策,貸款條件極為優惠,例如:

(三)貸款年限及償還方式:貸款年限最長40年,含寬限期5年,本息分期平均攤還或本金分期平均攤還。

眾所皆知,此一政策立意極為良善,惟在房價高點推出,導致一些資金不足的年輕人也一窩蜂搶購,而再度增加支撐高房價籌碼,如今,房市景氣逆轉,新青安房貸逐漸熄火,必然不再助長房價。

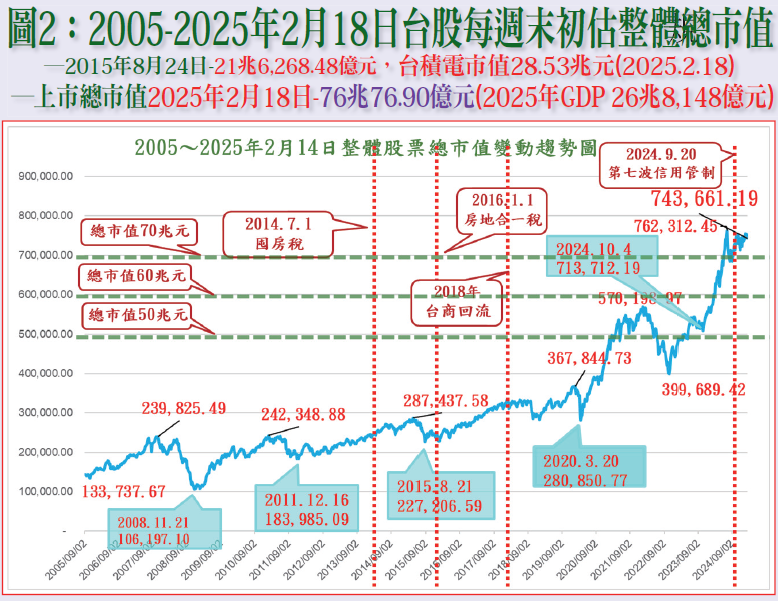

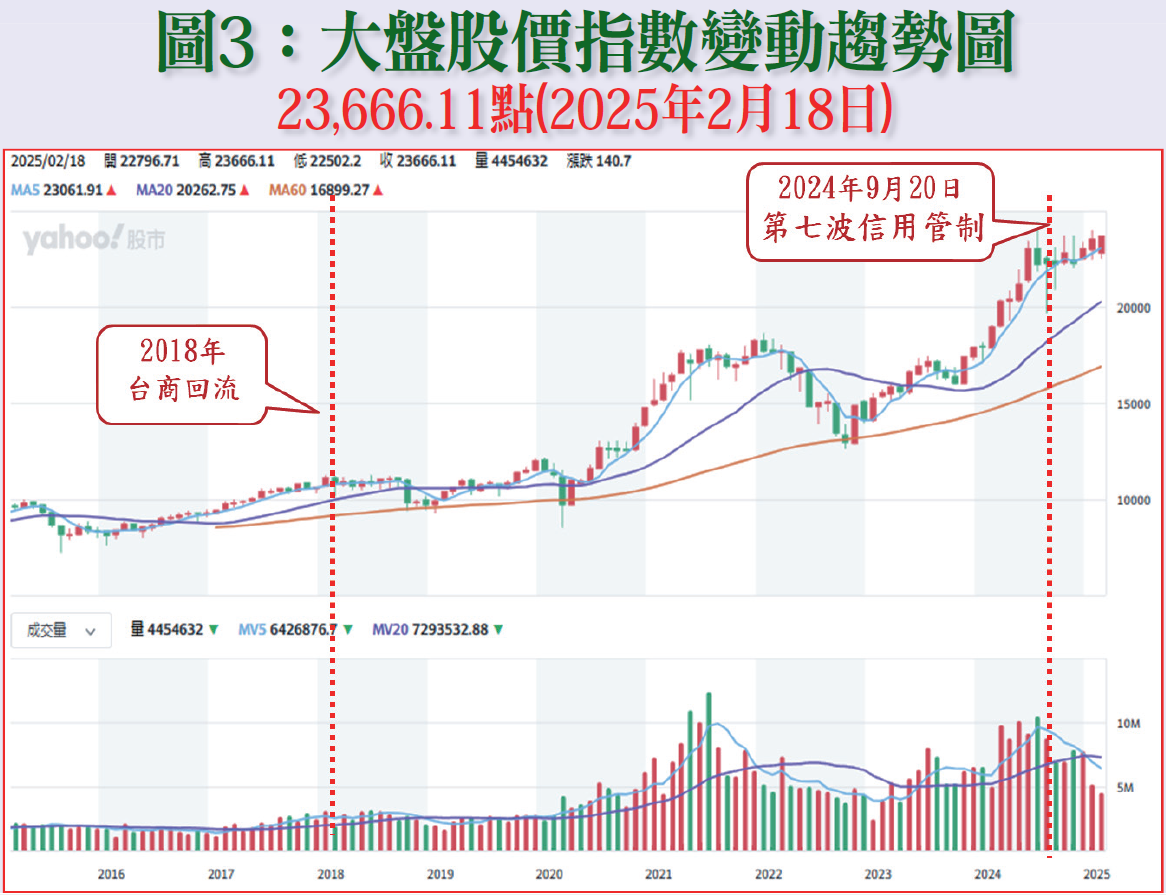

五、股市居高勉強支撐房市

另外,根據國泰金控今年1月國民經濟信心調查報告顯示,民眾對於2025上半年台股加權指數高低點的預期,其中對於2025上半年台股高點預期之綜合數據,合計有50.9%民眾認為2025上半年台股加權指數高點會落在24,000(含)上方,其次,亦有44.2%民眾預期2025上半年台股加權指數的低點可能跌破20,000(含)。雖然高低點數據差距很大,惟大多數民眾還是認為在當前錢多利率仍偏低情勢下,股市依舊普遍看好,只要央行不再持續打壓,房市景氣充其量只會出現「軟著陸」,不致淪落至「硬著陸」慘況。

更多精彩內容 就在 [理財周刊1278期] 👈點紅字看更多