─「限貸令+信用管制」是2025年最大黑天鵝

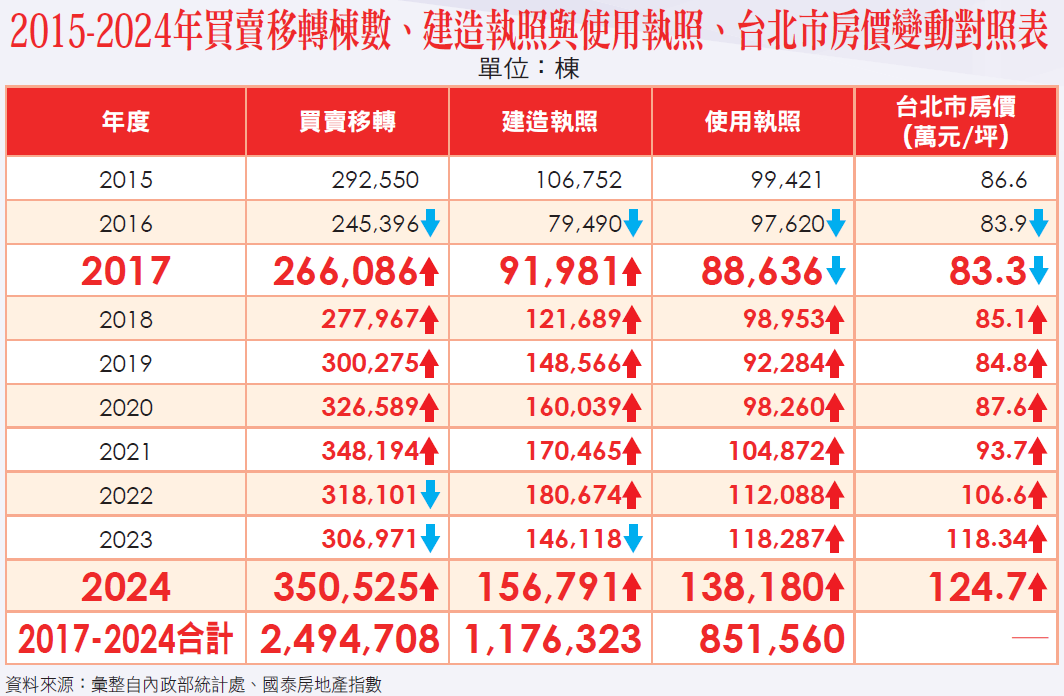

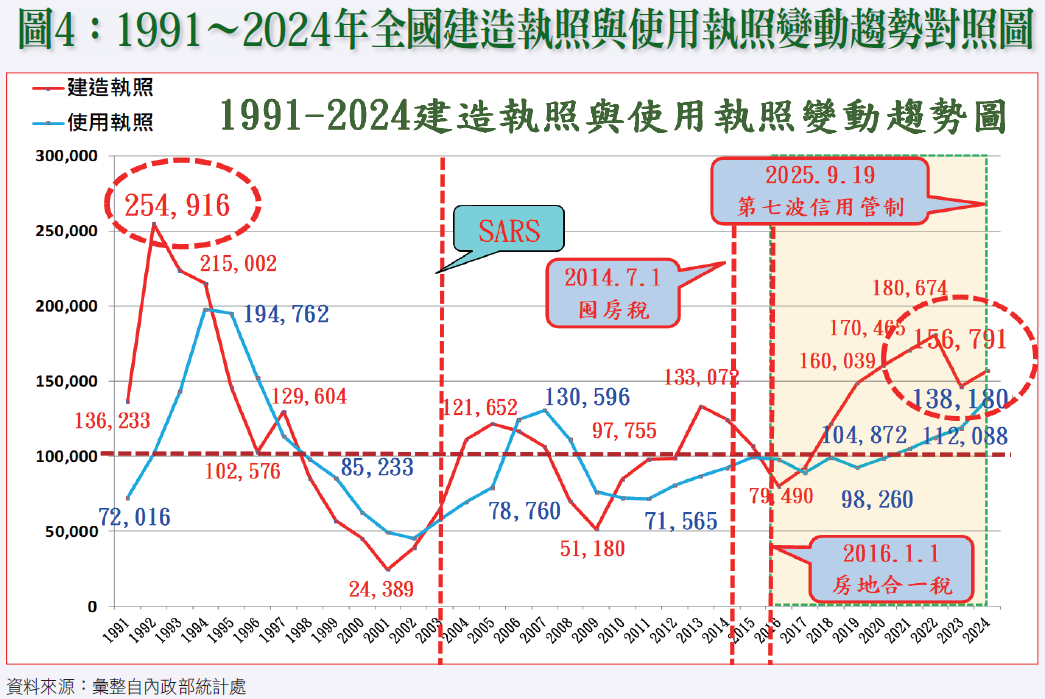

依內政部公布數據,2017-2024年建造執照數量高達1,176,323棟、使用執照851,560棟,兩者差距高達324,763棟(詳請參閱附表),由此一數據所衍生的超額供給問題必然會在各地建案陸續完工之後嚴重衝擊市場景氣,其最直接影響為交屋高峰期必然會逐漸呈現量縮價跌情況,其中尤以價格超漲與超量推案地區影響最大!

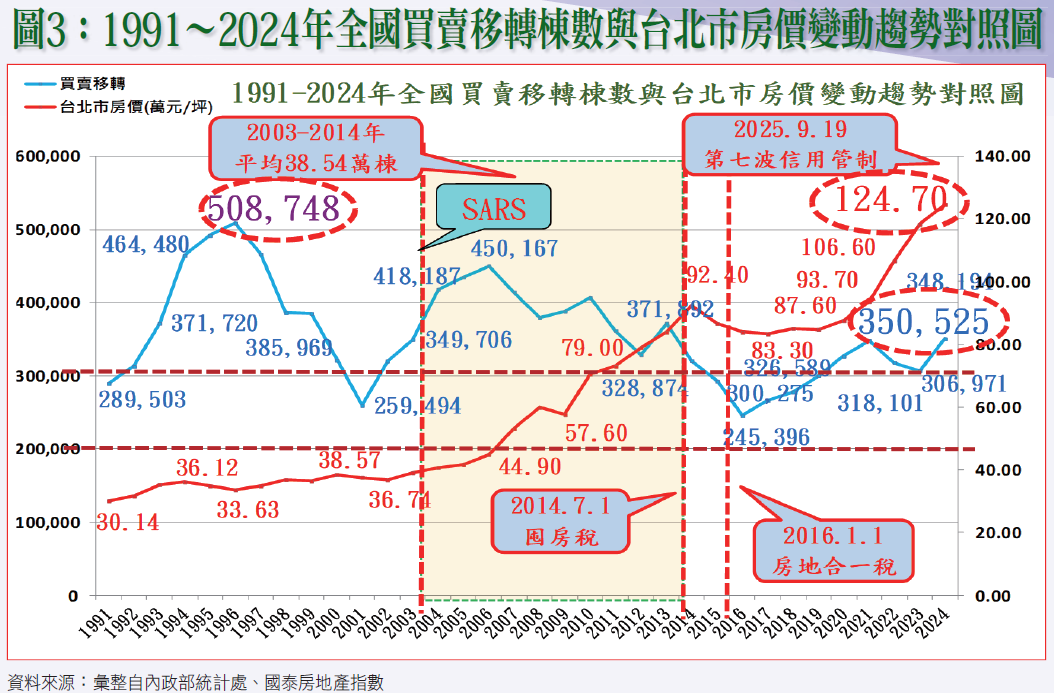

其次,如再由2023年買賣移轉數量由306,971棟大幅攀升至2024年350,525棟,增幅高達14.19%加以檢視,不難了解未來整體市場超額供給之嚴重性!

至於2024年六都及新竹縣市推案戶數與總銷金額,則請參閱圖二。

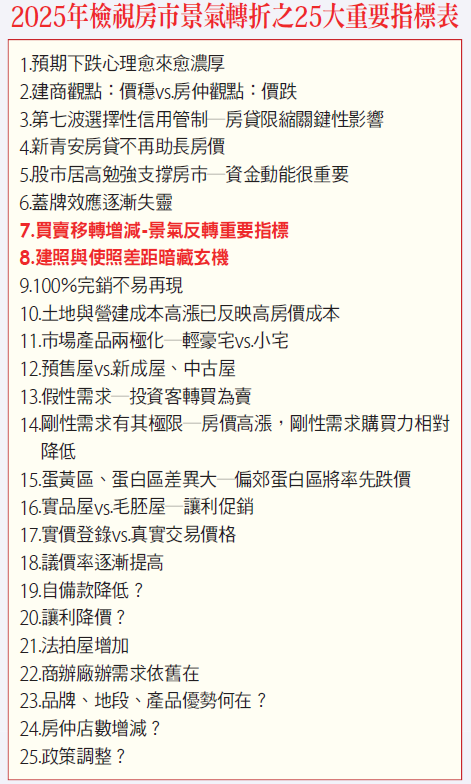

七、買賣移轉-景氣反轉重要指標

就近年房市頻頻出現「蓋牌效應」加以觀察,不論價、量,都未真實呈現,導致檯面下潛在遠比預期中來得高的超額供給壓力愈來愈大。一般而言,建物買賣移轉棟數除包括中古屋之外,還有三~四年前已售預售屋,因此,如要以這項指標來解讀房市的真實買氣,難免會因時間差異所導致蓋牌效應,而影響交屋高峰期之價量變動趨勢,並且也會影響主管機關政策擬定之精準度!

自從2024年9月19日央行祭出第七波選擇性信用管制之後,至今仍緊盯銀行不動產貸放,因此,央行於今年二月中旬陸續約三家銀行高層喝咖啡,以期進一步了解降低不動產貸放「未達標」之原因,此外,還提示三大重點如下:

由此顯見雖然目前整體房市已逐漸呈現價量趨緩情勢,惟央行依舊保持繼續觀察態度,而又不敢貿然祭出第八波選擇性信用管制,主要原因在於避免過度壓抑導致房市朝硬著陸方向發展!

依內政部統計處公布數據,2024年買賣移轉棟數已由2017年的277,967棟逐年攀升至350,525棟(詳請參閱圖三),並且2017-2024年合計更高達2,494,708棟,由此不難想像未來超額供給對整體市場賣壓之嚴重性!

其次,依內政部公布數據,2017-2024年建造執照數量高達1,176,323棟、使用執照851,560棟,兩者差距高達324,763棟(詳請參閱圖四),由此一數據所衍生的超額供給問題必然會在各地建案陸續完工之後嚴重衝擊市場景氣,其中尤以價格超漲與超量推案地區影響最大!此一問題已自2025年大量建造執照陸續完工進入大量使用執照之交屋階段,再加上銀行嚴審房貸與央行第七波選擇性信用管制,整體市場餘屋賣壓以及大量建案保留戶、地主戶與投資客釋出的新成屋競價求售而逐漸呈現房價下跌趨勢!

八、建照與使照差距暗藏玄機

此一議題最值得關注的是,建造執照超過使用執照32.48萬棟,其主要癥結點在於不少建案在取得建造執照之後因缺工缺料因素,無法如期順利開工,影響所及,必然會直接掩蓋未來的完工交屋數量,並進一步衝擊市場供需與房價漲跌。

由附表與附圖資料顯示,2018年台商回流之後,2018年建造執照與使用執照差距僅22,736棟,2019年驟增至56,282棟,2020~2024年分別為61,779棟、65,593棟、68,586棟、27,831棟、18,611棟,並且其與買賣移轉數量之比重亦由2018年之8.18%,驟增至2019年之18.74%,2020~2024年分別為18.92%、18.84%、21.56%、9.07%、5.31%(詳請參閱附表),由此顯見建照與使照差距高達32.48萬棟所衍生「蓋牌效應」之嚴重性!

其次,如再由建照與使照之差距逐漸縮減,及其與買賣移轉數量逐漸增加情況加以對照,更加凸顯2017年以來推案量逐年增加,以及2017-2024年買賣移轉、建造執照與使用執照數量逐漸增加所導致超額供給後遺症逐漸顯現之房價面臨下跌之市場賣壓,而這也正是自2024年七、八月開始銀行房貸緊縮,再加上9月19日央行祭出第七波選擇性信用管制後,在房貸審核趨嚴、利率調高、貸款成數降低、排隊等撥款情況頻傳下,一般消費者購屋態度轉趨謹慎觀望之主要原因,影響所及,整體房市景氣反轉愈趨明顯,而這也正是業界形容「限貸令+信用管制」是2025年最大黑天鵝之主要原因!

更多精彩內容 就在[理財周刊1280期] 👈點紅字看更多