─購屋不二法則:時機、地點、產品

─受第七波信用管制影響,購屋前務必先確認貸款額度多少

景氣下行,購屋選擇愈來愈多,除貨比十家之外,更應注意「時機、地點、產品」、貸款額度與結構安全等相關細節。此外,去年以來央行一直緊盯各行庫不動產放款集中度問題,導致最近大型行庫已開始嚴審淡水、新莊地區房貸,因此,購屋之前除房價之外,務必先確認貸款額度多寡問題!

一、購屋時機

現階段正值交屋高峰期,景氣由賣方市場轉為買方市場,並且議價空間逐漸加大,導致房價出現緩跌,此亦可由2017-2024年累積建造執照大於使用執照高達32.48萬棟見其端倪,而更重要的是自2024年之後,整體房市逐漸進入交屋高峰期,所導致房價出現緩跌趨勢,而這也正是當前購屋應格外重視「時機、地點、產品」之主要原因。

此外,對於超額供給更是不容小覷,因此,購屋之前亦應詳細查閱內政部所公布之相關數據,依113年上半年資料顯示,各直轄市低度使用(用電)住宅宅數前三高的行政區,新北市為淡水區、板橋區與三重區;臺北市為北投區、中山區與萬華區;桃園市為桃園區、中壢區與龜山區;臺中市為北屯區、西屯區與北區;臺南市為永康區、東區與安南區;高雄市為三民區、鳳山區與楠梓區。此外,同一份資訊還有「待售新成屋」資料可供參考。由此即可更清楚了解現階段是否最佳購屋時機之研判!

二、貸款額度

房市景氣下行購屋,除要特別注意蛋白區是否開超高價之外,更應該注意議價率是否越來越高,尤其是在現階段預期下跌心理越來越濃厚,再加上央行第七波選擇性信用管制措施,又將貸款額度普遍下降到三成,並且沒有寬限期的枷鎖,購屋之前更應先確定貸款額度多少,俾免簽約之後囿於銀行貸款而陷入進退兩難之窘境。

三、品牌信譽

通常品牌信譽良好的建商,施工品質都比較好,近年地震頻繁,尤其是結構安全備受關注,此外,更應重視如期完工、順利交屋以及保固期限等相關問題。

由於預售屋從公開銷售到完工交屋期間長達四、五年,常見建商因銷售不如預期或財務危機而衍生續建或營造廠商法定抵押權等棘手問題,因此,購屋時應首重建商信譽與業績,以資保障購屋權益!

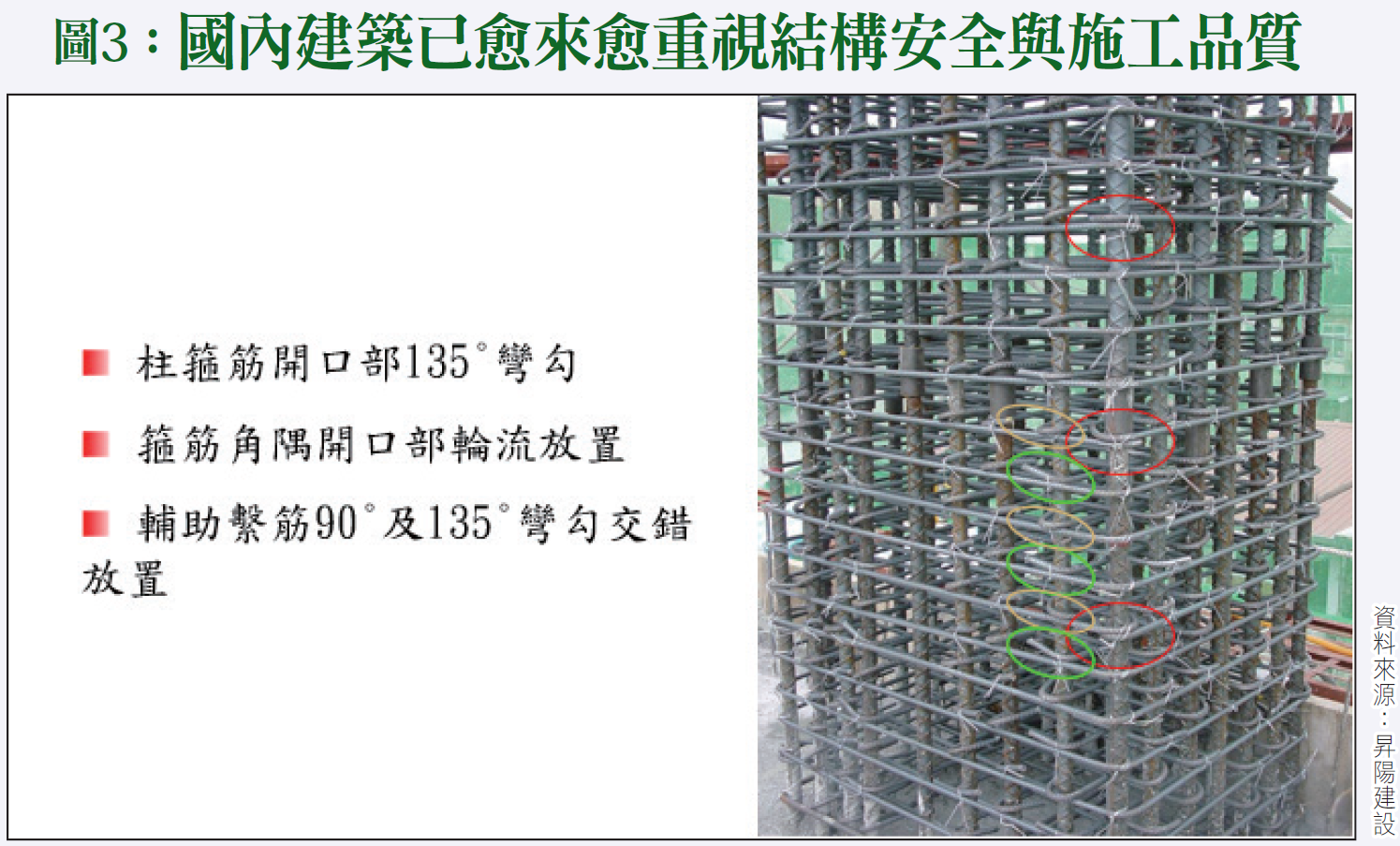

四、結構安全

台灣位處地震帶,歷經多次強震經驗,目前各大小建案都已愈來愈重視綑綁主筋的箍筋間距、彎鉤角度、彎鉤長度、箍筋粗細等相關細節。

緬甸地震的原因是什麼?為什麼曼谷的一座30層摩天大樓會倒塌?

3月28日緬甸發生芮氏規模7.7的大地震,造成距離震央超過1000公里的泰國首都曼谷一棟尚未完工的30層高層建築被夷為平地(詳請參閱附圖一、二、三)。

五、生活環境

除交通方便性,例如附近是否臨近公車站牌、捷運站、火車站、高鐵車站之外,對於與日常生活息息相關的市場、公園、學校等重要事項更是不容忽視。

六、戶數太多

集合住宅常見之缺點是戶數多、坪數小、公設比偏高、室內實際可用面積偏小,尤其是每當景氣低迷階段,所推出之低總價住宅社區,動輒數百上千戶,如果購屋之前沒有事先了解基地大小、社區規模與規劃戶數,交屋之後便會因潛在缺點逐漸顯露,而感受到與當初預售想像之巨大落差。

七、規劃設計

─一般咸認「大U型」、「大T型」以及「大L型」建物耐震能力較差

有些大社區的規劃設計,為因應房價高漲,購屋者負擔不起房貸的問題,刻意將坪數縮小而造成大小坪數混雜的情況,這也會造成日後管理維護上的諸多困擾。

有關這一點特別要注意的是施工品質,最近就出現有些建案施工品質上的瑕疵問題。因此,購屋時就應格外重視房屋位置、單戶設計與室內格局等相關問題。

八、使用機能欠佳

有些地形狹長之建築基地,常見最大缺點在於動線不佳與採光不良,而無法兼顧格局、採光、通風、隔熱、調溼等相關事項,尤其為達到充分利用建地而將建物規劃為前後棟,並將電梯擺置於中間位置,其最顯著之缺點為整棟建築物之使用機能不佳,因此,購屋之前首應避免進門即是餐廳而非客廳,功能相反之不良設計。

此外,廚房應緊鄰餐廳、孩童房應靠近主臥室、浴廁不宜太小、熱水器勿距浴室太遠等,都是兼顧實際使用機能之重點所在。另外,還應注意臥室是否緊鄰電梯而干擾睡眠之重大缺點。

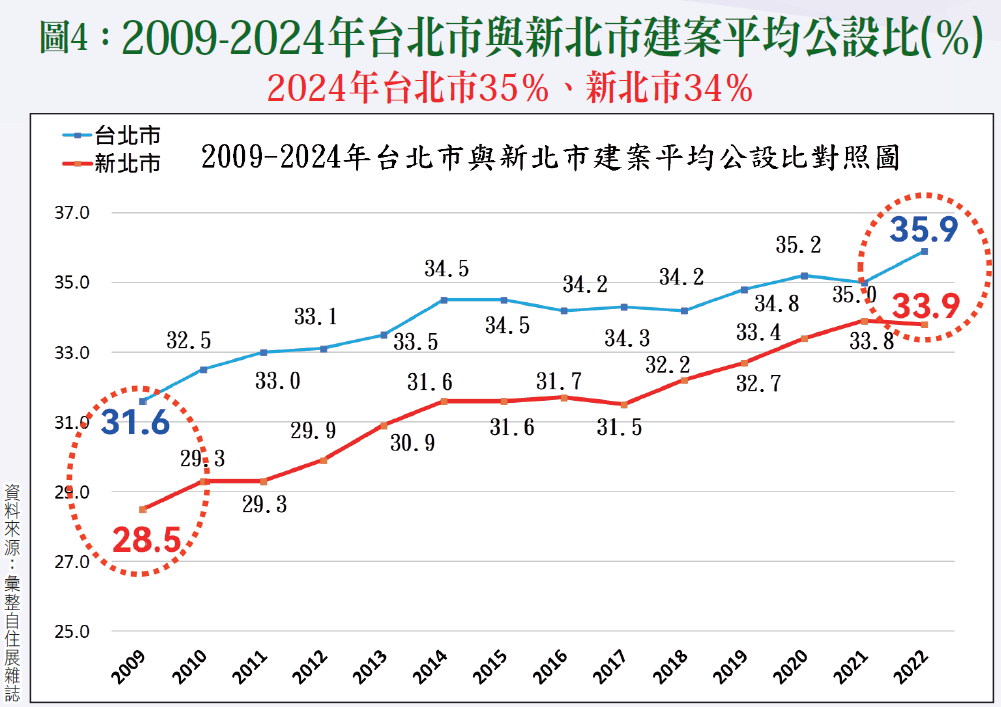

九、公設比偏高

常見以低總價掩蓋高單價的問題,必須格外注意的是實際使用空間多少,一般正常的公設比約在35%,有時也會有一些建案以「29.9%超低公設比」進行促銷,此外更值得注意的是有些套房,公設比更高達40%。近年常見以「低公設比」掩蓋實際銷售坪數空間之情事,因此,購屋之前應詳細了解室內實際使用面積與各空間大小等相關細節。

十、標示尺寸

有關這一點最重要的應該是室內實際使用空間多少?因為這包括日後家具的擺置問題,尤其是小坪數住家常常在接近交屋階段,發覺使用空間狹窄或房間數量不足而要求變更設計,例如1+1房或2+1房,另外值得注意的是客廳、餐廳、廚房三位一體的格局,有些甚至沒有隔間或以輕隔間方式處理,值得注意的是哪些隔戶牆或者是隔間牆的材質與厚度,因為這會影響到室內實際使用空間的大小。

十一、實品屋與毛胚屋孰優

最近已有愈來愈多建案以贈品方式促銷,例如贈送裝潢、家電、家具等,從而購屋時對於新成屋,例如實品屋與毛胚屋就有更多選項;另外,值得注意的是如果坪數太小,不只是空間狹小,上一波不景氣階段,就曾經發生過新莊地區15坪以下的預售建案交屋時銀行不願承辦貸款情事,主要原因在於惟恐日後轉售不易等問題。因此,選購已裝潢好又有贈送家具的實品屋往往就會有比較經濟實惠的效果!

十二、預售屋、新成屋與中古屋的抉擇

哪一種優劣的比較,值得注意的是央行對於建商餘屋貸款只剩三成的限制。

通常預售建案都需要四~五年興建期間,自備款邊蓋邊付款,可以比較輕鬆的方式支付期款,尤其是在「5~10%自備款」或「0自備款」誘因下,一般首購族最常以預售屋為首選。至於新成屋或中古屋,則是在短期內就必須支付三成自備款,並且緊接著又要負擔七成的房貸款本息,一般人總會覺得負擔不輕,不過最大好處是有些中古屋公設比較低,室內使用空間較大;其次,近年新成屋在龐大餘屋壓力下,再加上最近央行對於建商餘屋貸款最高貸款成數為三成之規範,一旦大量餘屋應市出清,加以建商保留戶、合建建案地主戶、投資客釋出等,尤其是在爭相「讓利」競銷情況下,相信也是一個很好的選擇,惟如再耐心觀察1~2年之預售與中古房價指數變動趨勢,價量變化將會更為明朗!

在此必須特別提醒的是,無論是預售屋、新成屋或中古屋,都應以蛋黃區為首選,至於近年大量推案並且屢創高價的蛋白區則應敬而遠之!

更多精彩內容 就在 [理財周刊1284期] 👈點紅字看更多