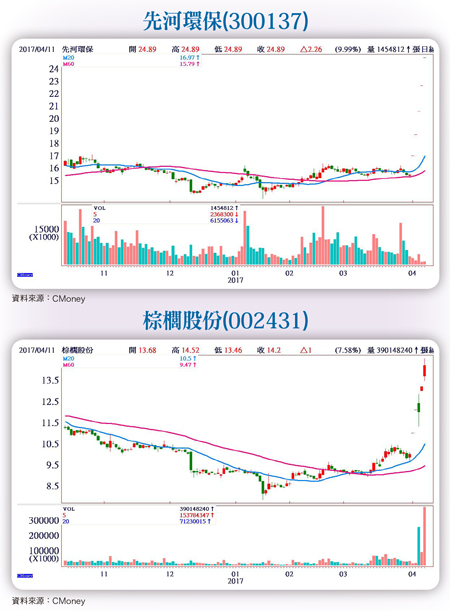

近期全球主要證券市場皆出現停滯現象,交易量也同步縮小,不論法人還是個人投資者,可能都在等待更多的數據來支持心中的主觀看法,以便擬定或修正下一步的交易策略。景氣暫無疑慮 樂觀基調不變大陸股市有其得天獨厚的條件,就是中國的GDP增速肯定高於全球的平均數,就算上證指數沒有出現大漲,因GDP量體夠大,六%的增量已超過台灣GDP的總量,肯定找得到大鳴大放的板塊,所以在投資的領域裡,缺了中國股市,時間拉長容易出現遺憾。只要景氣基本面未明顯轉差,樂觀的基調暫時不會修正。觀察三月份中國官方製造業PMI為五一.八,較二月份增加○.二,創二○一二年四月以來新高,連續八個月位於五十之上的景氣擴張區,新訂單指數也較二月份上升○.三達五三.三。非製造業表現也向上,三月份中國非製造業PMI為五五.一,比上個月回升○.九個百分點,創二○一四年五月以來新高。雖然日前中國國家統計局專家提出警告,中國受限於固定資產投資成長下滑,經濟成長率要保持六.五%仍有疑慮。不過,大陸的克強指數卻持續正向發展,三月中國大陸鐵路貨運發送量達二.五四億噸,比去年同期大增一六.三%,且連續八個月出現正成長。累計第一季,中國鐵路貨運量達七.二四億噸,較去年同期增長○.九六億噸,年增率達一五.二九%。 陸股資金面條件可望優於去年克強指數的另一指標發電量,同樣從去年六月以來開始穩步回升。今年前兩個月,中國發電量年增率達六.三%,日均發電量一五七.九萬千瓦時,年增率達八.一%,經濟谷底反彈的訊號明確。先前市場擔憂資金因匯率預期性貶值而持續外流,經過兩個月的觀察,負面影響已逐漸淡化。三月份中國外匯存底為三.○○九兆美元,較二月增加三九.六四億美元,為連續兩個月回升(二月增幅為六九.二億美元)。累計今年第一季,中國外匯存底規模下降十四億美元,較去年同期的降幅一千二百美元,已顯著縮小。至於市場討論的「陸股納入MSCI」,今年成功的機率是比去年大,過去A股三度闖關不成,原因不外乎流動性問題,例如QFII每月贖回金額不得超過上一年度淨資產二○%額度、停牌造成的亂象、金融產品在海外上市必須得到交易所審批等限制,都被MSCI視為阻礙。但近期MSCI針對A股納入全球指數提出新方案,包含將外資進出方式由合格境外機構投資者與人民幣合格境外機構投資者(QFII/RQFII),轉為借道滬港通與深港通,指數計算以離岸人民幣(CNH)為準,成分股數量也大幅縮減至一六九檔,相對等於降低門檻標準。今年滬港通及深港通已經上路,資金進出流動性及效率提升,等同在資本自由流通性有了重大進展。A股納入基準指數後,預期將吸引更多國際中長期投資資金進入中國市場,長期可望改善其市場結構及投資者結構,進入良性循環,投資人承擔的風險也會變小。結論就是今年陸股在資金面的條件可望優於去年。環保部為大氣治理制定時間表中國國務院於四月一日宣布在河北雄縣、容城、安新三縣及周邊地區設立國家級的「雄安新區」,並提到此為重大歷史性戰略選擇,是中國的「千年大計,國家大事」,發展位階定位為國家戰略,市場法人研判戰略高度將超過上海自貿區與深圳特區。預期「雄安新區」將可帶動地區性投資,進而助益PPP項目,基礎建設將加速推展,環保基礎建設也將一步到位。國務院印發通知,決定設立河北雄安新區,任務之一是打造綠色、智慧、生態城。瑞銀證券報告認為,根據深圳、浦東的經驗,二十年後雄安新區GDP有望增長至二兆元人民幣。同時雄安新區較深圳、浦東兩區有更大的基礎設施投資空間,預計建築、環保、交通、水電、醫療教育將從零開始進行高標準投資,一步到位帶來巨大投資規模,期初對於水泥、鋼鐵、軌道交通等行業帶來明顯增量需求,預估雄安新區二十年內投資規模將達四兆元人民幣。接著四月六日中國環保部決定開展為期一年的大氣污染防治強化監督,並召開視頻會議,將從全國抽調五千六百名環境執法人員,規模及時間跨度均為歷史之最,這彰顯中央重拳治霾的決心。先前三月公布《京津冀及周邊地區二○一七年大氣污染防治工作方案》,為大氣治理制定了時間表,這將催化大氣治理板塊及環境監測板塊再次升溫,生態環保產業將明顯受益。目前保定地區的污染源主要來自大型企業的工業廢氣和燃煤排放,華北地區鋼鐵行業、煤炭行業聚集,煤炭的超量利用方式是霧霾形成的重要原因。在此背景下,煤炭的清潔利用將成為霧霾治理的重要手段,因此在該領域具備創新技術優勢的相關企業將明顯受益。投資人可優先關注大氣治理、環境監測、園林生態及煤炭清潔利用的龍頭業者,例如清新環境(002573.SZ)、先河環保(300137.SZ)、棕櫚股份(002431.SZ)、東方園林(002310.SZ)、三聚環保(300072.SZ) 及神霧環保(300156.SZ)。

陸股資金面條件可望優於去年克強指數的另一指標發電量,同樣從去年六月以來開始穩步回升。今年前兩個月,中國發電量年增率達六.三%,日均發電量一五七.九萬千瓦時,年增率達八.一%,經濟谷底反彈的訊號明確。先前市場擔憂資金因匯率預期性貶值而持續外流,經過兩個月的觀察,負面影響已逐漸淡化。三月份中國外匯存底為三.○○九兆美元,較二月增加三九.六四億美元,為連續兩個月回升(二月增幅為六九.二億美元)。累計今年第一季,中國外匯存底規模下降十四億美元,較去年同期的降幅一千二百美元,已顯著縮小。至於市場討論的「陸股納入MSCI」,今年成功的機率是比去年大,過去A股三度闖關不成,原因不外乎流動性問題,例如QFII每月贖回金額不得超過上一年度淨資產二○%額度、停牌造成的亂象、金融產品在海外上市必須得到交易所審批等限制,都被MSCI視為阻礙。但近期MSCI針對A股納入全球指數提出新方案,包含將外資進出方式由合格境外機構投資者與人民幣合格境外機構投資者(QFII/RQFII),轉為借道滬港通與深港通,指數計算以離岸人民幣(CNH)為準,成分股數量也大幅縮減至一六九檔,相對等於降低門檻標準。今年滬港通及深港通已經上路,資金進出流動性及效率提升,等同在資本自由流通性有了重大進展。A股納入基準指數後,預期將吸引更多國際中長期投資資金進入中國市場,長期可望改善其市場結構及投資者結構,進入良性循環,投資人承擔的風險也會變小。結論就是今年陸股在資金面的條件可望優於去年。環保部為大氣治理制定時間表中國國務院於四月一日宣布在河北雄縣、容城、安新三縣及周邊地區設立國家級的「雄安新區」,並提到此為重大歷史性戰略選擇,是中國的「千年大計,國家大事」,發展位階定位為國家戰略,市場法人研判戰略高度將超過上海自貿區與深圳特區。預期「雄安新區」將可帶動地區性投資,進而助益PPP項目,基礎建設將加速推展,環保基礎建設也將一步到位。國務院印發通知,決定設立河北雄安新區,任務之一是打造綠色、智慧、生態城。瑞銀證券報告認為,根據深圳、浦東的經驗,二十年後雄安新區GDP有望增長至二兆元人民幣。同時雄安新區較深圳、浦東兩區有更大的基礎設施投資空間,預計建築、環保、交通、水電、醫療教育將從零開始進行高標準投資,一步到位帶來巨大投資規模,期初對於水泥、鋼鐵、軌道交通等行業帶來明顯增量需求,預估雄安新區二十年內投資規模將達四兆元人民幣。接著四月六日中國環保部決定開展為期一年的大氣污染防治強化監督,並召開視頻會議,將從全國抽調五千六百名環境執法人員,規模及時間跨度均為歷史之最,這彰顯中央重拳治霾的決心。先前三月公布《京津冀及周邊地區二○一七年大氣污染防治工作方案》,為大氣治理制定了時間表,這將催化大氣治理板塊及環境監測板塊再次升溫,生態環保產業將明顯受益。目前保定地區的污染源主要來自大型企業的工業廢氣和燃煤排放,華北地區鋼鐵行業、煤炭行業聚集,煤炭的超量利用方式是霧霾形成的重要原因。在此背景下,煤炭的清潔利用將成為霧霾治理的重要手段,因此在該領域具備創新技術優勢的相關企業將明顯受益。投資人可優先關注大氣治理、環境監測、園林生態及煤炭清潔利用的龍頭業者,例如清新環境(002573.SZ)、先河環保(300137.SZ)、棕櫚股份(002431.SZ)、東方園林(002310.SZ)、三聚環保(300072.SZ) 及神霧環保(300156.SZ)。