宜特(3289)是國內電子驗證之龍頭企業,主要提供半導體、IT、光電、車電產業等上、中、下游供應鏈所有的檢測驗證分析服務,營業項目為故障分析40%、可靠度驗證分析40%、類比IC測試10%、材料分析(MA)佔5%,屬特殊利基營業型態。宜特在球已累積超過六千多家客戶,此外,公司積極布局車聯網、電動車驗證平台,在客群上,已從台灣車電IC設計業者,延伸至中國、台灣與歐美之離散元件、被動元件、車用模組國際廠商,未來成長動能強勁。

雖然新冠肺炎重創全球經濟,不過台灣半導體大廠資本支出並未下修,且居家辦公、教學也帶動HPC高效能運算、5G等先進封裝需求升溫,推升驗證分析訂單持續湧進。宜特第一季EPS 0.75元(優於預期),毛利率更高達29.73%(創九季以來高點)。

展望未來,由於5G基地台或手機晶片在低功耗及高效能要求下,需採用七奈米或五奈米等先進製程,並搭配扇出型(Fan-Out)晶圓級封裝或2.5D/3D先進封裝,將為宜特帶來更多新訂單。今年公司在「先進製程」、「先進封裝」、「5G」驗證等三箭齊發,可望推升宜特驗證分析接單動能,後續成長潛力值得期待。

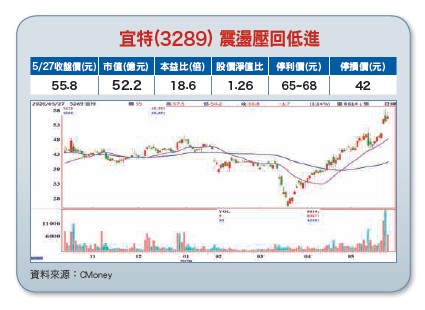

【操作建議】股價以V型反轉方式重新拉回到48元起跌點之上,若能站穩48元,並突破近年高點55.5元,為期一年半大底可望完成,將展開中長多格局。