─第七波信用管制→購屋貸款下修至3成,已降無可降

─「第八波信用管制」→軟著陸?硬著陸?

由圖一2024年1~10月六都買賣移轉棟數變動趨勢圖,可以明顯觀察到今年7月買賣移轉棟數仍處高點26,555棟,8月微降至24,527棟,其後因央行於9月20日公布第七波選擇性信用管制措施,9月買賣移轉棟數隨即下降至22,817棟,10月則再降至19,643棟(詳請參閱圖一),由此不難了解大幅限縮貸款對市場景氣之嚴重衝擊!

其次,如再由1~10月六都買賣移轉棟數加以比較,也可以明顯看出新北市買賣移轉55,145棟數最多,其次分別為台中市45,954棟、桃園市40,925棟、高雄市38,688棟、台北市25,483棟,至於台南市則是23,845棟最少(詳請參閱圖二)。

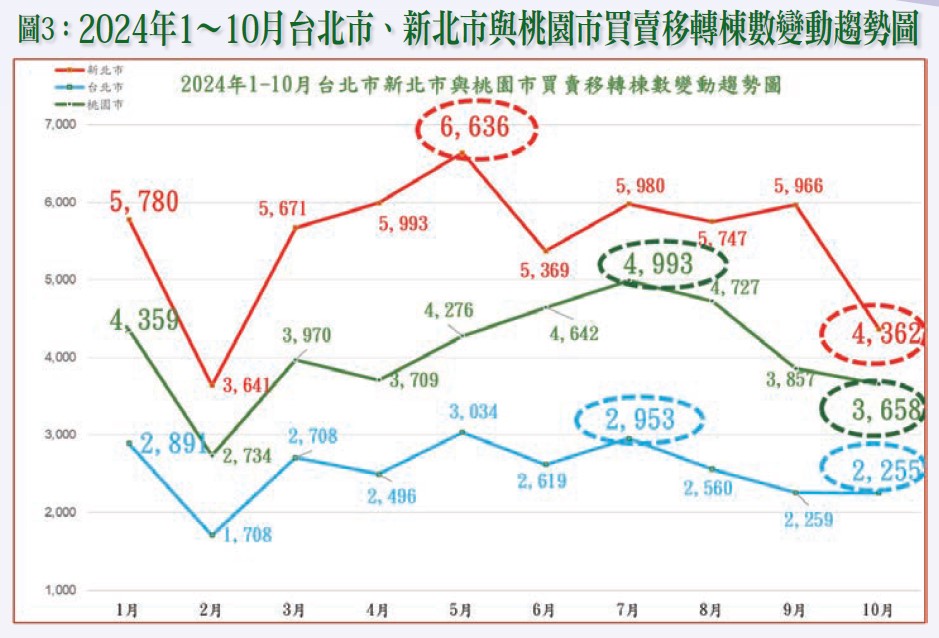

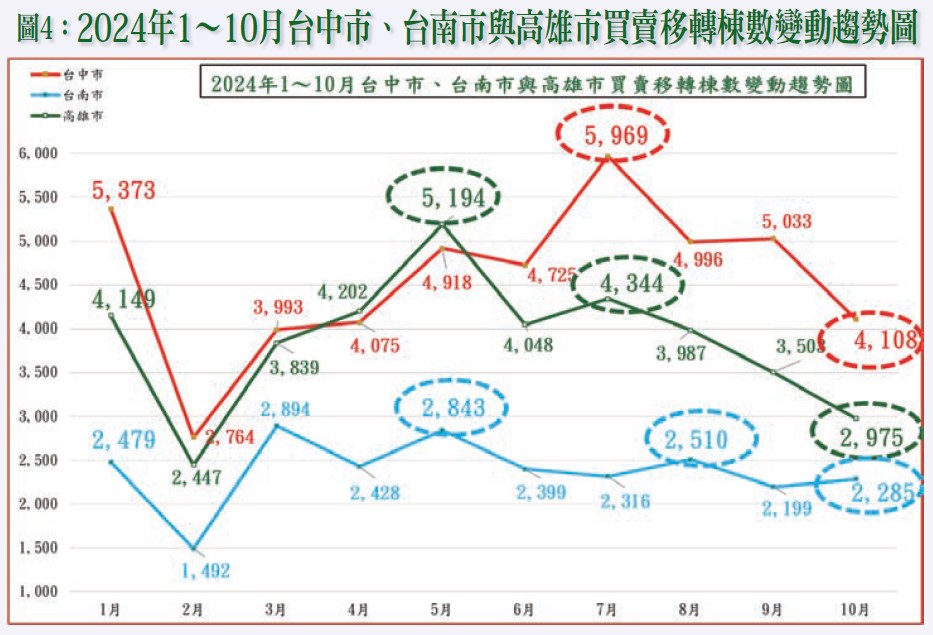

如再由2024年10月與9月相較,六都建物買賣移轉棟數變動趨勢已出現明顯變化,其中台北市-0.2%、新北市-26.9%、桃園市-5.2%、台中市-18.4%、高雄市-15.1%,僅台南市成長3.9%(詳請參閱圖三、圖四);由此不難了解整體市場在交屋高峰期再加上第七波信用管制大幅限縮房貸至3成情況下,買賣移轉棟數亦逐漸顯現縮減趨勢。

至於未來價量變動趨勢仍應以既有存量、預售新供給量、人口、家戶、產業投資與就業機會做為衡量基準較為妥適,不應再以大量推案與100%完銷(其中約有二至三成為假性需求)為依據,值得注意的是,如再加上都更、危老數量逐漸增加,復又少子化與高齡化趨勢愈來愈明顯情況下,日本經驗是否會在台重演,購屋置產是否應以「超前部署」觀念布局較為妥適?

至於2024年1~10月六都建物買賣移轉增減數量,則請參閱附表。

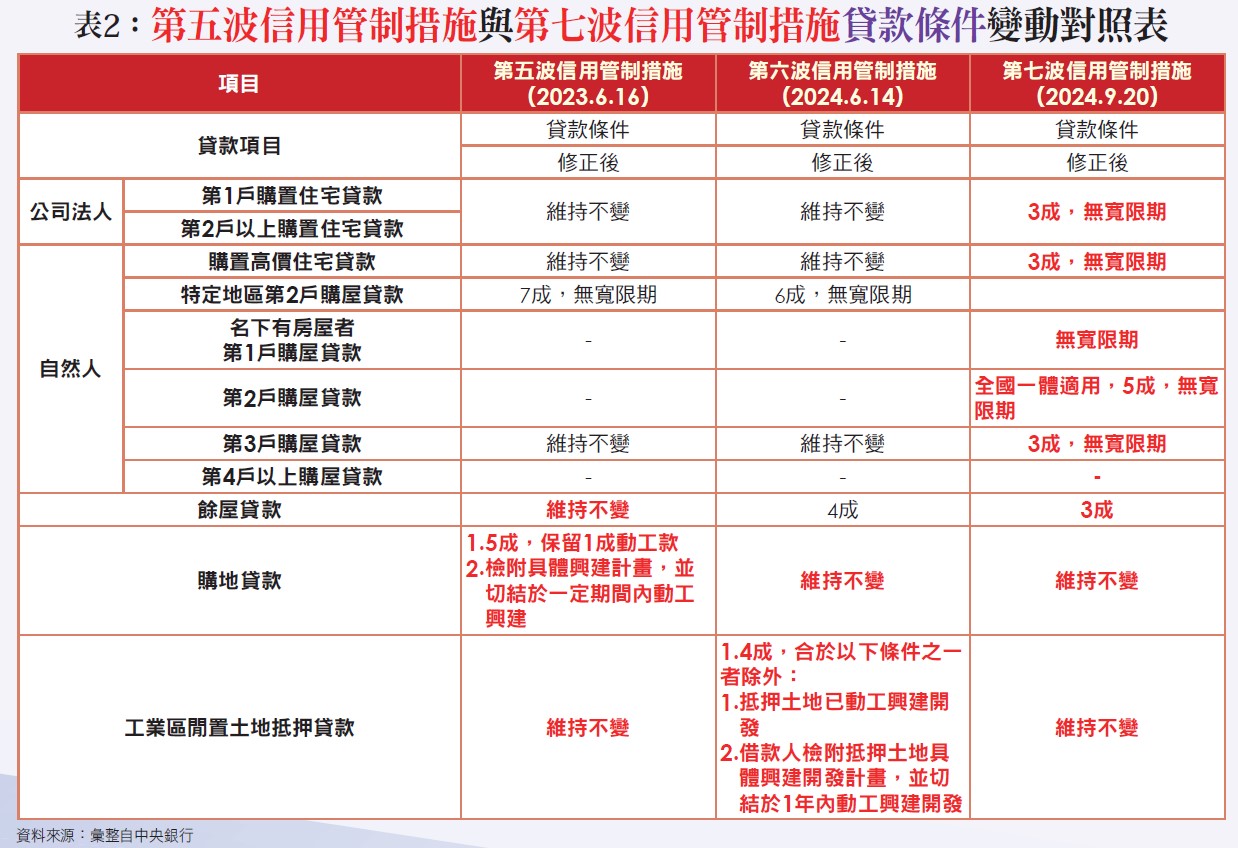

以下再就第七波信用管制措施修正後的「貸款成數」與「寬限期」分別彙整,以供參考:

一、公司法人購置住宅貸款:3成,無寬限期。

二、自然人

(一)購置高價住宅貸款:3成,無寬限期。

(二)名下有房屋者

1.第1戶購屋貸款:無寬限期。

2.第2戶購屋貸款:全國一體適用,5成,無寬限期。

3.第3戶以上購屋貸款:3成,無寬限期。

三、餘屋貸款:3成。

四、購地貸款:維持5成不變,保留1成動工款。

五、工業區閒置土地抵押貸款:

維持4成不變,合於以下條件之一者除外:

(1)抵押土地已動工興建開發。

(2)借款人檢附抵押土地具體興建開發計畫,並切結於1年內動工興建開發。

由以上第七波信用管制措施,可以很明顯看出,不論是公司法人或自然人貸款均已調降至3成,此外,購地貸款調降至5成,工業區閒置土地也已調降至4成,因此,就貸款額度加以檢視,不可能也不應再繼續縮減,否則必然會嚴重影響產業發展並導致購屋糾紛,甚至因建築產業之流動性風險而衍生金融業系統性風險!

其次,如就第七波信用管制之「貸款成數」大幅縮減加以檢視,在貸款成數已降無可降情況下,倘若房市價量依舊無法減壓,進一步抑制投機炒作的做法應朝稅制改革方向思考,例如調整囤房稅與房地合一稅稅率,或仿照香港與新加坡的額外印花稅等,凡此,都可進一步研議改良,以期真正落實全民殷殷企盼的健全房市發展政策!