魏哲家:「台積電十年內生意非常好;買台積電股票準沒錯!」台積電大客戶不但沒有砍單還加碼。2奈米製程供應鏈及相關工程與設備股,未來業績爆發力可觀。

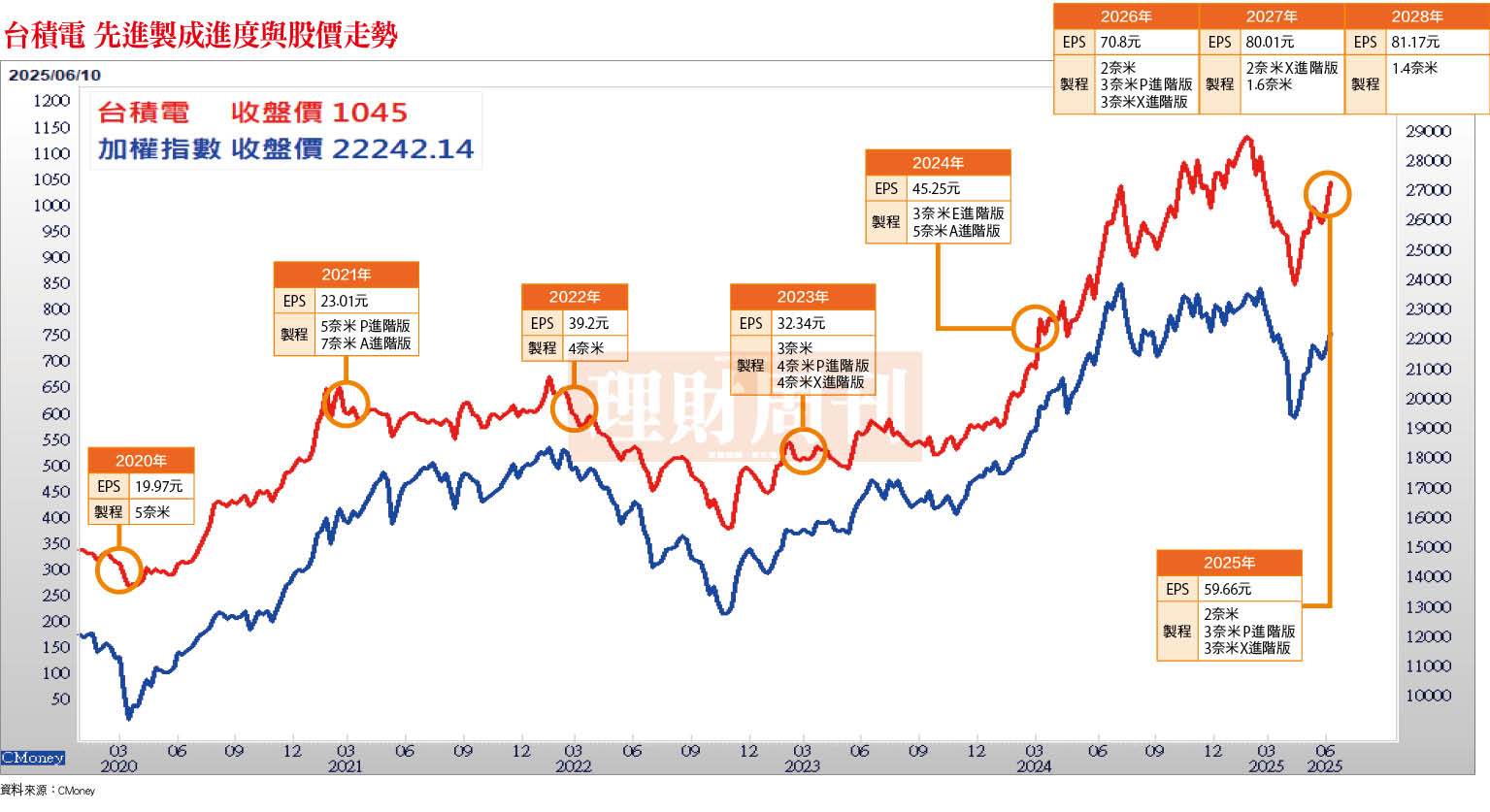

台積電上周股東會釋出樂觀訊息,董座魏哲家信心表示,「十年內生意會非常好」,並喊話,「買台積電股票準沒錯」,上周股價一度叩關千元後小幅拉回,收在995元,本周一(6/9)開盤氣勢如虹,成功站上千元大關,突破三周以來的盤整格局,就扣抵值來看,目前月線扣抵值在980元~998元,二個星期後會逐漸往下扣抵,可說,未來二周台積電站穩千元應沒有疑慮。

輝達重登市值王 台積電再上千元

觀察美股走勢,輝達第一季財報優於市場預期,第二季財測因禁賣H20給中國,預期營收450億美元略低於市場預期的459美元,但不影響股價表現,6/3股價來到141元,重返市值龍頭寶座,帶動費半及那斯達克創下波短新高,台股雖然還押在年線之下,就目前月線扣抵值位置在22278點,二個星期後逐漸往下扣抵,同樣有望在二周以後突破箱型整理格局,突破22000點大關。

對等關稅將於7/9再度實施,美英雙方已在第一輪達成協議,關稅為10%,但英國為貿易逆差,台灣為貿易順差國,不可能低於10%,市場預估大概會介於20%~25%之間。

台積電產能出貨屬賣方市場 四大CSP廠沒砍單還加碼

晶片關稅目前則尚未明朗,美科技四巨頭英特爾、高通、美光、德儀皆認為課徵晶片關稅將提高成本,削弱美國競爭力,呼籲川普「再好好想一想」,但是,川普課徵關稅的目的是要讓半導體產業鏈移回美國,實現美國製造的大夢,依川普的施政方向,晶片關稅不太可能退縮,市場分析師認為,未來半導體晶片關稅可能落在20%左右。

魏哲家在股東會言明,關稅對台積電會有影響,但不是直接的影響,因為關稅是由進口商承擔,不過,關稅會推升物價,導致需求量降低,影響台積電生意。

以目前來看,AI供不應求,「我們什麼都不怕,只怕經濟往下掉」。進一步分析,台積電先進製程晶片,包括5奈米、3奈米及下半年將量產的2奈米目前獨霸全球,屬於賣方市場,美方科技巨頭一定得買單,無怪乎科技巨頭齊聲向川普喊話。

魏哲嘉還提到,關稅並沒有改變客戶的作為,換句話說,客戶沒有因為關稅砍單,事實上,不但沒有砍單,四大CSP廠反而加碼投資,如META將原本640億美元提高至720億美元、微軟資本支出增至800億美元、亞馬遜資本支出超過1000美元、Google母公司Alphabet資本支出估達750億美元,沒有改變,AI所需的先進製程將可帶動台積電今年美元營收成長24%~26%之多。

2奈米良率90%下半年量產 相關供應鏈蓄勢待發

高盛認為台積電有三大利多:一、下游組裝廠或ODM廠良率大幅提升,AI訂單大幅砍單的可能性降低。二、今明兩年美元營收分別以26.3%、14.1%持續長長,主要動能來自於3奈米及2奈米製程,估計7奈米以下的製程將從去年的68%提升至明年的79.3%。三、三星及英特爾在先進製程發展受阻,在此有利的條件限下,明年COWOS及先進製程價格可望調漲3%~5%,今明兩年毛利率分別維持在56.8%、54.7%,維持在53%以上的長期獲利目標。

台積電在5/15技術論壇上首度說明2奈米及1.4奈米發展進程,2奈米預計於今年下半年在新竹寶山廠及高雄廠量產,良率90%,大幅超越三星的40%,傳出新竹寶山廠首批產能已被蘋果包下,用於iPhone 18處理器(A20晶片);超微新一代EPYC伺服器處理器率先採用業界2奈米製程,預計於明年問世,而輝達的Rubin到2026年下半年仍沿用3奈米製程,未來不排除改採2奈米製程。

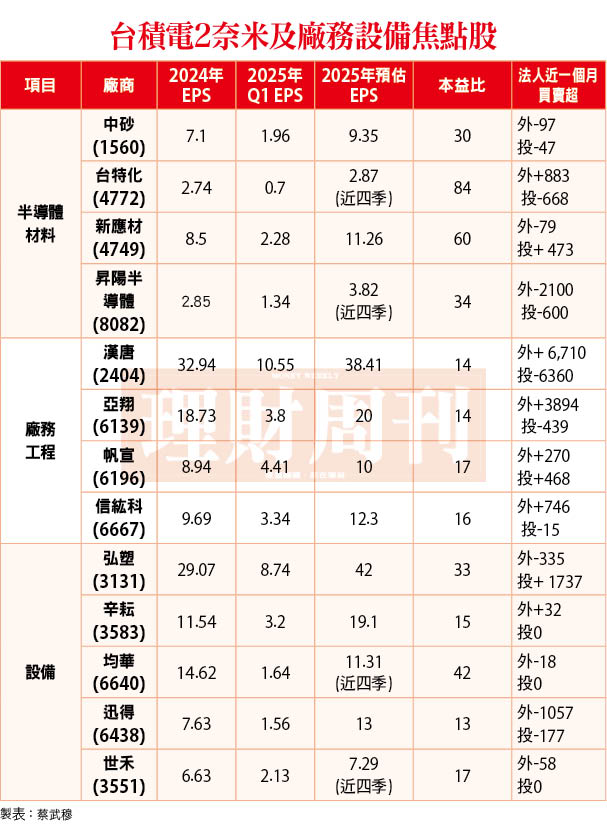

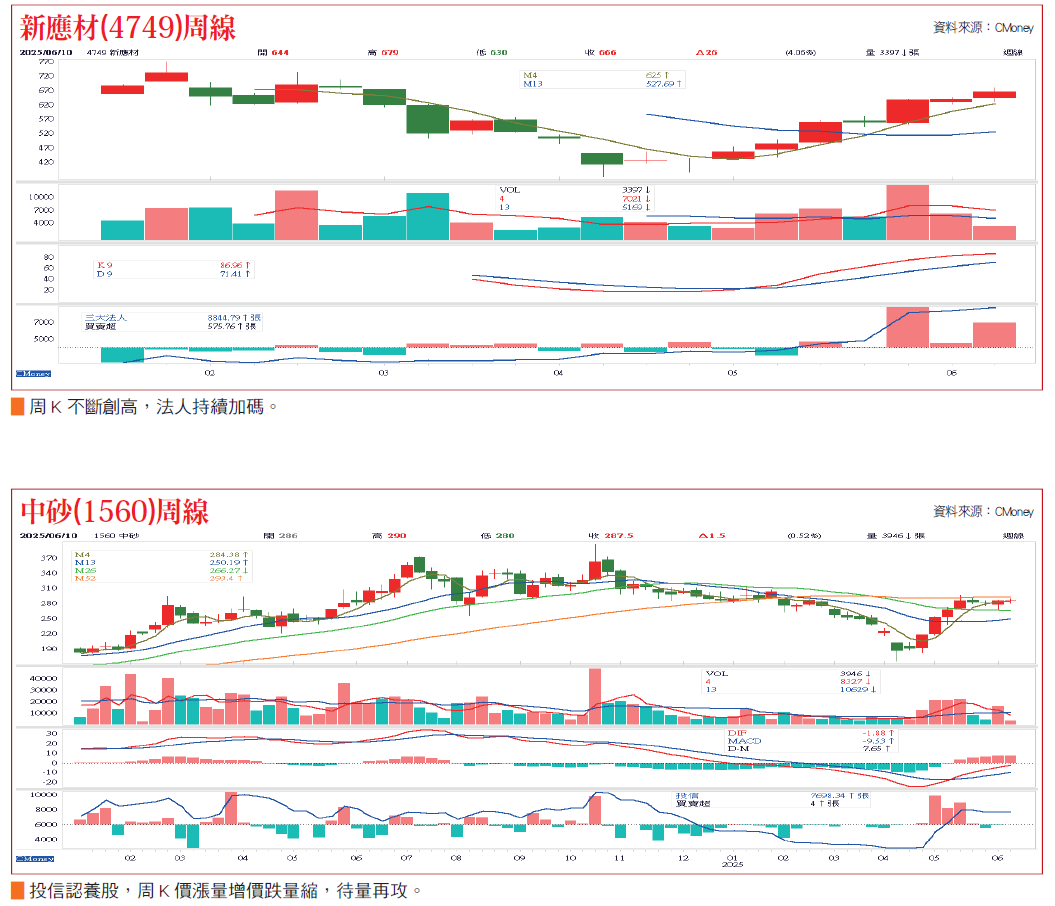

中砂EPS上看 9.35元 台特化外資與投信買超

2奈米的設定案是5奈米的4倍之多,客戶需求強勁,未來有可能超越3奈米成為市場主流技術,台積電去年第4季營收8684億元(台幣),EPS 14.45元,創下歷史新高,市場預估,2奈米需求量大,將帶領台積電單季營收突破兆元(台幣),挑戰一季賺二個股本的實力。

2奈米進入試產、量產的階段,同樣帶動上下游供應鏈成長,像是做鑽石碟的中砂(1560),去年在3奈米的帶動下,全年營收70億元,EPS7.1元,創下歷史新高,如今2奈米加入陣容,4月、5月營收已逐步增溫,法人預估,全年營收有機會挑戰去年高點,EPS 9.35元,本益比30倍,距離前高尚有100元空間。

另一檔台特化(4772)的矽乙烷是化學氣相沉積(CVD)製程的關鍵材料,具節能及環保優勢領先業界,去年營收8.7億元,年增57%,EPS 2.74元,成長130%,隨著2奈米製程開出,今年營收可望成長30%。台特化股性活潑,外資、投信積極買超,股價持續走高。

新應材、昇陽半導體有爆發力 漢唐、亞翔在手訂單可觀

其他像是新應材(4749)的光阻周邊材料—表面改質劑,今年甫切入2奈米製程、再生晶圓的昇陽半導體(8082)因應2奈米需求,今年提前擴產至月產能80萬片,都值得留意。

另外,台積電技術論壇上發布今年將在海內外設9座廠,包括8座晶圓廠及1座封裝廠,其中有6座廠在台灣,相關的廠務及設備廠亦同步受惠。

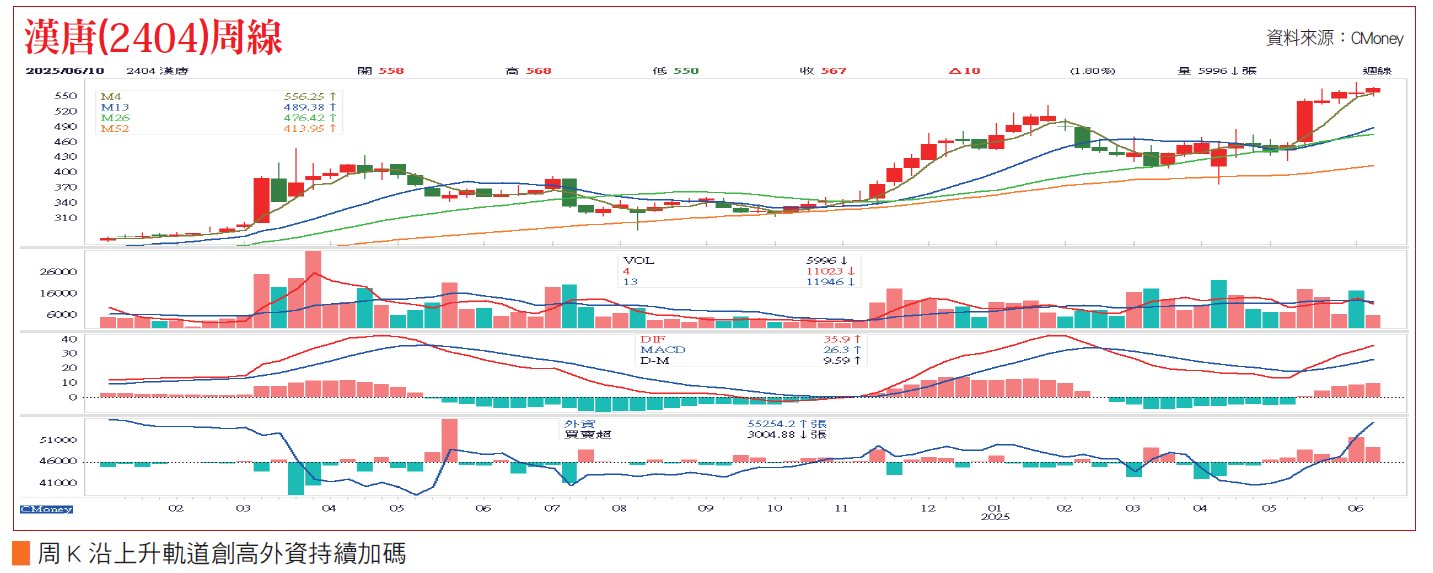

廠務指標廠商漢唐(2404)去年每股大賺32.4元,今年台積電及美光積極擴產下,目前在手訂單已突破700億元,預估今年營收有望呈現兩位數成長,股價持續創高。

亞翔(6139)去年拿下台積電台南AP8工程訂單,加上世界先進及聯電廠務工程,目前在訂單高過千億元,去年每股賺18.7元,今年有機會上看20元,本益比14倍,位階還低。

法人估弘塑今年EPS42元 世禾通過2奈米製程清洗認證

台積電COWOS先進封裝持續擴產,黃仁勳在今年COPUTEX展上力推先進封裝的重要性,可見COWOS未來仍有相當大的需求,濕製程設備廠弘塑(3131)去年每股獲利29.07元,史上新高,去年交機約100台,今年有望達到150~200台,營收獲利可期,法人預估今年EPS有42元的實力,本益比33倍,目前股價1420元,還在半山腰。

另外,半導體清洗機世禾(3551)已通過台積電2奈米先進製程的清洗認證,去年每股賺6.63元,今年第一季每股已賺2.13元,年增44%,全年獲利有望再攀高,股價成功V轉,若持續補量,有望衝第二波行情。

更多精彩內容 就在 [理財周刊1294期] 👈點紅字看更多