台灣房市除了買氣低,也出現各種壞消息,不僅有建商倒閉潮、房仲倒店潮,還有預售屋解約潮,不過,內政部開記者會澄清問題不大。

文.顏瓊真

今(2025)年八月,台南在地建商「慶群開發」在完成最後一戶交屋後,向該社區主委發文稱,因財務問題不得不停業,引起市場正反兩方意見爭議。

中小型建商現倒閉潮

根據建商貼文指出,「公司這些年一路走來相當坎坷,內憂外患不斷。被營造廠惡意拖延、放管、積欠下包廠商工程款,人工資及原物料不斷上漲,政府七波打房政策,各項萬萬稅賦不斷累加上調。」

建商說公司資金早已面臨「前無進帳、後無支援」的斷鏈狀態,終於撐到最後一戶交屋後被迫必須辦理停業,「深感歉憾」……,未來將無法繼續提供完善的服務,煩請協助公告社區住戶。

此一貼文被轉貼到臉書上,有人對建商交完屋才宣布停業的作法,表示「負責任」的肯定,有人說,有交屋,至少比爛尾的好一點點。但也有人指出,該家建商的負責人,實際上還是另一家建設公司負責人,這會不會又是另一家「一案公司」? 另也有人貼文說,同一個負責人宣布倒閉不用保固,再重新開一間,好爽喔!

房產知識平台「賣厝阿明」在臉書上也談到,雖然慶群開發堅持完成交屋,但已購戶的惡夢才剛開始,包括:房屋保固瞬間歸零:漏水、結構問題無人負責;公共設施成孤兒,電梯、消防設備維護中斷;房價立即貶值,建商倒閉社區房價普遍跌15-20%。

「賣厝阿明」指出,從花蓮太極建設、嘉義鉅泓建設到桃園老牌營造廠高田營造,今年五月以來,建商倒閉潮正由北往南快速蔓延。而這波倒閉潮將在第四季達到高峰,特別是那些在2021-2022年高點搶地的中小建商,現在正面臨「賣一戶虧一戶」的死亡循環。

而第七波信用管制打得房市移轉棟數大降,全年面臨28萬棟保衛戰,影響的還有中古屋交易的房仲業者生計。

房仲業關店現歇業潮

中華民國不動產仲介經紀商業同業公會全國聯合會在今年七月,也針對「房仲業者經營現況調查」進行網路民調,調查結果顯示,今年上半年與去年同期相較,房仲業業績衰退40%-60%佔21.3%,衰退60%-80%佔11.7%,衰退80%以上佔12.1%;業績成長約佔8.3%。此外,約有24.5%非連鎖品牌房仲業者,業績衰退80%以上。

根據52.4%房仲業受訪者,預期2025年整體收店率達5%以上,其中28.2%認為收店5%-10%,24.2%預期收店率達10%以上。

另有31.8%房仲業受訪者可能轉業,5.4%確定轉業,19.5%未決定。其中非連鎖品牌業者41.2%可能轉業,6.9%確定轉業。

房仲全聯會理事長王瑞祺呼籲政府,美國關稅協議給台灣經濟帶來很高的不確定性,各產業都嚴陣以待,請政府正視房仲產業生存危機,畢竟十餘萬房仲從業人員背後的十餘萬家庭生計,呼籲政府順應民意將信用管制適度放寬,讓買賣交易量回到常軌。

解約潮後 會不會有斷頭潮?

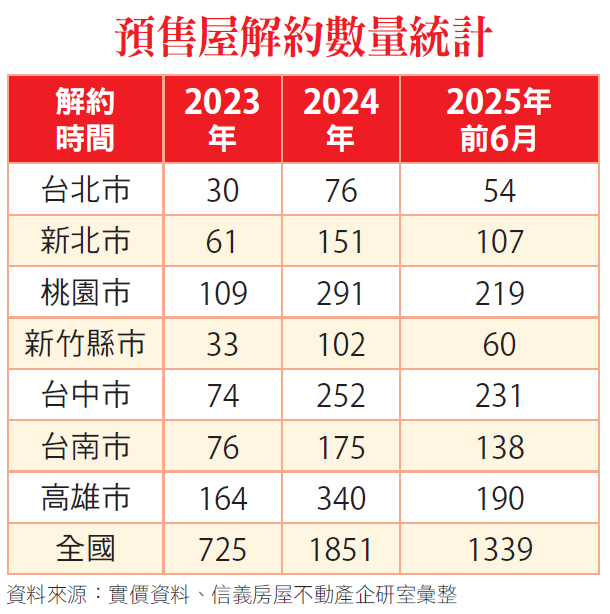

此外,信義房屋根據最新統計指出,2025年上半年,全台預售屋解約達1,339件,相當於2024全年1,851件的七成,在六都中又以台中市231件居冠,桃園市則是219件解約,高雄市190件,顯示過去的房價飆漲區域,面臨市場修正壓力時,的確出現部分解約狀況,不過對比過去的成交件數,解約比例可能都不到2%(如附表)。

信義房屋不動產企研室專案經理曾敬德表示,這波壓力較大的還是在房價飆漲的熱區,尤其是在景氣末班車購買預售屋的民眾,可能感受會更為明顯,不過解約對於買方傷筋動骨,可能會面臨已繳款項虧損的狀況,解約通常也不會是購屋人的第一首選,但從統計數據狀況來看,的確解約數量有略為增加的趨勢。

統計顯示,去年解約件數約1851件,其中數量最高的是高雄市的340件,桃園市也有291件,台中市則是252件,今年上半年解約數量較多的也是這三個房市熱區,台中市解約231件,有機會超過去年的252件,桃園市219件,高雄市則是190件。

一些房地產觀察者指出,能解約的,代表能設「止損點」,萬一沒辦法解約的,在後續資金斷鏈下,可能就出現斷頭的骨牌效應了。

內政部澄清無解約潮、歇業潮

而針對房市湧現的建商倒閉潮、房仲關店歇業潮,及預售屋的解約潮,內政部也在八月安排部務會報上特別由地政司向內政部長劉世芳做說明。

在事後的新聞稿上,劉世芳表示,受央行實施選擇性信用管制與國際經貿環境影響,去年第三季以來預售屋市場交易逐漸量縮,從統計資料觀察,預售屋解約件數雖有增加,但占買賣交易件數比例相對有限;不動產經紀業家數也持續增加,並無近期報導所稱解約潮或房仲歇業潮情形。

內政部表示,經統計110年七月(全面實施預售屋實價登錄)至114年六月簽約的預售屋買賣案件中,解約案件共計4,418件,其中自去年九月實施選擇性信用管制至今年六月每月平均為240件,較去年九月以前每月平均144件增加,但就整體交易情形觀察,解約案件約占全部買賣交易40萬件的1.1%,比例相對有限,並無報導解約潮襲捲全台情形。

內政部指出,若就申報解約資料分析,其解約原因包括買受人因換戶、增購車位需要,而先辦理解除舊契約後再重訂新契約,也有因個人資金不足、工作地變更等,並非全因選擇性信用管制所致。

此外,經統計全部解約案買受人合計4,129人,其中1,585人購買二戶以上預售屋,占解約人數的38%;而購買一戶預售屋的買受人中,也有1,160人名下已有其他房屋,占解約人數的28%(圖一)。

其次,就不動產仲介業開業情形部分,內政部說明110年至113年間因房市交易熱絡,經紀業者大幅開業展店,每年平均淨增515家;114年上半年房市買賣交易降溫,全國新開業者計371家,歇業305家,淨增66家,總數達9,293家,僅增幅放緩,並無「倒閉潮」(圖二)。

財團法人中華民國消費者文教基金會則罕見地在八月一日發出「預售屋解約潮席捲台灣、制度失衡下的消費者危機與改革呼籲」的新聞稿,指台灣預售屋市場正面臨一場前所未有的風暴。

消基會指限貸令引爆解約潮

從表面看,這場解約潮起於金融政策的急轉彎─新青安貸款激起購屋熱潮,卻也迅速觸發銀行限貸防火牆,一紙「限貸令」將數以萬計購屋者推入資金斷裂的深淵。

消基會以「限貸令引爆解約潮、消費者陷入資金困局」指出,自2023年底起,因應新青安政策推升房市交易熱度,國內多家銀行的房貸放款比重迅速逼近金融監理的「紅線」─貸款水位26%至28%的警戒值。

為遏止信貸過熱與資產泡沫風險,2024年初,中央銀行祭出「限貸令」,提高自住以外購屋者的貸款成數門檻,並要求銀行強化放款審查與資金控管。

消基會表示,政策轉彎雖屬常態,但對消費者而言卻是晴天霹靂。許多早在2021~2023年間簽下預售屋合約的自住型民眾,原先規劃以七至八成的房貸順利交屋,卻在面臨實際交屋時,被銀行告知僅核貸六成五,甚至更低的貸款比例。這些突如其來的資金缺口往往高達數百萬元,對於多數家庭而言已形同斷頭一擊。

由於預售屋合約往往簽訂時間距今已久,且資金安排多已固定,臨時湊出額外數百萬資金並不現實。對此,消費者唯有選擇「解約」,卻又不得不面對鉅額違約金與合約法律責任的雙重打擊。這就是目前席捲全台的「預售屋解約潮」背後最真實的消費者處境。

消基會指出,根據《平均地權條例》第47條,預售屋在未辦理第一次移轉登記前,原則上不得任意轉售。此一規定原意為防止短期炒作行為、穩定房價市場,但在現今市場轉向、房價走跌、利率升高的情況下,卻讓手中持有預售屋、卻無力繼續履約的消費者陷入死胡同。

以目前一般預售合約條款為例,一旦消費者無法如期交屋,選擇解約,建商往往可依約收取已付上限15%價金作為違約金,並保有原屋重新銷售之權利。消費者不但無法將房屋釋出、找尋其他買家減輕損失,還被迫接受「由建商回收、消費者單方面損失」的不對等條件,在這場由制度引爆的風暴中,唯一站穩腳步的,恐怕只有建商。

爛尾樓與履約保證

針對近日媒體報導臺中地區營造廠與建商發生資金周轉困難,暫停工地施工事件,內政部表示,現已掌握該建商於臺中市有三處銷售興建中之預售屋建案,其履約擔保方式均採同業連帶擔保,另有雲林縣一處建案,已取得使用執照,現正辦理移轉過戶登記中。

內政部已要求建案所在縣市政府主動瞭解其實際興建進度及後續處理方式,以協助維護購屋者權益,若後續有履約爭議,可洽縣市政府消費者服務中心或消保官提出申訴處理。

內政部也補充,對於先前媒體報導高田營造停工事件,其受影響預售屋建案分別位於臺北市及新竹縣,內政部在事件發生後已立即通知縣市政府主動協助處理購屋民眾消費爭議,並通知信託銀行暫停動支買方所繳價金。據縣市政府查復,部分建案已尋求其他營造商承作,或接洽有意願的建商承接續建。

此外,為從制度面強化風險管控,內政部已邀集行政院消保處、金管會、相關公會及消保團體等開會檢討預售屋履約擔保機制,目前研議方向包括:一、規範預售屋買方所繳價金,應專款專用於實際工程興建項目。二、規範賣方應於契約中載明受託機構之信託專戶名稱及帳號,讓買方可將購屋款項直接匯入信託專戶,避免遭賣方私自挪用。三、明定賣方於簽約時應提供信託權益說明書,讓消費者瞭解其信託權益內容。

內政部最後強調,將密切關注預售屋市場建案異常情形,並與縣市政府共同合作,協助消費者依法維護自身權益。

另為強化預售屋履約擔保機制,保障民眾購屋權益,內政部也將辦理「預售屋買賣定型化契約應記載及不得記載修正草案」預告作業,俟預告期滿後送行政院消保處審議。

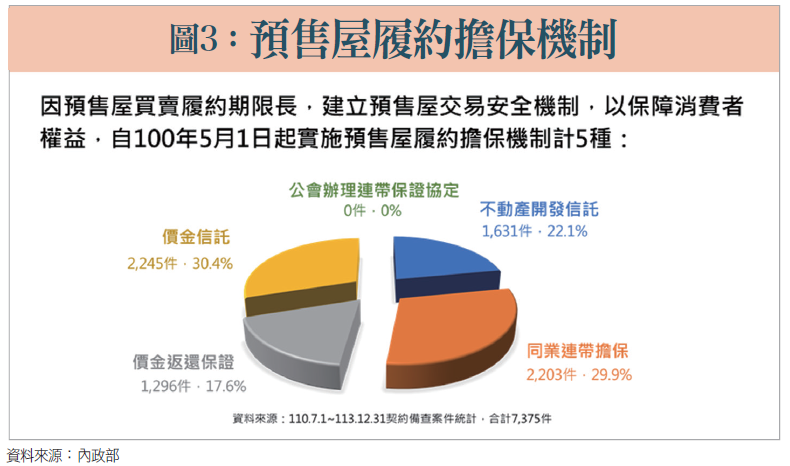

內政部說明,因預售屋買賣履約期間長,為避免建商在預售期間發生財務問題或工程延宕,導致購屋民眾蒙受損失,現行預售屋買賣定型化契約訂有5種履約擔保機制,目前建案以採用「不動產開發信託」及「價金信託」居多,約占全部建案52%(圖三)。

內政部表示,本次修正主要針對這兩種信託類型進行檢討修正,重點包括:一、買方所繳價金應專款專用於興建工程項目,避免工程未動工或興建初期,買方所繳價金即被用罄。

二、買賣契約應載明受託機構之信託專戶名稱及帳號,讓買方可將購屋款項直接匯入信託專戶,避免遭建商私自挪用。

三、簽約時應提供信託權益說明書,讓民眾充分了解建商提供的履約擔保機制及權益保障內容,並提醒其簽約前應審慎評估風險。

限貸申訴管道互踢皮球

此外,針對報導民眾向銀行申辦房貸相關爭議案件,內政部也談到,金管會已於日前說明,將持續督促各銀行貸款額度應優先提供民眾「首購」、「自住」及「已承諾」之房屋貸款,不宜逕予拒貸,並已請銀行公會及銀行設置單一申訴窗口,妥適處理申訴。內政部表示,民眾如遇有預售屋履約交屋相關契約爭議,也可向縣市政府消保或地政機關依消保法提出申訴處理。

不過,臉書上也有臉友貼文:申訴專線也是滿扯的,他跟我說:「對保不代表銀行承諾要撥款給你,他有承諾的話你可以錄音」;打給金管會申訴,他給了我總行的電話;打給總行他把我轉去分行,分行表示都是政府限額度。我感覺他們在打球,而我是那顆球。

馨傳不動產智庫執行長何世昌指出,這波房貸之亂的民眾怒火會不會越燒越大?會燒多久?現在央行態度很硬,銀行態度也很硬,只有房貸族的膝蓋是軟的。

更多精彩內容 就在 [理財周刊1305期] 👈點紅字看更多