台灣房市在央行於去年九月祭出第七波信用管制後,買氣大降,一至七月移轉棟數才14.5萬棟,全年恐降26萬棟保衛戰。

文.顏瓊真

美國總統川普日前試圖開除美國聯準會Fed理事庫克,引起全球譁然!而對這不尋常的舉動,對大家慣常以瘋子來形容「川普2.0」作為來說,似乎也就見怪不怪!

外界不要道德綁架央行?

對台灣房市來說,最近充斥著建商倒閉潮、房仲倒店潮,以及預售屋解約潮,但出現驚天一語的是,台灣經濟研究院院長、央行理事張建一在台經院例行記者會上所提「外界不要道德綁架央行」的說法。

張建一還說,若因為大家傳言房市要崩了,就要央行降息,那過去七次信用管制就白做了。

不少房地產界說,「這是什麼肖話,誰敢綁架央行?」有人則說,難道台灣會有像「川普2.0」的這個人?

另有人則竊竊私語,明(2026)年有縣市長選舉,屆時,「選票」、「政策買票」,就能「綁架」了!

房市趨勢專家李同榮直接回應,指央行舉居住正義大旗,化療式限貸打房,傷及無辜,才是「以道德綁架政策」,並以限貸綁架房市首購正常的交易行為。

李同榮質疑,連央行總裁楊金龍都公開表示降息不是考慮單一產業,要考量的是整體經濟影響,為何張院長認為降息與否就涉及房市解套,打房就白費央行過去努力?

其實央行從2021年開始前六波的限貸打房,才真的是無效且白費三年的努力。

更何況,降息是不是直接對房市有利值得商榷,從過去歷史數據發現,降息初期對產業發展有益,中期對經濟增長有利,後期才會刺激房市購買力,尤其在下修曲線中的房市,降息根本不可能馬上讓房市死灰復燃。

因此,央行考慮是否降息應以產業發展為優先考量,不應糾結在對房市的影響。

卓揆要銀行放大房貸水龍頭

不過,近期面對新青安購屋族及換屋族,面臨申請房貸不易,作業時間冗長等問題,對金融政策怨聲載道,行政院長卓榮泰於8月27日出席金管會舉辦的「信託業推動信託2.0 計畫評鑑」第4期頒獎典禮暨研討會上,要求各公股行庫能加大房屋貸款或金融貸款的水龍頭,並持續落實安全過濾機制,讓首購、自住以及已承諾房貸案件的民眾,不會因任何政策調整,造成個人資產管理的障礙。

馨傳不動產智庫執行長何世昌評論認為,由於央行屬於獨立機構,各部會理監事大多順從央行決定,因此卓揆指示金融貸款適度放開水龍頭,銀行恐怕很為難,就算鬆綁,頂多只是微調而已。

何世昌談到,目前利率超過2.5%乃至3%都有人要貸款,銀行都已經嚐到甜頭了,哪會把利率降回到2.185%?

針對卓揆說話了,金管會主委彭金隆也於9月1日找八大行庫總座開會,了解現在金融圈承作房貸的最新現況,並且盤點資金,看能否再幫民眾「找錢」。

金管會指房貸搭售商品「違法」

根據了解,銀行局在會中聚焦二大重點:

一、在銀行法第72條之2的法規之下,仍有房貸放款空間。彭金隆對公股行庫重申,希望支持首購與自住族群,而各行庫距離法規上限是30%,也就很多行庫現在距離上限仍有一定的放款空間。金管會會做隨時檢視市場情況,適度做政策上的滾動式檢討。

二、銀行局關切整批性「分戶」房貸中,經常有民眾質疑銀行要求新青安等房貸要「搭售」房貸壽險商品,這是違法的,要求各大行庫要避免,不然會祭出金檢。

對此,何世昌分析指出,關於第一點的部份,預期銀行放款會出現「鐘擺效應」,喝完金管會咖啡後會鬆一點,房貸比較好貸。一旦不動產放款集中度再往上升,或者持續位在27%以上,來自央行壓力加重,貸款可能轉向收緊。

從即日起,銀行應該會儘量配合金管會政策,想申辦房貸的民眾可以把握機會。只是,高利率的部份就要硬吞下去了。

至於第二點,房貸搭售房貸壽險一事,看似都是民眾自願的,也就是房貸族若是自己要買,為何不賣呢?若是屬於市場正常機制,銀行奉公守法,不會強買強賣,對吧?!

九月理監事會又來了

但不管如何?提醒你,一年前的919第七波信用管制,打得房市七葷八素的,眼見就要滿一年了,而央行第三季理監事會就在9月18日召開,這一次,理監事會對房市,還會有更「殺」的招嗎?大家都剉地等。

回顧這一年,用數字來說話,更能印證第七波信用管制的「金龍海嘯」威力了。

六都會區公布2025年8月「建物買賣移轉棟數」,合計為16,663棟。永慶房屋研展中心副理陳金萍說明,8月六都建物買賣移轉棟數月減11.6%,其中,僅台中市月增2.3%,其餘五大都會區均量縮,台北市月減17.8%,新北市量縮15.2%,桃園市月減20.6%,台南市量縮7.6%,高雄市月減8.7%。

八月年減三成

另與2024年8月相比,六都交易量合計年減32.1%,其中台北市年減33.4%,新北市年減34.3%,桃園市年減30.4%,台中市年減25.1%,台南市年減37.4%,高雄市年減35.4%。

陳金萍指出,2024年8月國內經濟持續復甦、出口暢旺,民眾消費、購屋信心強,但因銀行房貸逼近滿水位,央行籲請銀行降低不動產放款集中度,讓部分民眾購屋態度轉趨保守,不過,仍未完全反映房貸限縮的影響,房市交易量仍處相對高檔;反觀今年,國內房市政策持續調控、銀行資金緊縮仍持續,而美國川普的關稅政策談判仍未有定數,衝擊部分民眾購屋意願,讓今年8月的交易量遠低於去年同期,年減逾三成。

台灣房屋集團趨勢中心執行長張旭嵐表示,央行的第七波信用管制已持續將近1年,且各大行庫仍努力調降不動產放款集中度,由於房貸水龍頭閉鎖,民眾貸款不順,使完工交屋進度緩速進行,投入房市的意願也低。

加上8月初關稅揭牌,暫定稅率高達20%,不僅讓許多低毛利的傳產訂單遇強烈挑戰,高資產族也對關稅干擾經濟發展存有隱憂,使受薪族、置產族都持保守觀望態度,導致8月都會區的買賣移轉棟數跌跌不休,台北市甚至寫下2003年分月統計以來的8月同期最低量。

張旭嵐指出,房貸荒讓今年前八個月累計買賣棟數約13.6萬棟,較去年銳減約5.2萬棟,年減幅約27.6%。貸款困難的嚴重程度,已引發中央政府高度重視,近期金管會更邀集公股行庫喝咖啡,商討疏通放款水量的可能性。

然而政府同時也強調「安全濾網要在」,央行對於降低不動產授信風險亦有相當程度的堅持,所以即使後續管制政策有所調整,也預估還不會大動作鬆綁,僅會針對「真自住」的購屋族適度放寬,房市量縮的趨勢仍難扭轉。

利率恐連六凍 購屋信心恐下探

張旭嵐指出,由於上周美國聯準會釋出9月可望降息的訊號,有人期待台灣跟進,以便為台灣經濟和房市注入一線生機,不過觀察從2022年以來,美國升降息相抵,累計三年內已升16碼,台灣僅升息3.5碼,顯示一直以來台灣對於利率並非緊跟美國策略,而是偏向保守緩和作風,緩漲緩降,加上目前物價通膨問題緩和,因此九月份央行降息的機率並不大,預估利率將連六凍。

根據中央大學台灣經濟發展研究中心與台灣房屋集團合作調查的「購買房地產時機」本月調查結果為92.73點,與上月的調查結果94.48相較,下降1.75點,續創109年8月以來之新低紀錄,維持在100點以下之悲觀區間,代表民眾對房市的信心持續下探。

張旭嵐表示,目前影響房市最大的關鍵還是政策,信用管制鎖住資金活水,想買的貸不到,能貸的又貸不滿,因此影響買氣的不是利率,而是在於成數。年底前或許有建商或部分屋主願意釋出善意,讓利出售,不過提醒首購族或首貸族,簽約前得先行評估貸款條件,包括檢視自身信用分數,以及了解各銀行的核貸情況,並掌握物件可能的鑑估值,避免看似撿了便宜,卻因現金短缺周轉不靈,賠了生活品質。

中信房屋指出,2025年1-8月的六都建物買賣移轉棟數表現,台北市15,525棟、年減26%,新北市31,245棟、年減30.3%,桃園市27,079棟、年減18.9%,台中市27,662棟、年減24.9%,台南市13,106棟、年減32.3%,高雄市21,104棟、年減34.5%,1-8月六都總計135,721棟、年減27.6%。

中信房屋研展室副理莊思敏指出,川普「20%+N」關稅政策上路以來,給出口產業造成不小的壓力,部分傳產甚至傳出放無薪假的狀況,疊加傳統民俗月淡季影響,第三季度房市表現恐難以樂觀看待。不過,日前川普對等關稅被美國聯邦巡迴上訴法院判決違反憲法,未來經濟走向仍有變數,後續發展還需密切留意。

此外,近日行政院長卓榮泰公開表態「金融水龍頭要開大一點」,金管會也隨即召集八大行庫總經理開會研商,似乎為持續一年多的房貸困境帶來一絲曙光。目前市場關注的焦點將落在9月18日央行召開的第三季理監事會議,會議結果將牽動房市走向,若房貸壓力得以緩解,或信用管制適度鬆綁,第四季房市交易則有望小幅回溫。

銀行貸款壓力 交易難放大

住商機構彙整六都地政局資料,六都8月買賣移轉棟數約16,663棟,相較去年同期大跌32.1%,其中最慘是台北市,創下自2003年有紀錄以來同期新低。大家房屋企劃研究室公關主任賴志昶表示,六都8月適逢美國對等關稅議題衝擊,加諸貸款排撥因素難解,致使房市熱度冷縮。

賴志昶認為,目前雖有部分建商打出讓利、降價等銷售手段,但新案市場實際價格下修力道有限,且未能形成廣泛降價態勢,是否真能撼動整體市場,仍有待觀察;至於成屋市場,部分蛋白區且屋況劣勢物件,受限於買氣趨冷,屋主心態逐漸調整,中古屋市場雖有表現,但在貸款排隊、利率攀高等壓力,對買氣是一大硬傷。

住商不動產企劃研究室執行總監徐佳馨指出,八月份市場仍糾纏在銀行貸款壓力,加上各區域買氣不振,即使賣方願意降價,買方可能也無法貸款,使得交易量欲大不易。

全年移轉棟數陷26萬棟保衛戰

此外,全台不動產市場進入寒冬,恐怕將重現2016~2017年時房市谷底。住商機構彙整內政部資料,全台一至七月買賣移轉棟數僅15.4萬棟,較去年同期減少26.8%。

賴志昶表示,全台縣市一至七月買氣與去年同期相比,皆有不同程度下滑,尤以過去房市熱區如新竹縣市、南二都等處跌幅最重,如下半年交易再縮,全台今年買賣移轉棟數恐面臨保26萬棟大關。

根據內政部統計,全台一至七月買賣移轉棟數達15萬4,077棟,對比去年同期的21萬481棟,年跌26.8%,並創下自2018年以來新低。賴志昶分析,全台上半年受央行第七波信用管制措施餘波衝擊,加上限貸令使買盤進場意願急凍,令整體買氣急凍。

另觀察近十年一至七月全台買賣移轉棟數,以2016年達13.3萬棟最低,2017年達15.1萬棟次低,而今年至今買賣移轉棟數累計約15.4萬棟,已可比擬當年慘況,若此狀況延續,今年恐將面臨保衛26萬棟大關。

陳金萍指出,根據內政部最新統計,今年一至七月全台建物買賣移轉棟數15.4萬棟,年減26.8%,今年前七月交易量僅是去年全年建物買賣移轉棟數的44%左右,今年「量縮」格局應無懸念。

展望後市,央行第七波信用管制與銀行房貸鬧錢荒的狀況恐將持續,對於有意購屋的民眾在資金準備上產生一定壓力,加上整體經濟環境仍充滿變數,都將持續影響今年房市交易量表現。

中央銀行於2024年9月19日祭出第七波信用管制,之後的最近一年,房市飄搖不定,不少人看崩房市,並說要泡沫化了。

馨傳不動產智庫執行長何世昌表示,台灣「房市泡沫」,從他讀大學起聽到現在,從未間斷過。可妙的是,它也未發生過。

年輕時,曾想像總有一天等到房價泡沫化,最後的結語就是楊宗緯的歌「我也曾經憧憬過~後來沒泡沫~」或許是最貼切的詮釋了。

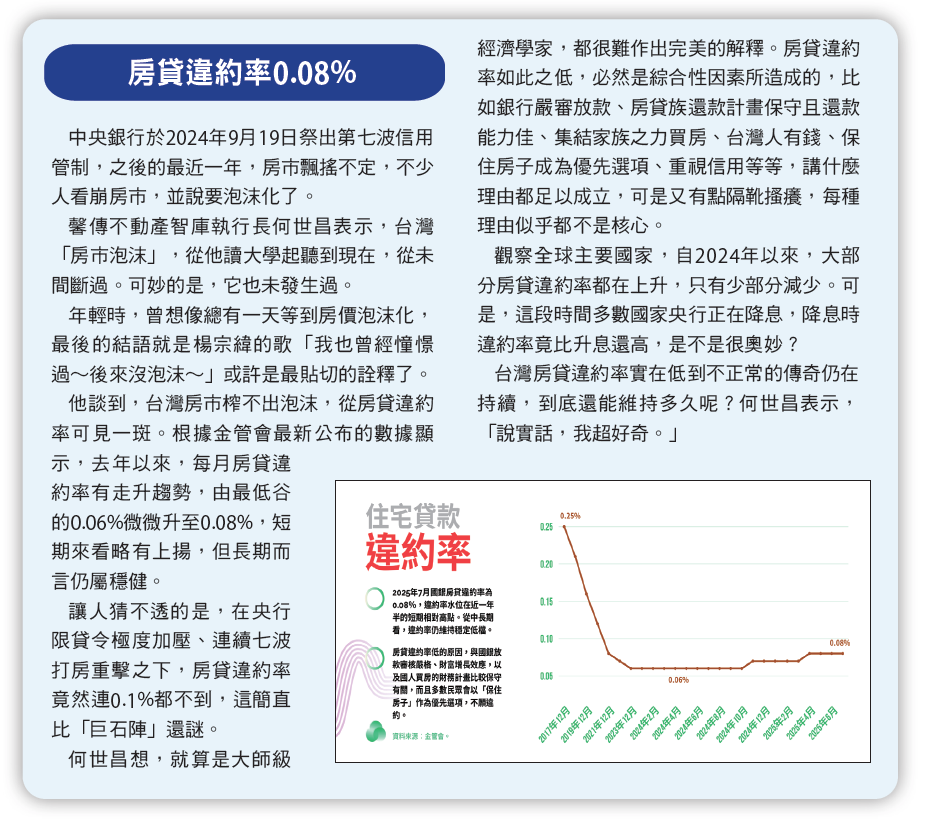

他談到,台灣房市榨不出泡沫,從房貸違約率可見一斑。根據金管會最新公布的數據顯示,去年以來,每月房貸違約率有走升趨勢,由最低谷的0.06%微微升至0.08%,短期來看略有上揚,但長期而言仍屬穩健。

讓人猜不透的是,在央行限貸令極度加壓、連續七波打房重擊之下,房貸違約率竟然連0.1%都不到,這簡直比「巨石陣」還謎。

何世昌想,就算是大師級經濟學家,都很難作出完美的解釋。房貸違約率如此之低,必然是綜合性因素所造成的,比如銀行嚴審放款、房貸族還款計畫保守且還款能力佳、集結家族之力買房、台灣人有錢、保住房子成為優先選項、重視信用等等,講什麼理由都足以成立,可是又有點隔靴搔癢,每種理由似乎都不是核心。

觀察全球主要國家,自2024年以來,大部分房貸違約率都在上升,只有少部分減少。可是,這段時間多數國家央行正在降息,降息時違約率竟比升息還高,是不是很奧妙?

台灣房貸違約率實在低到不正常的傳奇仍在持續,到底還能維持多久呢?何世昌表示,「說實話,我超好奇。」

更多精彩內容 就在 [理財周刊1306期] 👈點紅字看更多