台灣房市的黃金檔,上半年看329檔,下半年則看928檔,但中央銀行於去(2024)年8月實施「限貸令」,9月推出第七波選擇性信用管制後,打炒房威力如海嘯,今年329檔推案量大減,而928檔期在央行只對新青安開水龍頭的情況下,買氣堪憂,恐怕沒有戲可唱了。

降息?美規台不隨

美國聯準會(Fed)在美國時間9月17日宣布降息一碼,雖然是多年來升息下的第一次調降,但幅度不如外界預期。

而一向跟著美國聯準會升、降息,「美規台隨」的中央銀行,9月18日的第三季理監事會卻是「美規台不隨」,不降息、不升準,且未鬆綁房市信用管制措施。

由此結果,足見行政院長卓榮泰要求銀行能「開大水龍頭」的範圍,只定調在「新青安」被排除在《銀行法》第72條之2的不動產放款額度外。而外界期待第七波選擇性信用管制能針對都更戶的整批性分戶房貸,建商土建融不順,致倒閉風,以及預售屋申貸排貸不易等稍加鬆綁,但由央行理監事會所發布的資料內容,顯示央行的態度還是很強硬。

央行資料指出,自2025年以來,貸款排撥現象未能有效緩解,主因公股銀行辦理新青安貸款案件尚多,目前撥款金額是上路前的三倍之多,受此影響,全體銀行不動產貸款集中度呈緩降。本行調降存款準備率雖可以營造市場資金寬鬆的環境,惟無法解決當前銀行貸款排撥現象。

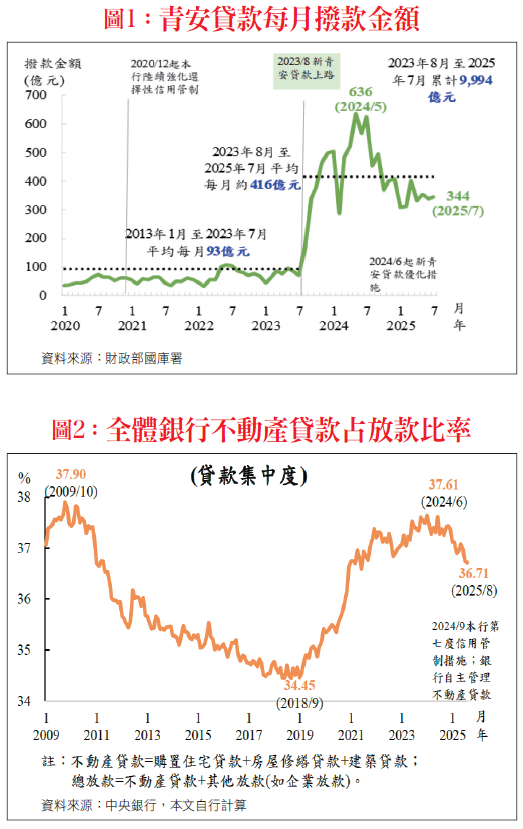

央行說,2023年8月起隨新青安貸款上路,民眾踴躍申貸,公股銀行每月撥貸戶數與金額由上路前水準(2013年1月至2023年7月平均)之2,110戶與93億元,驟升至去年5月之8,273戶與636億元。

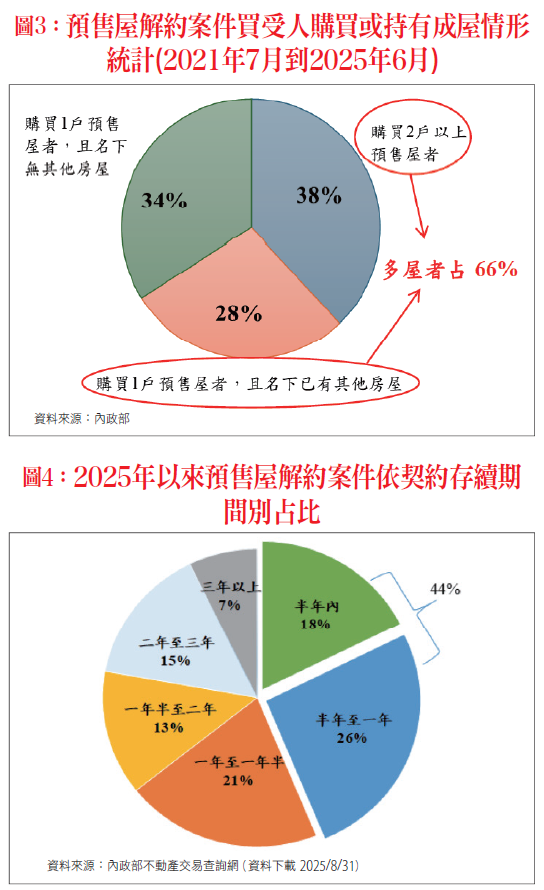

但隨著財政部啟動新青安貸款優化措施、央行強化信用管制,今年7月降為4,182戶與344億元,惟仍高於新青安貸款上路前水準(圖一)。另因銀行辦理新青安貸款案件尚多,全體銀行不動產貸款占總放款比率(貸款集中度)由去年6月之37.61%緩降至今年8月之36.71%(圖二)。

央行認為,日前金管會宣布銀行法第72條之2比率排除新承作之新青安貸款,應有助緩解民眾申貸排撥現象。另公股銀行亦可透過多吸收存款(使銀行法第72條之2比率之分母提高),增加承作無自用住宅者購屋貸款的空間。

此外,民營銀行之銀行法第72條之2比率相對較低,仍有貸款承作空間,民營銀行宜增加承作無自用住宅者購屋貸款,以協助緩解當前民眾申貸排撥現象。

央行認為,調降存款準備率雖可以營造市場資金寬鬆的環境,但無法解決公股銀行貸款排撥現象,更何況目前市場資金仍屬寬鬆。

除新青安 其他免談

央行強調,關注不動產貸款集中度,旨在觀測銀行信用配置情形與控管相關貸款風險。都更危老重建貸款及所衍生之整批性分戶房貸均屬中長期貸款,銀行仍須承受房市景氣波動風險。若依部分人士建議排除相關貸款,雖可使不動產貸款集中度下降,惟將無法完全反映相關授信風險及信用資源流 向不動產市場全貌,恐有失本行觀測不動產貸款集中度之用意。

此外,針對近期外界關切預售屋、爛尾樓及換屋等議題,央行表示,去年8月中旬採取道德勸說,請銀行自主管理不動產貸款,以及9月第七度強化選擇性信用管制以來,房市景氣過熱現象逐漸降溫。

至於近期媒體報導預售屋交屋面臨貸款不足、預售屋解約潮及爛尾樓事件等問題係因本行採取不動產貸款規範,並非事實。

央行表示,目前銀行體系資金能量尚足以支應今年下半年預售屋房貸資金之需求,根據實價登錄預售屋成交建案推估,預計於今年完工交屋者約13.5萬宅,其中下半年完工者約6.9萬宅,假設上半年完工者均已完成分戶貸款作業,且下半年完工之分戶購屋貸款(推估總成交金額約6,789億元)平均貸款成數為七成,則貸款需求約4,752億元。

央行說,調查15家本國銀行預計可承作4,757億元,加上其他銀行、基層金融機構及壽險公司均可承作房貸,全體金融機構之資金動能,尚足以支應本年下半年預售屋分戶貸款資金之需求。

至於銀行核予預售屋房貸之實際貸款成數、利率等條件,並非依購屋者與「建商」簽訂購屋契約時,建商或代銷人員所宣稱之貸款條件,因此當貸款條件不如購屋者之預期,自會面臨貸款不足之問題。

內政部認無解約潮

依內政部資料統計,預售屋簽約買賣解約案件計4,418件,僅占預售屋買賣簽約40萬件之1.1%,並無解約潮席捲全台情形。

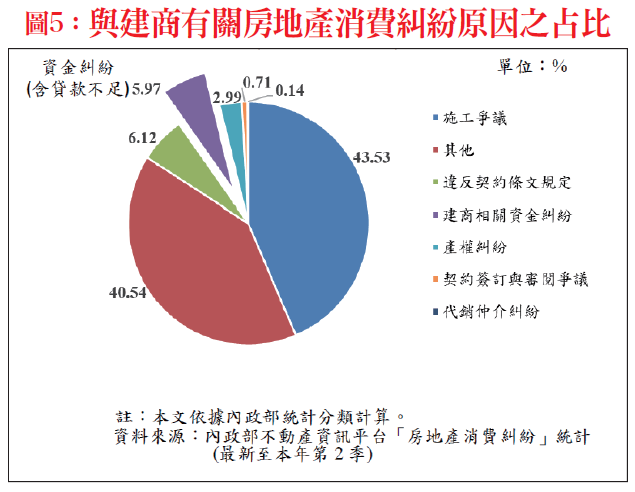

且解約案買受人購買2戶以上預售屋者占解約人數之38%,購買1戶預售屋者名下已有其他房屋占解約人數之28%,合計多屋者占比66%(圖三),顯示解約者多非屬自住需求之短期交易者。

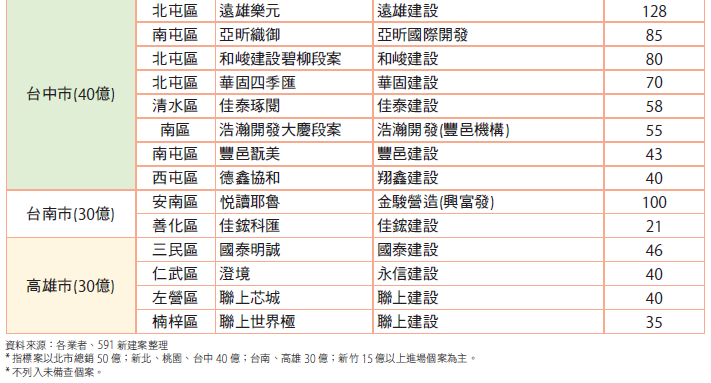

另就今年以來預售屋解約案件契約存續期間觀察,簽約未滿1年解約者占解約案件之44%(圖四),該類案件之購屋者係於房市交易熱絡期間購入,可能考量未來房價下行風險升高,以及交屋時貸款條件不如預期,且受平均地權條例新制(自2023年7月1日起預售屋簽約案件不得讓與或轉售第三人)限制,只能以解約提前退場。

央行表示,解約原因眾多,並非全因交屋貸款不足因素所致。

另查,2020年以來,隨住宅預售建案增加,與建商有關之房地產消費糾紛件數,增至今年上半年平均每季352件。而引發與建商有關消費糾紛的主要原因,則以施工相關爭議最多(占43.53%),其次為違反定型化契約規定(占6.12%)。而建商相關資金糾紛僅占5.97%(圖五),其中貸款不足問題係其中一部分,占比小。

至於預售屋購屋貸款不足之問題,可依內政部公告之預售屋買賣定型化契約解決 ,也就是「不可歸責於雙方」致貸款不足,差額在30%以內者,買方得分期清償,差額超過30%者,買賣雙方亦可解除契約,且賣方不得收取違約金。

應該說,過去房市飆漲,都是預售市場帶的頭,而央行認為,預售屋解約問題,並非全是貸款不易問題,故不太想放大水龍頭。

水龍頭不開大 申貸族頭很痛

如此一來,每一位購買預售屋的民眾,在房市交屋後,一定會面臨房貸申請問題,尤其今明兩年又有過去房市大多頭推的預售屋約幾十萬戶交屋潮,已經不知如何拿到房貸而過關。

影響所及,也就造成預售市場目前買氣淡,不僅329檔期沒行情,就連即將登場的928檔期,恐怕也不樂觀。

北台灣928推案量 近七年最差

根據住展雜誌調查,住展雜誌統計今年北台灣房市928檔期推案預估量,僅約1108億元,為2019年房市熱潮以來最差表現,較去年同期實際推案量減少19.2億元,年減1.7%。

住展雜誌企研室總監暨發言人陳炳辰表示,去年該檔期遇上央行公布最新打房政策,購置第二屋不得使用寬限期,加上銀行房貸緊縮,買氣瞬間結凍,本預期突破兩千億元的推案量腰斬,建商大舉退場延推,落至1127.2億元,今年顯然陰霾未除,總案量與去年差不多。

至於那些還得推案的原由不乏出於建案銷售上相關費用支付許久,再也延不下去,要是又有銀行貸款層面的開工壓力,以及上市櫃公司規劃排程因素,都得硬著頭皮亮相,否則如今的冷清市況,進場多是自討苦吃,絲毫討不到好處。

全台七都推案年減三成

另根據591新建案統計,今年928檔期六都及新竹,總銷金額約7106.5億元,較去年量縮約2,670億元,年減近三成,創有統計以來最大跌幅。此外進場個數312件,年減幅逾二成。

各縣市除新北、桃園推案量逆勢成長,其餘台北、新竹、台中、台南、高雄量能紛紛跌回數年前水位,關鍵是當前房市處於深水區,且在市場強烈期待降價的氛圍下,大幅降低建商進場意願,使本次檔期黯然失色(如附表)。

591新建案分析,市場受關稅戰、房貸水位等影響,加上央行不鬆信用管制,觀望情緒只增不減,且個案去化持續牛步,讓建商推不推案都顯得尷尬,多數業者只能且戰且走,導致個案公開時間充滿變化,部分新案從去年一路延到今年,退無可退才硬著頭皮上場,也讓今年成為最難以捉摸的928檔期。

591新建案認為,照當前市況之冷,全年量縮已成定局,只是近日行政院拍板新青安不受《銀行法》第72條之2的不動產放款限制,央行又延長換屋族出售期間由12個月延長至18個月,讓房市久旱逢甘霖,惟當前房市買氣低迷、換屋需求低,且行庫承辦新青安能量已大幅下滑,距離落日期限也僅剩不到一年,能否有效扭轉頹勢仍待觀察。

更多精彩內容 就在 [理財周刊1309期] 👈點紅字看更多