台股擁三大利多、二大商機題材加持:(1)電子股訂單滿載:受惠5G、高速運算、電動車、AI等新興科技需求擴張,電子產品接單前景佳,全年接單年增率可望突破去年再創新高;(2)全球半導體需求飆升:在AI、5G、高速運算與車用電子強勁需求爆發下,半導體供應鏈代工價格全面喊漲,漲價潮快速蔓延上下游,將邁入一個較往年維持更久的超級循環週期;(3)遠距商機熱度不墜:在家工作需求持續暢旺,包括Chrome Book教育市場持續強勁,消費電子如平面電視、NB、手機等亦帶動CPU、面板及各類IC需求噴發,運動休閒相關受惠族群也值得留意,今年台股仍大有為。

此外,二大新商機:全球科技業除迎接第三代半導體(5G新世代)商機外,5G+AI+IoT三駕馬車催化雲端、邊緣商機噴發。加上後疫情綠色新商機起跑,造就全球百兆電動車商機噴發,相關供應鏈迎向新藍海市場。在政府及台積電加持下,國內再生能源大放異彩,風電、儲能等綠色供應鏈多頭趨勢成形,都將引領台股持續向前衝。

【個股推薦】創意(3443),台積電持股35%為第一大股東,國內首家專業提供系統單晶片(SoC)設計代工服務,並開發IP矽智財。2020年投入高階製程(五奈米、三奈米)及先進封裝CoWoS(基板上晶圓上晶片封裝)研發,七奈米以上的製程與先進封裝CoWoS主要用在AI、HPC與5G Networking。主要利基題材有:

(1)NRE認列高峰到,2020年12月營收登頂:受惠七奈米及十二奈米特殊應用晶片(ASIC)的委託設計(NRE)認列入帳,五奈米測試晶片設計案帶來營收貢獻,去年十二月營收衝上新高,全年營收也改寫新猷,全年EPS為6.34元,優於前一年度4.73元,董事會決議今年擬配發五元現金股利。

(2)最壞時期已過,今年營運將可大爆發:第一季為淡季,前二月營收僅年成長1.1%,不過,由於三月NRE案認列營收及特殊應用晶片(ASIC)出貨轉強,預期三月營收將可望回升,看好今年在AI、5G、HPC、高速網路等相關應用成長,過往布局案件也將陸續進入收割期,加上為客戶打造的七奈米AI運算晶片採用台積電CoWoS先進封裝技術,下半年將進入量產並明顯貢獻營收。

以創意2021年接單情況來看,AI及HPC應用增加最多,目前在手AI相關NRE案就超過十個,主要以資料中心應用為主的AI訓練、AI推論、AI學習等領域,2020年已有超過一半完成設計定案或交貨,2021年將導入ASIC量產並帶來顯著營收貢獻。

再者,創意在5G基地台ASIC也有很好成績,中國第二大廠及韓國第一大廠訂單到手,預期5G相關營收2021年占比有機會上看二成。另外,創意今年五奈米NRE接案表現優於預期,預期有機會至少拿下五個五奈米NRE案。

法人表示,創意今年五奈米NRE接案中,應用領域集中在AI/HPC及高速網路,包括一個堆疊HBM2e高頻寬記憶體的NRE開案,以及一個採用創意Glink(GUC multi-die interLink)介面技術的NRE開案(創意GLink矽智財占用的晶片面積僅需三分之一,同時支持台積電InFO_oS和CoWoS先進封裝),而創意後續可望爭取到三個採用GLink技術的NRE案。

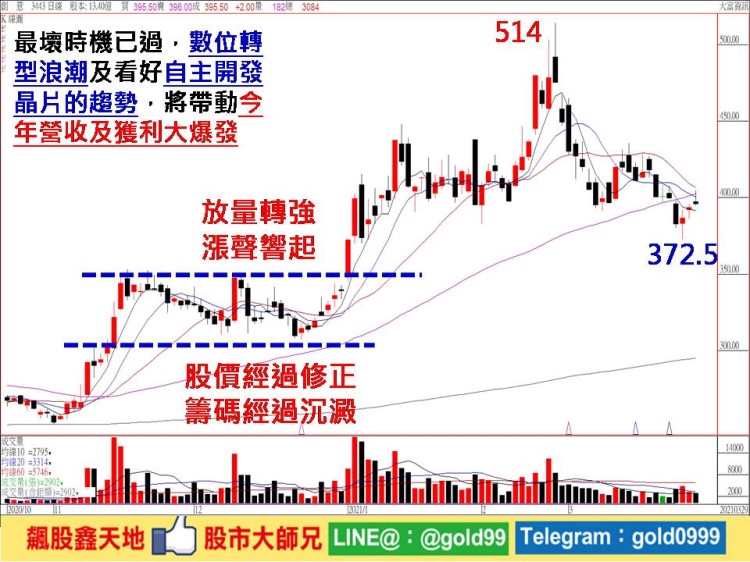

受惠數位轉型浪潮及看好自主開發晶片的趨勢,公司上調AI領域ASIC年複合成長率估達27.5%,加上集團加持,5G帶動的AI、HPC及IoT等需求大增,先進製程進入量產,以及去年第四季手握四個七奈米NRE專案即將陸續量產,將帶動今年營收及獲利大爆發,估全年將有挑戰逾一個股本以上實力。

【操作建議】低接不追高,雖然短線股價呈現震盪拉回修正整理走勢,在長多趨勢向上不變下,若有拉回,預期於350元關鍵支撐區附近,逢低則可逐步低接布局(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。基於風險考量,設好停損停利(詳見附圖說明)。