中美六月服務業數據雙雙出現疲軟,加上Delta變種病毒讓各地疫情死灰復燃,全球經濟增長前景蒙上陰影。受此預期轉變影響,美國十年期公債殖利率在七月八日跌至一.二九%,創四個月新低。先前在債市受歡迎的再通膨交易(放空公債)也正失寵,部分避險基金在美國公債殖利率降到一.四%以下的時候啟動停損指令,空單回補公債推升價格,進一步擴大公債殖利率下滑走勢。

公債殖利率直直落 預警經濟成長觸頂?

公債殖利率是觀察經濟趨勢的重要指標,近期殖利率持續下降,隱含資金正在重新評估對經濟復甦的預期,開始擔心經濟成長可能已經觸頂,通膨升溫可能只是暫時性現象,甚至政府刺激經濟措施也到頭。

除了中美服務業數據及公債殖利率之外,近期也陸續出現強化景氣可能觸頂預期的訊號。例如用來衡量經濟數據發佈的實際結果與市場預期的差異的花旗經濟驚奇指數,近期已降至二月以來的最低水準,顯示經濟數據優於預期情況越來越少。另一項訊號則是中國人行七月九日意外宣布全面降準兩碼,市場普遍解讀人行已預見下半年中國經濟的下行壓力,必須提早加大寬鬆力度。

資金風格轉變回歸科技股

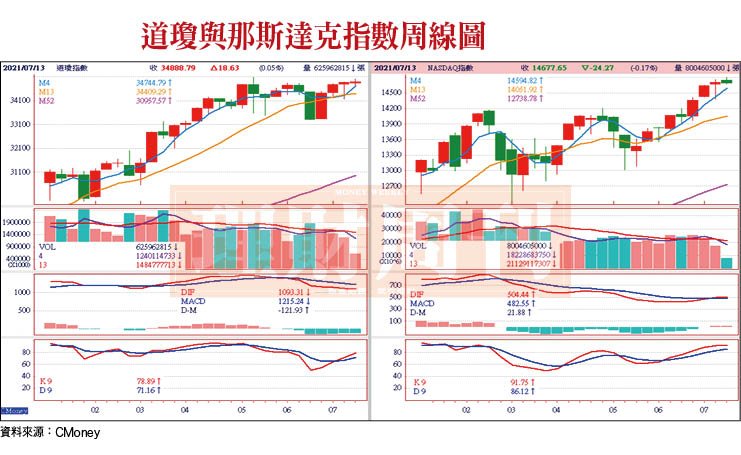

再通膨交易策略退燒的情況也出現在股市,隨著景氣成長觸頂的警告聲響起,上半年壓抑科技股表現的通膨預期已降溫,加上Delta變種病毒正在全球擴散,讓資金重新回歸沉寂已久的科技股,重新點燃對科技為首的那斯達克指數的追逐,推升指數持續創高,六大科技指標FAANGM中也僅剩Netflix尚未創高,五月中以來那斯達克指數漲幅已超越道瓊指數近十%,強弱勢高下立判。

姑且不論經濟成長是否已觸頂,這還需要更多的數據來確認。但從聯準會開始討論縮減購債規模,甚至部分國家已開始升息來觀察,可以確定全球景氣循環已脫離復甦並進入擴張階段,所對應的投資策略也會有所調整。

景氣擴張期科技成長股表現較佳

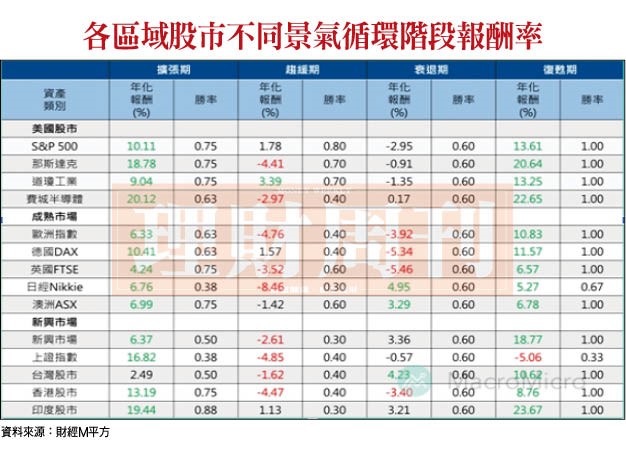

根據財經M平方針對一九九八年到二○二一年三月各區域股市在不同循環期的報酬與勝率所進行的回測,可發現在景氣復甦期及擴張期成熟市場股市表現較佳,進入擴張期後那斯達克及費半指數的年化報酬更明顯優於道瓊及標普五百指數,顯示科技股會是景氣擴張期較好的投資方向,剛好也可解釋近期資金往美股科技指標移動、那斯達克指數持續創高的部分原因。

雖然台股在景氣擴張階段的年化報酬明顯落後其他股市,但隨著台灣半導體產業地位及市值持續提升,類股走勢與費半指數的連動性已越來越高,而半導體整體市值又約占台股四成,類股上漲對加權指數拉升具有絕對效果,有助提高台股未來年化報酬的潛在空間。

權王台積電及股王矽力-KY 成半導體雙塔指標

觀察外資今年自一月十三日以來已賣超台股逾五三○○億元,或許正是因應台股在全球景氣擴張階段表現多落後而提早進行調整所致,巧合的是在外資賣超台股的同時,近兩個月卻對半導體晶圓代工龍頭台積電(2330)呈現淨買超的情況,符合台股半導體類股與費半指數高連動性的邏輯。

尤其在台積電七月九日公布六月營收創新高且第二季財測達高標後,股價多頭攻勢與外資買超態度均已轉為積極。一旦七月十五日法說會給出的第三季財測能夠優於預期,護國神山重返盤面主軸的機率自然就大大提高,加權指數要再向上挑戰就不是問題。

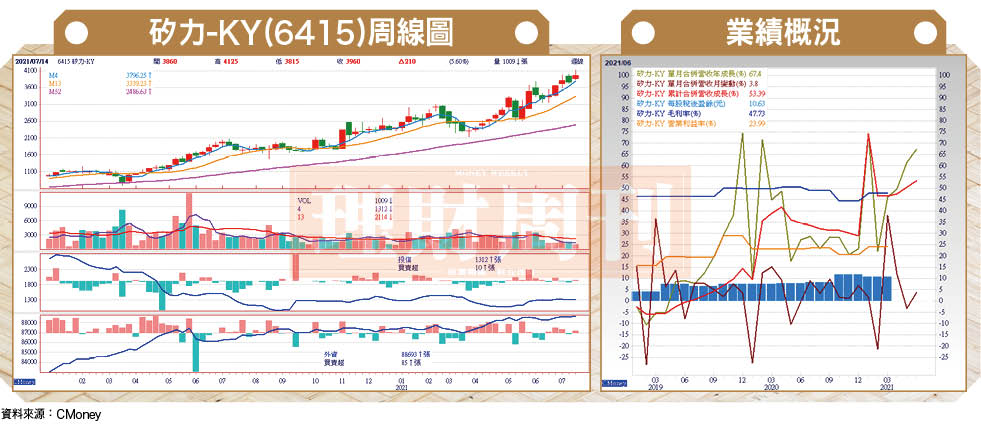

另一個讓半導體類股有機會重掌台股多頭兵符的訊號則來自摩根大通調高半導體股王矽力-KY(6415)的新天價,將增強資金對台股半導體走勢將跟上費半指數創高腳步的信心。

摩根大通表示,矽力-KY受惠中國半導體本土化商機,加上中國晶片供給遠低於需求,公司提升產能及即時生產策略將有助取得更多訂單,甚至已和客戶洽談長約,在中國市占率可望顯著提升。目前公司在中國市場營收占比僅五成,後續還有大幅提升空間,將支撐股價表現。

IC設計比價效應已開跑

另因電源管理IC(PMIC)仍處在短缺狀態,自下半年起隨著上游成本上漲,晶片報價也將進一步提高,有助矽力-KY優化產品組合,並將推動毛利率成長,預期未來毛利率將挑戰五○%以上的新高。

預估矽力-KY的二○二一~二○二三年EPS分別將挑戰五五.八、七九.五、九八.九元,並將目標價一舉從三五○○元上修至四四○○元。以七月十三日收盤面三九五五元換算,二○二一~二○二三年預估本益比分別為七一、五○、四○倍。

在摩根大通調高矽力-KY目標價及股價持續創高帶動下,已掀起IC設計類股的比價效應,預期同質性且同賣中國夢的IC設計股本益比都有機會逐步往四○倍以上前進。

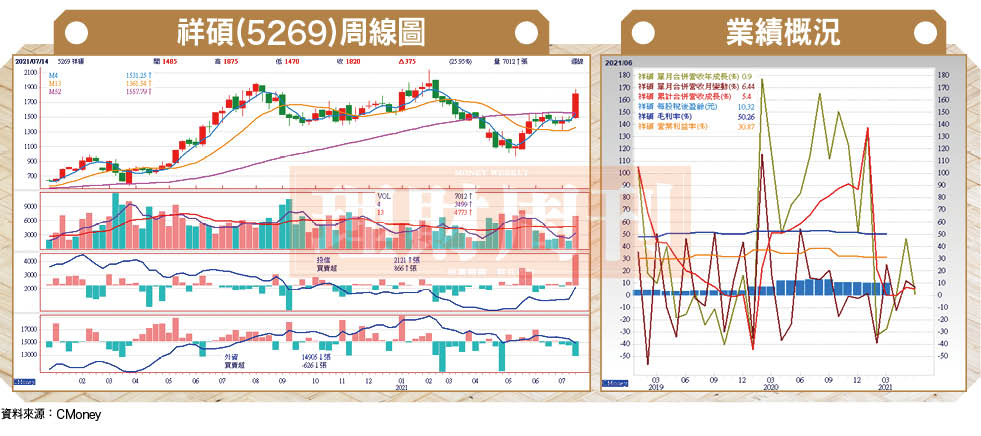

其中,在IC設計千金中與股王矽力-KY今年預估EPS差不多的祥碩(5269),目前不到兩千元的股價,評價上似乎有低估之嫌。如果再對照股價在兩千元之上的IC設計股后信驊(5274),其EPS要等到二○二二年才能達到股王今年水準,股價卻比祥碩還高也不是很合理,不是信驊太貴就是祥碩太便宜。

英特爾及超微加持USB 4 祥碩營運將爆發成長

由於超微今年將持續擴大對台積電的七奈米製程Zen 3架構CPU拉貨動能,代表祥碩替超微代工的晶片組出貨動能將可望持續成長,帶動其代工晶片組出貨量年增幅將較去年明顯成長。祥碩先前推出的PCIe Gen4介面的Packet Switch、Retimer/Redriver等產品已經通過伺服器客戶認證並開始放量出貨,下半年在中國資料中心及伺服器客戶拉貨動能恢復,祥碩出貨可望一路轉強至年底。

另在新產品布局上,祥碩得USB 4控制IC已完成產品研發,最快有機會在下半年開始量產出貨,隨著英特爾及超微力挺USB 4介面,二○二二年出貨量將進入快速成長期,成為推升營運成長的重要引擎。