減資雖然股票會變少,但一定就是壞事? 現金減資有何特別好處? 對於小股東來說,權益會受損嗎? 現金減資過後,為何散戶容易把股票賣光光? 股票經過現金減資過後,股價容易漲還是容易跌? 為何此時反而是用股權分散表,判斷大戶籌碼與散戶籌碼的好時機?!

近期文章持續討論,關於二代健保補充保費,透過金融工具的節稅費方式~

例如透過個股期、ETF期貨,在股票除息之前移轉稅基!

今天文章則是比較偏向股務的作法,來探討股票用現金減資來代替股票除息...

用現金減資來代替股票除息,這對公司經營層面也好,對於股東也是大有好處!

公司會執行減資的形式有分3種:

1.一般減資(彌補虧損,拉升每股淨值)

2.庫藏股減資(公司出資購回股票)

3.現金減資返還股本(減少股本、發放現金)

今年2025因川普對等關稅全球股市下跌,除了政府基金護盤外,主管機關也出面鼓勵公司進行庫藏股。

上市公司包括光寶科、可成、南紡、燁輝、藍天、瑞儀、建準、飛宏、高力、台郡、矽格都實施庫藏股。

庫藏股目的除了直接申請註銷外,若是轉讓予員工則必須在5年內完成,

否則會被視為非公開發行股份,必須進行變更登記。

因此公司實施庫藏股,會讓公司的股本變小(幅度小)。

另外一種良性的減資方式,就是現金減資返還股本...

以2025年來看,有執行現金減資計畫的上市櫃公司,包括榮運、台產、福興、佳世達、瀚荃、

南港、瑞軒、達運。較晚執行現金減資計畫,則是台產、瀚荃。

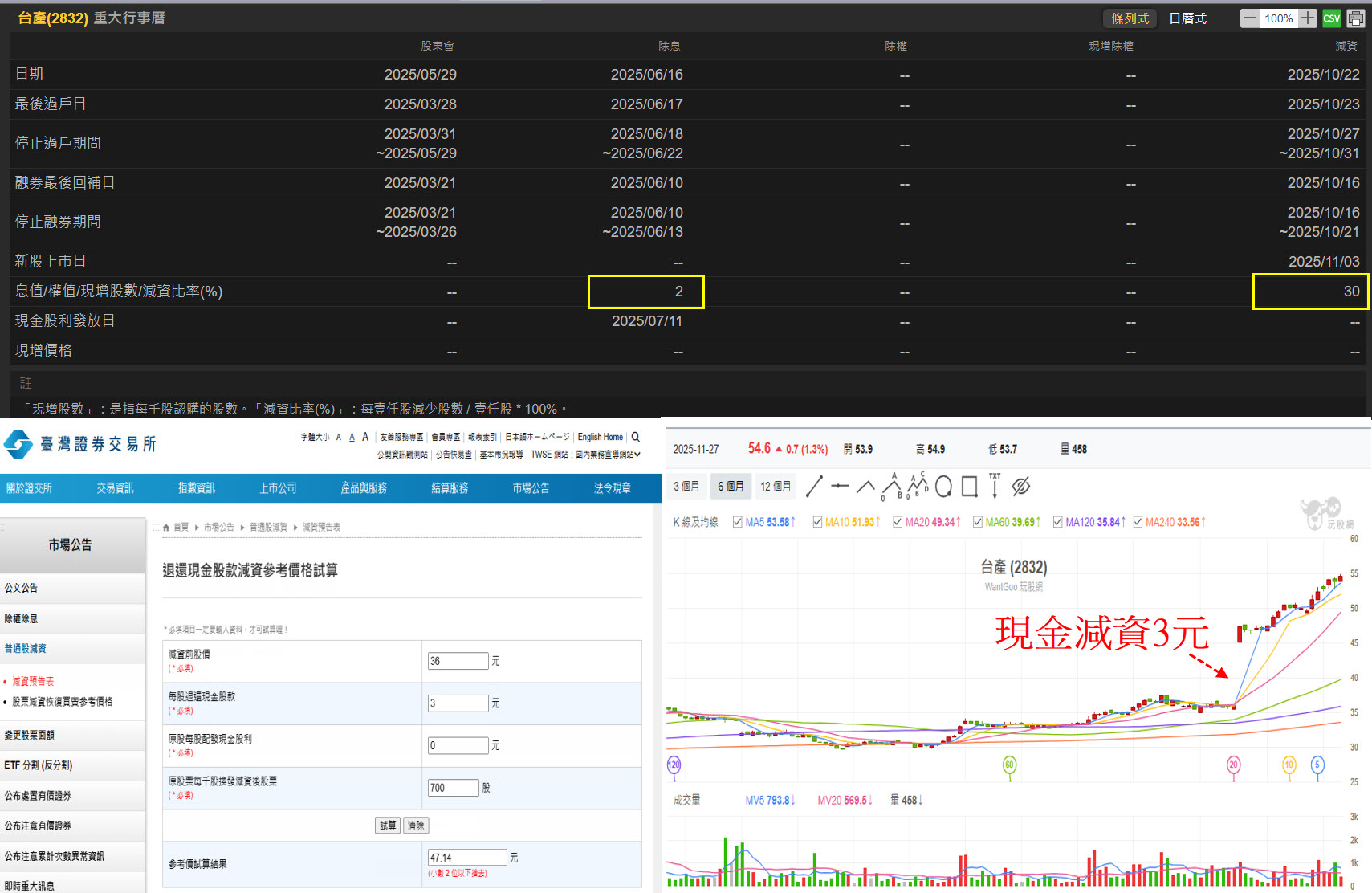

以台產為例,股票票面金額都是10元居多(有更改票面金額,股票名稱*)

因此每股退還股款3元,相當於就是減資(減資3元/票面10元)30%

台產6/16日已經除息2元並且現金股息7/11已入帳,因此現金減資參考價計算,現金股利就無需再帶入(或帶入0)!

以台產現金減資前一日(10/21)收盤價36元為例,帶入台灣證券交易所-退還現金減資股款參考價試算...

減資前股價36元,每股退還現金股款3元,每千股減資後剩700股。

直接可以試算出減資參考價為47.14元

(36-3)/(1-30%)=47.14。

也就是11/3現金減資後,每張台產股東會拿到3000元現金(發放日11/13),股票變為700股,價格變高為47.14元。

(減資前)36*1000=(減資後)700*47.14+3000=(市值不變)36000

這裡只是舉例說明,現金減資前後,當下總市值不變。

所以現金減資前與現金減資後,當下對於散戶或小股東來說,並不會影響市值與權益!

反倒是有些人誤解,只是單方面任為減資後股票會變少,就急著賣出持股...

這樣反而可能容易賣飛一檔飆股,這怎麼說呢?

你必須先了解現金減資對公司有何好處? 為何要進行這種財務操作?

對公司來說,最大好處在提升財務指標,降低經營壓力。

現金減資可以減少流通在外股數...

每股盈餘(EPS)=稅後淨利/流通在外普通股股數。

每股淨值(BVPS)=公司總淨值/流通在外普通股股數。

因此當公司股本透過現金減資減少後,在其它訂單、經營成本、稅率變動不大情況之下...

流通在外股數減少,每股盈餘與每股淨值,則有機會向上拉升!

也就是今年與去年付出相同的努力,但是透過現金減資,每股盈餘有望提高!

所以才說這項財務操作,對於公司企業來說,可以減輕經營壓力...

但是也並非所有公司都能現金減資,通常都是現金儲備量夠且短期沒有資本支出計畫,

才比較適合現金減資的方式! 另外負債比率過高的公司也較不適合現金減資。

另外現金減資返還股本,對於股東來說則有稅費上的優勢...

例如現金股利,計入每年個人綜合所得合併計算,

且股利所得單次金額超過2萬,扣繳2.11%二代健保補充保費。

但是透過現金減資返還股本,視為出資額取回,也就是拿回股東投入成本;

並非所得因此不用課稅,另外即便現金減資返還股本超過2萬元~

因為非涉及盈餘分配,也無須扣二代健保補充保費。

現金減資返還股本非屬有價證券買賣行為,也沒有證交稅的問題。

另外很多人關心的情況,是現金減資過後,股價一定會漲? 影響股價漲跌關鍵在哪?

我個人認為減資過後反而是觀察股權分散表(籌碼流向)的好時機!

每股盈餘數據越高,股價容易有好的表現!

現金減資後股價並非就一定會漲...

若是稅後淨利衰退幅度大過減資幅度,就不容易讓EPS數據大幅增加。

假設稅後淨利大幅增加,再加上現金減資效果,流通在外股數大幅降低...

分子數字變大,分母數字變小,同時發生則會讓EPS數字爆發式跳升!

稅後淨利增加,例如訂單增加、毛利增加、管銷成本減少、業外收入增加...等。

但是對於一家公司財務狀況,誰最了解? 我想莫過於公司派...

若公司派了解工程入帳或訂單增加反映財報時點,再搭配現金減資時間同時進行調整~

公司董監持股應該會在現金減資後,增加持股比重!

因此當現金減資過後有發生後發生這現象...我都會特別去留意~

也就是:大戶持股比例增加,散戶持股比例下降,總股東人數降低。

這代表現金減資後,籌碼流入大戶手中,代表籌碼相對安定!

上圖左台產,現金減資過後,股價持續走揚(大戶籌碼增+散戶籌碼減);

上圖右為南港,現金減資過後,股價反而走跌(跌破減資前價格)

其中台產對比南港,股權分散表的變化完全相反!

台產是減資過後籌碼流入大戶手上,南港是減資過後籌碼流入散戶手上

台產2025前三季累計每股盈餘2.75元超過去年同期2.73元;

南港則是2025前三季累計每股盈餘-0.37元遠低於去年同期3.78元。

今日文章探討現金減資返還股本,對股東來說不用計入股利所得,無須扣取健保補充保費!