AI伺服器、低軌衛星星座、次世代智慧手機,三股力量同時共振,全球PCB市場正進入一個罕見的量價雙升週期,而在這場產業大潮裡,台灣的華通電腦已經搶佔全球HDI第一的制高點...

很多人對華通電腦(2313)的第一印象,是「蘋果手機 PCB 供應商」,這沒錯,但也只說對了一部分。

過去三年,華通悄悄完成一場很多人沒注意到的蛻變。從一家高度依賴消費電子的傳統PCB廠,轉型成橫跨衛星通訊、AI 伺服器、航太電子的全方位技術平台。這場蛻變不是偶然,而是長達十年的技術積累,加上精準客戶策略的疊加結果。

當市場還在討論「蘋果供應鏈還有多少成長空間」的同時,華通早就默默切入SpaceX Starlink的衛星HDI板、Amazon Project Kuiper的衛星通訊板,同時持續擴大對美系雲端大廠的高階PCB供貨。

K線圖說明了一切。過去半年,華通股價走出一波壯麗多頭,最高衝到 300 元附近。近期因大盤修正拉回至 214.5 元,恰好貼近 MA60(215.61 元)的強力支撐。重點是,回檔過程中成交量並沒有出現恐慌性賣壓。MV5 79,217 張、MV20 96,537 張,都還在往上走,資金仍在場內整理,不是出逃。對看好華通長線故事的投資人來說,這個位置反而是難得的回補機會。

Apple官方認證,不是嘴說的,是白紙黑字寫進Supplier List

要搞懂華通為什麼能成為美系科技巨頭的核心供應商,先從產品架構說起。

華通的定位是「One-Stop PCB Service Provider」,四大核心業務包含軟性電路板(FPC)、硬性電路板(Rigid PCB)、軟硬結合電路板(Rigid-Flex PCB),以及表面黏著技術(SMT)。一站式服務的好處很直接:客戶不用東跑西跑分散採購,管理成本降低,客戶黏著度跟轉換成本也跟著大幅提升。

Apple 這個客戶關係,不是靠傳言,而是有據可查。根據 Apple 官方 FY2023 Supplier List,Compeq Manufacturing(華通電腦英文名稱)直接被點名列入蘋果認證供應商名單。

通過這個認證,代表華通跨過了蘋果在品質、環保、勞工、供應鏈稽核上的嚴苛門檻,全球 PCB 廠中能取得這個資格的台廠本來就不多。iPhone 用到的 HDI 多層板跟 FPC 軟板,都是華通長期穩定供應的核心品項。

從台灣蘆竹到泰國曼谷,全球超過2萬人在幫它做板子

一家PCB廠的競爭力,不只看技術,更要看製造版圖有沒有佈到位。

華通的製造版圖橫跨三個地區。台灣有蘆竹廠(Y1973)跟大園廠(Y1998),中國大陸有惠州廠群、蘇州廠、重慶I/II廠,2024年最新啟用的泰國廠員工數達1,500人、廠房面積66平方公里,是華通應對「中國加一」策略、承接美系客戶非中供應鏈需求的關鍵。

惠州軟板廠(Y2004)員工4,700人、面積150平方公里,是全集團最大的單一廠房。惠州SMT廠(Y2012)有 3,500 人、60平方公里,專門承接SMT組裝。整個集團算下來,員工超過兩萬人,全球廠房面積加總超過700平方公里。

這個規模的意義不只是「很大」,更重要的是,當美系大客戶在做供應鏈審查的時候,華通可以清楚地說:我在台灣有廠,在泰國有廠,任何地緣政治風險我都有備案,這可不是每一家小公司都能配合上的優勢,所以這也變成國際客戶黏著度超高的產業護城河。

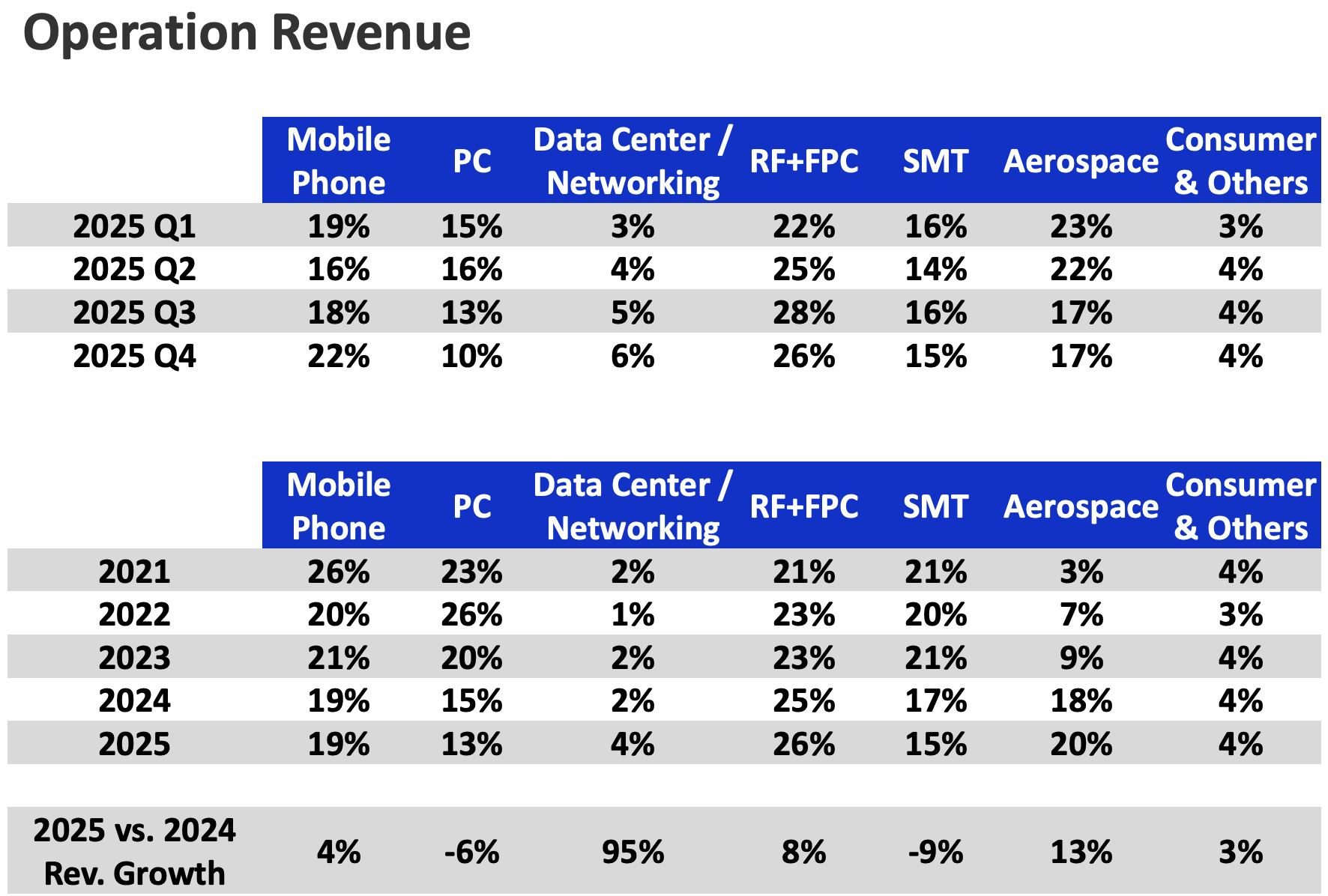

Data Center 年增 95%,這個數字你看到的時候有沒有嚇到

數字是最誠實的語言,我們直接看。

華通營收結構表(Operation Revenue):Data Center/Networking2025年年增達95%,Aerospace(含衛星)佔比從3%躍升至20%,這張表有三個地方值得重點看。

第一,Data Center / Networking業務2025年年增率95%,是表上所有業務裡成長最猛的。佔比從2024年的2%拉到2025年的4%,聽起來比例不大,但95%的年增這件事本身就很說明問題。背後是美系雲端大廠對高階PCB的需求快速放量。

第二,Aerospace(航太/衛星)業務佔比從2021年的3%,逐年爬升到2025年的20%,六倍成長。2025年全年年增率13%,而且各季度都維持在高比重,這已經不是一次性爆發,而是穩定持續的收入結構。

第三,RF+FPC業務從21%成長到26%,背後就是SpaceX Starlink跟Amazon Project Kuiper衛星通訊板的持續放量。

關於衛星板這兩個客戶,SpaceX Starlink衛星HDI板獨家供應商,加上Amazon Project Kuiper確認為衛星板第二大客戶,2025年衛星板年營收逾150億台幣。由於SpaceX的Starlink每年需要大量衛星HDI板,因此華通靠HDI技術跟量產能力,理所當然拿下Starlink的專屬供應商資格,這個護城河非常深。Amazon Kuiper則是第二個衛星板引擎,隨著衛星部署加速,訂單能見度至少延伸到2027年,所以這些都是實際的接單獲利,跟一些空有概念的公司絕對不一樣。

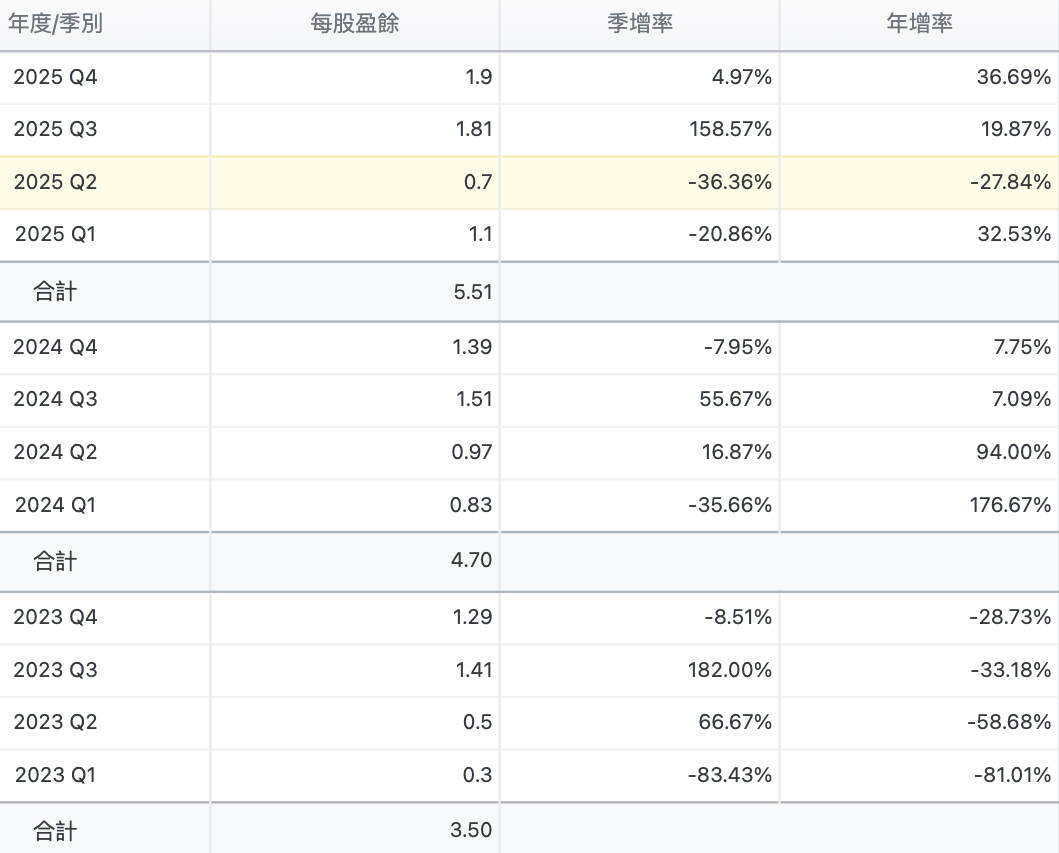

三年EPS從3.5元漲到5.51元,57%的成長性

一家公司股價長期走勢,最終還是由獲利支撐。

2023年全年EPS3.5元,2024年4.7元,2025年跳升到5.51元,三年累計成長57%,更值得注意的是成長在加速。2025年第三季EPS為1.81元,年增19.87%,第四季EPS為1.9元,年增36.69%,後半年明顯比前半年更強。這個加速趨勢,跟Data Center跟衛星板開始大量放量的時間高度吻合,背後是新業務的利潤率拉動整體獲利向上。

以2025年EPS繳出5.51元,目前股價214.5元來算,本益比大約是39倍,乍看之下很高,但如果用2026年的前瞻EPS繼續成長,對應的預估本益比就會變低了,甚至隨著獲利爆發而越來越低,跟國際PCB同業比較,這個估值就有超級大的討論空間。

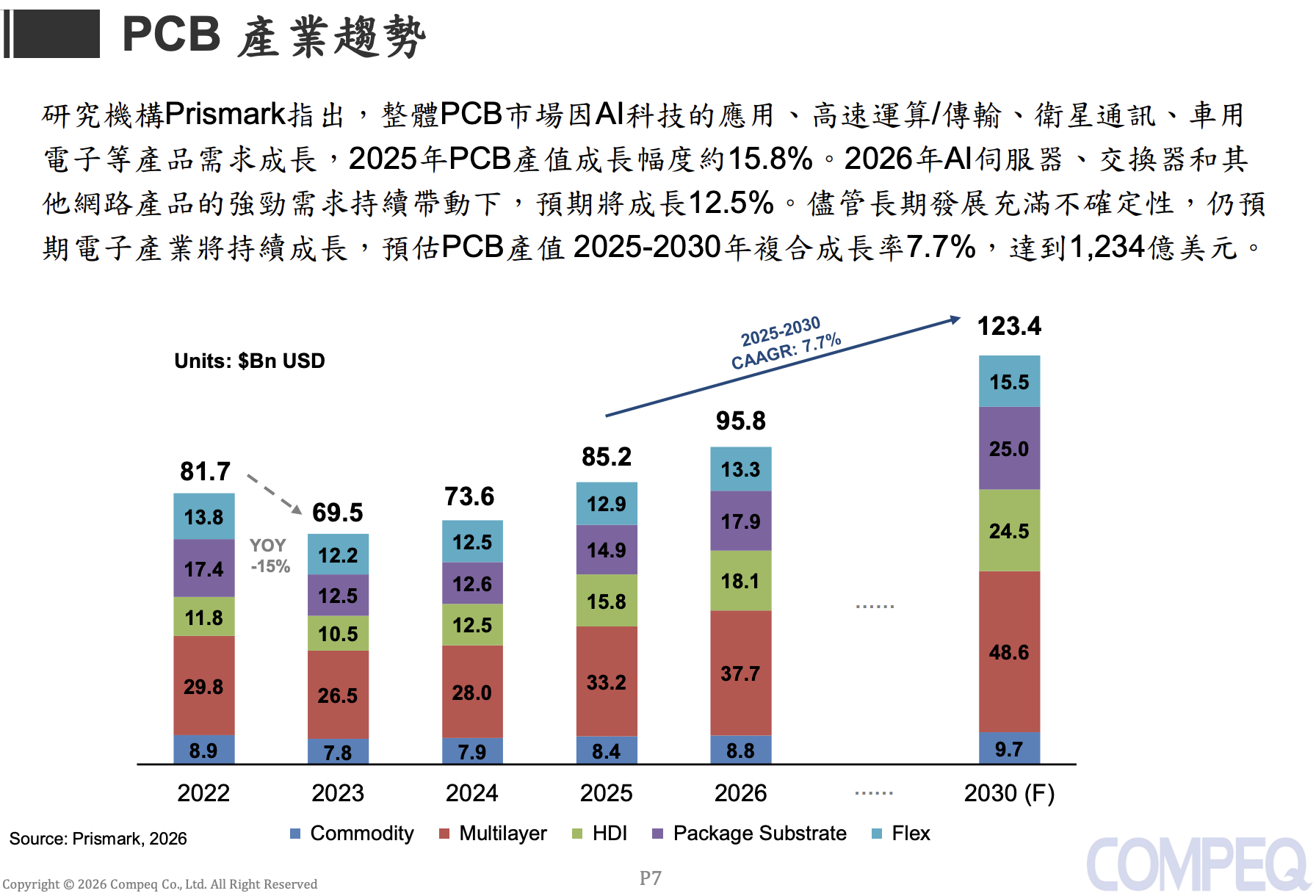

PCB產業2030年要挑戰1,234億美元,華通站在浪頭上

個股的成長,背後一定有產業大潮在撐著。

根據Prismark 2026年最新報告,整體PCB市場因為AI科技應用、高速運算、衛星通訊、車用電子等多方需求共振,2025年PCB產值成長約15.8%,達到852億美元。2026年在AI伺服器跟網路產品強勁需求帶動下,預期再成長12.5%,來到958億美元。長期來看,2025到2030年的複合成長率預估為 7.7%,2030年甚至將挑戰1,234億美元歷史新高。

以全球PCB子品項來看,HDI成長最亮眼,這正是華通最強的品項,因為AI伺服器對高層數、高精度HDI板的需求爆炸性增長,衛星通訊對輕薄高頻板的需求也在持續放量,都是HDI的強勁驅動力。

更關鍵的是,隨著每一代AI晶片算力提升,配套PCB的層數跟精度要求也同步提升,單板價值跟著大幅上升,所以對華通這樣的高技術PCB廠而言,這就是典型的「量價雙升」+「缺貨漲價」格局。

HDI PCB 全球第一!領先第二名將近兩億美元,這才是硬實力

講了這麼多,最後用一張排行榜來收尾。

根據Prismark 2026年最新排名,華通在全球HDI PCB市場以13.81億美元(約450億台幣)排名第一,比第二名中國WUS Group(11.79億美元)領先將近兩億美元,比第三名台灣欣興電子(Unimicron,11.44億美元)更遙遙領先。

這個第一不是意外,背後有三個護城河撐著。

第一是技術壁壘:HDI板的製程精密度要求極高,每增加一層都是技術跟良率的全面考驗,華通累積的數十年製程Know-how,競爭對手短期內沒辦法複製。

第二是認證週期:蘋果、SpaceX這種頂級客戶,供應商認證動輒要一到三年,一旦通過,供應關係就非常穩定,不容易被搶走,而且持續升級的產品競賽中,原本吃到訂單的華通只會吃更多而已。

第三是泰國廠的戰略價值:2024年啟用的泰國廠,讓華通成為美系客戶「去中化」採購名單上的首選,在地緣政治持續緊張的環境裡,這個位置無可取代。

它不只是供應鏈的一環,而是科技革命的基礎設施

華通電腦的投資故事,本質上是「台灣製造業升級」最動人的縮影之一。從五十年前蘆竹廠的第一片電路板,到今天全球HDI PCB市場的王者地位;從最初的消費電子PCB廠,到如今橫跨Apple、SpaceX、Amazon Kuiper三大美國科技巨頭供應鏈的核心廠商。

在AI浪潮、低軌衛星星座、次世代智慧手機三股力量共振的時代背景下,華通正站在多重成長引擎同時啟動的罕見歷史機遇中。近期股價的回檔,對長線投資人來說,或許正是命運的饋贈。

FB停權後,申訴無效,那就這樣吧,再創新的粉絲頁,請大家改追蹤這裡,記得追蹤後要再點一下,設為最愛,才不會被演算法洗掉。

【全新】玩股網楚狂人FB https://www.facebook.com/profile.php?id=61580638017502

本文內容僅供參考,無任何買賣建議,投資人應謹慎評估,風險自負。